Економічна сутність виробничих запасів, їх класифікація та роль

Методи оцінки виробничих запасів

Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства

Облік надходження виробничих запасів і розрахунків з

Шляхи витрачання виробничих запасів та відображення їх в

Особливості обліку малоцінних та швидкозношувальних

Порядок проведення інвентаризації виробничих запасів та

Система показників, інформаційна база та методи

Методика аналізу ефективності використання виробничих запасів

Навигация

Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства

Виробничі запаси - облік та аналіз

132518

знаков

19

таблиц

0

изображений

1.3 Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства.

При організації бухгалтерського обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3.

Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів

| № | Назва нормативного документу | Ким і коли затверджений | Коротка характеристика змісту норм. документу | Використання в роботі |

| 1 | 2 | 3 | 4 | |

| 1. | Закон України „Про бухгалтерський облік та фінансову звітність в Україні ” | №996-XIV ВР від 16 липня 1999р. | Закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання бухгалтерської звітності в Україні. | В другому розділі дипломної роботи |

| 2 | Закон України „Про податок на додану вартість” | №168/97-ВР від 3 квітня 1997р. Із змінами і доповненнями | Визначає платників податків, об’єкти, базу і ставки оподаткування, порядок обліку звітності та сплати податку до бюджету. | В другому розділі дипломної роботи |

| 3 | Закон України „Про оподаткування прибутку підприємств” | №283/97-ВР від 22.05.1997р. із змінами і доповненнями. | Визначає порядок оподаткування прибутку підприємств | В другому розділі дипломної роботи |

| 4 | Положення (стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності” | Наказ Міністерства фінансів №83 від 31.03.1999р. | Визначає мету, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів. | В другому розділі дипломної роботи |

| 5 | Положення (стандарт) бухгалтерського обліку 2 „Баланс” | Наказ Міністерства фінансів №87 від 31.03.1999р. | Визначає зміст і форму балансу та загальні вимоги до розкриття його статей. | В другому розділі дипломної роботи |

| 6 | Положення (стандарт) бухгалтерського обліку 3 „Звіт про фінансовий результати” | Наказ Міністерства фінансів №87 від 31.03.1999р. | Визначає зміст і форму Звіту про фінансові результати та загальні вимоги до розкриття його статей. | В другому розділі дипломної роботи |

| 7 | Положення стандарт)бухгалтерського обліку 9 „Запаси” | Наказ Міністерства фінансів України №246 від 20.10.1999р.із | Визначає методологічні засади формування в бухгалтерському | В першому і другому розділі дипломної роботи 1.3 |

| змінами і доповненнями від 27.12.05р. | обліку інформації про виробничі запаси та їх розкриття у фінансовій звітності. | В другому розділі дипломної роботи | ||

| 8 | Інструкція „Про застосування Плану рахунків бухгалтерського обліку ” План рахунків бухгалтерського обліку та інструкції. | Наказ Міністерства фінансів України №246 від 20 жовтня 1998р. Та від 30.11.99р. №291 | Визначає основні рахунки та субрахунки обліку виробничих запасів. |

|

| 9 | Інструкція „По інвентаризації основних засобів, нематеріальних активі, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків.” | Наказ Міністерства фінансів України від 11.02.94р. №69 із змінами і доповненнями від 26.06.2000р. №115 | Визначає порядок проведення інвентаризації виробничих запасів, та основні вимоги, щодо оформлення результатів інвентаризації. | В другому розділі, підпункт 2.4 |

| 10 | Постанова Кабінету Міністрів України „Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей” | Постанова Кабінету Міністрів України від 22.11.99р. №116 | Визначає механізм визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей. | В другому розділі, підпункт 2.4 |

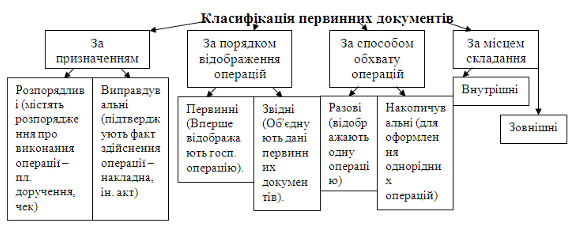

| 11 | Наказ Міністерства статистики України „Про затвердження типових первинних документів з обліку сировини і матеріалів” | Наказ Міністерства статистики України №193 від 21.06.96р. | Визначає перелік та форму типових первинних документів ,які можуть використовуватися підприємствами при обліку сировини та матеріалів. |

|

| 12 | Наказ Мінфіну України „Про кореспонденцію рахунків” | Наказ Міністерства фінансів №143 від 28.03.2002р. | Визначає типові бухгалтерські проведення пов’язані з обліком надходження, вибуттям та виробництвом виробничих запасів. | В першому і другому розділі дипломної роботи |

| 13

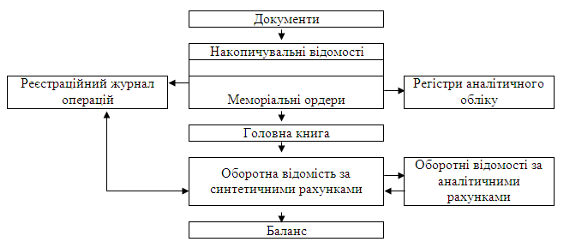

| Методичні рекомендації про застосування регістрів бухгалтерського обліку. | Наказ Міністерства фінансів №356 від 29.12.2000р. | Надає методичні рекомендації про застосування регістрів бухгалтерського обліку з обліку виробничих запасів. | В другому розділі дипломної роботи |

При огляді нормативно-правової бази неможливо не звернути увагу на міжнародні стандарти з бухгалтерського обліку , оскільки національні стандарти з обліку були розроблені на основі міжнародних з врахуванням національних особливостей економіки України тому П(С)БО 9 „Запаси” має ряд спільних моментів з Міжнародними стандартами фінансової звітності 2 „Запаси” МСФ 2 „Запаси”, зокрема, щодо умов визнання запасів і основних понять, пов’язаних з ними; рекомендації щодо використання методів оцінки запасів; розкриття інформації про запаси у формах фінансової звітності. Однак, поряд з цим можна виділити наступні відмінності у положеннях (табл.1.4)

Таблиця 1.4

Порівняння міжнародних та національних стандартів з обліку запасів

| Ознака | П(С)БО 9 „Запаси” | МСФЗ 2 „Запаси” |

| Оцінка запасів | ||

| При надходженні | Собівартість формується з таких витрат: 1.При придбанні у постачальника. Суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків; суми ввізного мита; суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству; транспортно заготівельні витрати; інші витрати. 2.При виготовлені власними силами. Витрат, що утворюють виробничу собівартість, визначену за П(С)БО 16 „Витрати”. 3.При внесенні до статутного капіталу. Справедливої вартості, погоджена із засновниками підприємства з урахуванням витрат, що включаються до первісної вартості запасів, придбаних у постачальника. 4.При безоплатному отриманні. Справедливої вартості. 5.При отриманні у результаті обміну на подібні активи. Балансової вартості переданих запасів. 6.При отримані в результаті обміну на неподібні активи. Справедливої вартості отриманих запасів. До собівартості не включаються витрати: понаднормові витрати і нестачі запасів; проценти за користування позиками; витрати на збут; загальногосподарські та інші витрати. | Собівартість формується з таких витрат: 1.Витрати на придбання. Ціни придбання ; мита, та інших податків; витрати на транспортування; вартості робіт з навантаження та розвантаження й інших витрат. 2.Витрати на переробку. Витрати , безпосередньо пов’язанні з одиницею виробництва. 3.Інші витрати . Інші витрати, якщо вони відбулися при доставці до їх теперішнього місця розпакування та приведення до теперішнього стану. До собівартості не включаються : понаднормативні суми відходів матеріалів, оплата праці або інші виробничі, витрати,витрати на зберігання, крім тих витрат, які зумовлені виробничим процесом і є необхідними для наступного етапу виробництва; адміністративні накладні витрати, не пов’язані з доставкою запасів до їх теперішнього місця розташування та приведення у теперішній стан; витрати на продаж |

| При витрачанні | Собівартість перших за часом надходження запасів (ФІФО), ідентифікована собівартість, середньозважена собівартість. | ||

| Нормативні затрати; ціни продаж | Собівартість останніх за часом надходжень (ЛІФО) | ||

| На дату балансу | Найменша з двох оцінок: первісна вартість або чиста вартість реалізації. | Чиста вартість реалізації | |

| Розкриття інформації про запаси у фінансовій звітності. | |||

| Методи оцінки запасів; балансова (облікова) вартість запасів у розрізі окремих класифікаційних груп; балансова (облікова) вартість запасів, відображених за чистою вартістю реалізації. | |||

| Балансова (облікова) вартість запасів, переданих у переробку, на комісію, в заставу; сума збільшення чистої вартості реалізації, за якою проведена оцінка запасів. | Сума будь-якого сторнування будь-якого часткового списання, яка визначається як дохід певного періоду; обставини або події, що спричинили сторнування списання запасів, переданих як застава для гарантії зобов’язань. | ||

Отже, щоб зберегти об’єктивність оцінки запасів в умовах цінової нестабільності, вони відображаються в балансі за правилом найнижчої оцінки – у вітчизняному обліку і за чистою вартістю реалізації – в європейських країнах.

Значним внеском до розвитку уявлень про товарно-виробничі запаси є праці провідних вчених України, Росії та інших.

Серед них праці д.е.н., професора В.К.Радостовця, присвячені проблемам обліку товарно-матеріальних цінностей, шляхом удосконалення обліку витрат на виробництво та калькулювання собівартості продукції, робіт та послуг.

Авторами проведений економіко-правовий аналіз нормативно правового регулювання і спеціалізованої літератури з обліку виробничих запасів.

Таблиця 1.5 Економіко-правовий огляд спеціалізованої літератури з аналізу та обліку виробничих запасів.

| Ном 3/П | Джерело | Характеристика | Використання в роботі |

| 1 | 2 | 3 | |

| 1 | Івахненко В.М. | У навчальному посібнику розкривається методика економічного аналізу з урахуванням нових положень (стандартів) бухгалтерського обліку і звітності. Посібник устатковано комплексом завдань для самостійної роботи студентів, необхідними для аналізу економічних процесів вихідними даними, таблицями, графіками, схемами тощо. Для перевірки знань та аналітичних навичок студентів наводяться завдання для контрольних робіт і опитування. Посібник відповідає програмі курсу “Економічний аналіз” для вищих навчальних закладів. Четверте видання виправлене і доповнене. | В третьому розділі дипломної роботи |

| |||

| 2 | «Бухгалтерія. Виробничі запаси: бухгалтерський і податковий облік» збірник систематизованог законодавства, Видавництво «Бліц - Інформ» Київ, грудень 2006, 210 с., укр.. | Представлений перелік нормативних актів та інших документів, які регламентують правові, податкові та бухгалтерські правила поведінки з виробничими запасами на всіх етапах їх руху.Не менш цінною є аналітична частина збірника. В неї ввійшли статті ведучих спеціалістів в області податкового і бухгалтерського обліку. Спектр висвітлених питань самий широкий:В збірнику представлені матеріали, пов’язані з особливостями оформлення і обліку операцій тарою, запасними частинами та ін., а також нормування запасів і управління їх оборотністю.Більшість статтей супроводжуються наглядними прикладами, в яких в доступній формі показано правила документування і обліку операцій із запасами | В дипломній роботі п.п2.1, 2.2, 2.4 |

| 3 | «Податки та бухгалтерський облік.Облік типових операцій (придбання запасів)», тематичний випуск, інформаційно – аналітична газета № 88 (959), видавничий будинок «Фактор», Київ, 02.11.2006, 48 с. | В цьому тематичному випуску багато корисної інформації, пов’язаної з придбанням запасів: передоплата і купівля товару на умовах товарного кредиту, загальні принципи обліку надходження запасів, купівля через підзвітну особу, отримання запасів за бартером, безоплатне отримання, придбання запасів за імпортом, придбання МШП, придбання МНМА, придбання окремих видів запасів, бланки суворої звітності, придбання тари– бухгалтерський та податковий облік | |

| 4 | «Податки та бухгалтерський облік.Операції з тарою», тематичний випуск, інформаційно – аналітична газета № 38 (909), видавничий будинок «Фактор», Київ, 11.05.2006, 48 с. | В тематичному випуску розглянуто маса актуальних питань, пов’язаних з обліком тари: види тари та її облік, оподаткування операцій з тарою (ПДВ, податок на прибуток та єдиний податок), тара в роздріб (ПДВ особливості та відображення в РРО), зворотна тара.А також наведено перелік нормативних та первинних документів, пов’язаних з обліком тари | |

| 5 | «Все про бухгалтерсий облік.Супертаблиця. Частина 2. Настільна книга бухгалтера», тематичний випуск, газета № 74, видавництво ТОВ «Редакція газети «Все про бухгалтерський облік», Київ, 01.08.2006, 95 с. | В цьому випуску дуже детально розглянуто і висвітлено тему виробничих запасів, а саме: облік податкової малоцінки (вибуття, переоцінка, амортизація), надходження запасів, придбання ПММ, переоцінка та вибуття запасів, облік розрахунків з підзвітними особами. В кожному розділі наведено ряд прикладів, пов’язаних з цією темою. А також багато уваги присвячено документальному оформленню. | |

| 6 | «Основи економічного аналізу», навчальний посібник, В.М. Мельничук, видавництво «Кондор», Київ, 2003 рік, 128 с | В навчальному посібнику автор приділяє велику увагу економічному аналізу у всіх аспектах господарської діяльності, зокрема аналізу виробничих запасів. Проводить аналіз матеріально – технічного постачання та стану запасів, аналіз використання матеріальних ресурсів, аналіз виробництва та реалізації продукції, складу та асортименту продукції, якості та ритмічності виробництва. | |

| 7 | Гадзевич О.І «Основи економічного аналізу і діагностики фінансово-господарської діяльності підприємств.» Навчальний посібник. Київ: Кондор, 2004, 180 с | В цьому навчальному посібнику досліджено предмет, метод, технічні прийоми і джерела економічного аналізу. Аналіз ефективності використання матеріальних ресурсів і їх вплив на обсяг випуску продукції | |

| Вінниця: ВНТУ. 2007. - 191 с. | підвищення аналітичної підготовки студентів і спеціалістів. |

Отже, з цього підпункту можна зробити висновок, що тема виробничих запасів є досить актуальною темою для написання дисертацій, авторефератів. Існує багато тематичних випусків, навчальних посібників. А ще, тема виробничих запасів є досить обширною, адже на кожному підприємстві, різних напрямків діяльності, є свої виробничі запаси, саме тому в законодавстві України цій темі присвячено стільки уваги.

Розділ II.Бухгалтерський облік виробничих запасів підприємства

Похожие работы

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

0 комментариев