Економічна сутність виробничих запасів, їх класифікація та роль

Методи оцінки виробничих запасів

Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства

Облік надходження виробничих запасів і розрахунків з

Шляхи витрачання виробничих запасів та відображення їх в

Особливості обліку малоцінних та швидкозношувальних

Порядок проведення інвентаризації виробничих запасів та

Система показників, інформаційна база та методи

Методика аналізу ефективності використання виробничих запасів

Навигация

Облік надходження виробничих запасів і розрахунків з

Виробничі запаси - облік та аналіз

132518

знаков

19

таблиц

0

изображений

2.1 Облік надходження виробничих запасів і розрахунків з

постачальниками.

Існують різні шляхи надходження товарно-матеріальних цінностей на підприємство, зокрема:

•купівля у постачальника;

•в результаті обміну на подібні та неподібні запаси, безоплатне отримання;

•як внесок до статутного капіталу засновниками підприємства;

•виготовлення власними силами.

Детальніше придбання запасів у постачальників розглянуто на прикладі (Додаток І)..Запаси можуть надходити на підприємство шляхом бартерного обміну на інші матеріальні цінності. Бартерні відносини належать до безгрошових форм розрахунків. У стандарті 9 „Запаси" при розгляді первісної вартості запасів, які надійшли на підприємство різними способами, наводиться визначення вартості запасів, які надійшли внаслідок обміну. Цей стандарт описує формування вартості запасів при двох випадках бартеру запасів — обмін на подібні запаси та обмін на неподібні запаси.

Відповідно до П(С)БО 15 „Дохід" подібними активами вважаються активи, подібні за своїм функціональним призначенням і мають однакову справедливу вартість. Активи, які не підпадають під це визначення, вважаються неподібними.

Класифікація запасів на подібні та неподібні має значення при відображенні в обліку бартерних операцій.

Обмін подібними запасами відбувається тоді, коли активи, які обмінюються, мають однакове призначення та застосовуються в одній галузі діяльності (Додаток И). Справедлива вартість обмінюваних подібних запасів має відповідати одна одній. Здійснюючи бартерну операцію подібними запасами, підприємства повинні узгодити між собою договірну ціну, яка не може бути нижчою від звичайної. Договірну ціну приймають за справедливу. Від справедливої ціни нараховують податковий кредит і податкове зобов'язання [3]

Підприємство оприбутковує запаси, які надходять в процесі обміну за справедливою або за первинною вартістю запасів, які відпущені. Ці вартості, переважно, не збігаються з ціною, яка вказується в первинних документах постачальника.

Незалежно від того, яка ціна обмінюваних товарів вказується в первинних документах постачальника, вони оприбутковуються так:

1. Якщо балансова вартість відпущених товарів є меншою за справедливу їх вартість — оприбуткування здійснюється за тією ціною, за якою були відпущені власні запаси;

2. Якщо балансова вартість відпущених товарів є більшою за справедливу їх вартість — оприбуткування здійснюється за справедливою вартістю.

Отже, як бачимо, оприбутковувати запаси, які надходять в процесі обміну, на підставі супровідних документів постачальника, можна лише у двох варіантах:

1. Якщо балансова вартість запасів двох учасників бартерного процесу збігається, при умові, що обидві ці вартості є меншими від їх справедливої вартості;

2. Якщо балансова вартість запасів одного з учасників бартерного процесу є більшою за їх справедливу, при умові, що балансова вартість запасів іншого учасника бартерного процесу дорівнює їх справедливій вартості.

Звичайно, такі випадки трапляються дуже рідко, тому при оприбуткуванні запасів процесі „подібного" обміну бухгалтерові підприємства потрібно складати довідку-розрахунок довільної форми, якою коригуються суми, зазначені в документах постачальника.

Бартер неподібними запасами досить часто зустрічається при здійсненні розрахунків між вітчизняними підприємствами. Його суть полягає в тому, що підприємство обмінює запаси, якими володіє в надлишку, на запаси, щодо яких існує потреба на підприємстві.

Згідно з положеннями П(С)БО 15 „Дохід" сума доходу за бартерним контрактом визначається за справедливою вартістю запасів, які отримані чи підлягають одержанню підприємством, зменшеною або збільшеною на сумувідповідно переданих чи отриманих грошових коштів та їх еквівалентів.

У цьому виді надходження запасів існує певний нюанс. Відповідно до Закону України „Про оподаткування прибутку підприємств" під бартером розуміють проведення розрахунків за товари у будь-якій формі, окрім грошової. Тобто бартерна операція не може передбачати часткову оплату.

Для того, щоб запобігти непорозумінням, які можуть виникнути між бухгалтерським та податковим обліком, цю операцію рекомендується оформляти двома договорами. На справедливу вартість меншої суми запасів можна оформляти бартерний договір. Договір купівлі-продажу оформляється на суму доплати(Додаток К).

Зобов'язання та кредит по податку на додану вартість визначається відповідно до договірної ціни, яка встановлюється на рівні справедливої вартості обмінюваних товарів

Порядок відображення на рахунках бухгалтерського обліку інших шляхів надходження запасів показано в таблиці 2.1

Таблиця 2.1 Порядок відображення на рахунках бухгалтерського обліку інших шляхів надходження запасів

| Ном 3/П | Документ | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Д-т | К-т | ||||

| Придбання запасів від підзвітної особои | |||||

| 11 | Прибуткова накладна | Оприбутковано запаси, придбан і підзвітною особою за грошові кошти | 20 | 372 | 200 |

| 2 | Податкова накладна | Відображено суму ПДВ | 641 | 372 | 300 |

| Надходження запасів з власного виробництва | |||||

| 3 | Прибуткова накладна | Оприбутковано виробничі запаси, виготовлені власними силами | 20 | 23 | 500 |

| Надходження запасів у результаті внеску до статутного капіталу | |||||

| 4 | Прибуткова накладна | Оприбутковано виробничі запаси як внесок до статутного капіталу засновниками підприємства | 20 | 46 | 250 |

| Безоплатне надходження запасів | |||||

| 5 | Прибуткова накладна | Оприбутковано безоплатно одержані виробничі запаси | 20 | 719 | 300 |

| Оприбуткування надлишків, виявлених при інвентаризації | |||||

| 6 | Прибуткова накладна | Оприбутковано запаси, які раніше не обліковувались в балансі | 20 | 719 | 150 |

Облік запасів ведеться на рахунках другого класу Плану рахунків. За дебетом рахунків відображається збільшення балансової вартості запасів внаслідок їх надходження, за кредитом — зменшення вартості запасів внаслідок їх вибуття або уцінки.

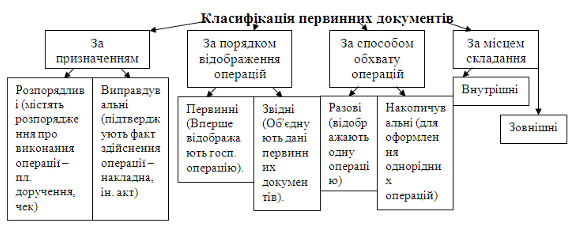

При веденні складського обліку виробничих запасів використовуються типові форми первинного обліку запасів (Додаток Ч) [5]

При оформленні запасів, які надійшли на підприємство від постачальників, підзвітних осіб, власних виробничих підрозділів, складається форма М-4 "Прибутковий ордер" в одному примірнику. (Додаток А)

При отриманні запасів безпосередньо від постачальників, доставлених їхні транспортом або транспортом сторонньої організації, оформляється "Товарно - транспортна накладна" (ф. № 1-ТН).

У випадку надходження запасів із кількісними чи якісними відхиленнями від даних, вказаних у договорі та супроводжувальних документах, складається "Акт про приймання матеріалів" (ф. М-7). Акт складається у двох примірниках і підписується членам комісії, після чого затверджується підписом керівника підприємства. Один примірник акта передається в бухгалтерію, а другий - в юридичний відділ для складання листа-претензії.

Якщо говорити про складський облік, то для правильної організації обліку комірник на кожний номенклатурний номер запасу оформляє "Матеріальний ярлик" (ф. М-16). Це документ містить найменування, номер і повну характеристику кожного виду запасу. Ярлик розміщується безпосередньо на запасі або поблизу нього.

Для обліку запасів в розрізі їх видів комірник веде окремі документи за ф. М-12 "Картка складського обліку матеріалів". В ній проводяться записи по кожному факту надходження та вибуття запасів.

В кінці місяця на підставі даних карток складського обліку матеріалів комірником складається (ф. М-14) "Відомість обліку залишків матеріалів на складі"(Додаток Г).

Після закінчення облікового періоду комірник, як і всі матеріально відповідальні особи, складає "Матеріальний звіт" (Додаток Д), який містить інформацію про надходження та вибуття товарно-матеріальних цінностей за весь період. Цей звіт, разом із документами, які підтверджують надходження та вибуття запасів, фіксується у (ф. М-13) "Реєстр приймання-здавання документів". Всі вони передаються в бухгалтерію.

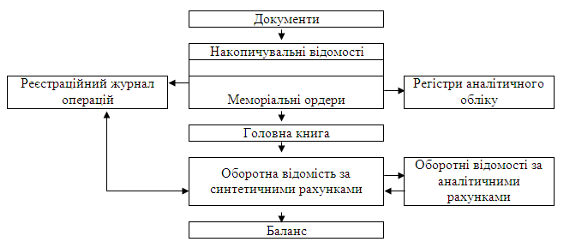

Організація документообігу на підприємстві організовується таким чином, щоб забезпечувати вчасне надходження необхідної інформації до бухгалтерії.

В бухгалтерії узагальнюється отримана від комірників аналітична інформація про рух запасів. При цьому використовуються рахунки бухгалтерського обліку та синтетичні реєстри (журнали та відомості). Станом на перше число місяця бухгалтерії підприємства, у спеціальній оборотно-сальдовій відомості виводять залишок по кожному рахунку запасів.

Транспортно-заготівельні витрати, пов'язані з придбанням (заготівлею) виробничих запасів (оплата залізничного тарифу, водного фрахту, навантажувально-розвантажувальних робіт тощо), обліковуються на аналітичному рахунку „Транспортно-заготівельні витрати”, який відкривається в складі рахунка 20 „Виробничі запаси”. На суму транспортних та інших витрат, які підлягають оплаті постачальникам та іншим стороннім організаціям.

Таким чином на дебеті синтетичного рахунка 20 „Виробничі запаси” (відповідний субрахунок) відображається покупна вартість запасів і транспортно-заготівельні витрати, що в сукупності становлять їх фактичну собівартість.

Облік розрахунків з постачальниками і підрядчиками (транспортними та іншими сторонніми організаціями) за надані послуги по перевезенню вантажу здійснюється в журналі-ордері, а при спрощеній формі обліку - у «Відомостці обліку розрахунків з постачальниками» (яка за своїм змістом аналогічна журналу-ордеру).

Виробничі запаси можуть надходити на підприємство різними шляхами, що ускладнює їх облік. Також, потрібно чітко розрізняти які запаси подібні між собою, а які ні, коли мова йде про бартер. З наведених прикладів можна детально розібратися в системі обліку надходження виробничих запасів на підприємство.

Похожие работы

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

0 комментариев