Економічна сутність виробничих запасів, їх класифікація та роль

Методи оцінки виробничих запасів

Аналіз нормативної бази та спеціальної літератури з питань обліку та аналізу виробничих запасів підприємства

Облік надходження виробничих запасів і розрахунків з

Шляхи витрачання виробничих запасів та відображення їх в

Особливості обліку малоцінних та швидкозношувальних

Порядок проведення інвентаризації виробничих запасів та

Система показників, інформаційна база та методи

Методика аналізу ефективності використання виробничих запасів

Навигация

Особливості обліку малоцінних та швидкозношувальних

Виробничі запаси - облік та аналіз

132518

знаков

19

таблиц

0

изображений

2.3 Особливості обліку малоцінних та швидкозношувальних

предметів.

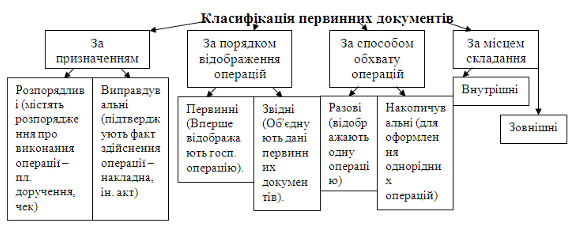

До малоцінних та швидкозношуваних предметів належать предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року, зокрема: інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо.

Наказом Міністерства статистики України від 22 травня 1996 р. № 145 „Про затвердження типових форм первинних облікових документів з обліку малоцінних та швидкозношуваних предметів" затверджено такі типові форми з обліку оборотних малоцінних та швидкозношуваних предметів:[9]

МШ-1 „Відомість на поповнення (вилучення) постійного запасу

інструментів (пристроїв)";

МШ-2 „Картка обліку малоцінних та швидкозношуваних предметів";

МШ-3 „Замовлення на ремонт або заточування інструментів

(пристроїв)";

МШ-4 „Акт вибуття малоцінних та швидкозношуваних предметів";

МШ-5 „Акт на списання інструментів (пристроїв) та обмін їх на

придатні";

МІШ-6 „Особова картка обліку спецодягу, спецвзуття та запобіжних

пристроїв" ;

МШ-7 „Відомість обліку видачі (повернення) спецодягу, спецвзуття та

запобіжних пристроїв";

МШ-8 „Акт на списання малоцінних та швидкозношуваних

предметів".

Надходження малоцінних та швидкозношуваних предметів на підприємство оформлюється аналогічно, як надходження інших запасів, тобто прибутковим ордером М-4.

Для обліку зміни запасу інструментів (пристроїв) у роздавальних комірках на тих підприємствах, де облік ведеться за принципом встановлення постійного оборотного (обмінного) фонду, застосовується МШП-1 „Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)", яка складається у двох примірниках начальником цеху разом із начальником інструментального чи планового відділу при необхідності зміни норми постійного запасу інструментів (пристроїв). Один примірник відомості знаходиться в інструментальному відділі, інший — в цеху.

На підставі МШ-1 вносяться зміни до картки складського обліку матеріалів (ф. М-12) інструментально-роздавальної комірки.

Для обліку малоцінних та швидкозношуваних предметів, виданих під розписку робітнику чи бригадиру (для бригади) із складу цеху для тривалого користування, використовують „Картку обліку малоцінних та швидкозношуваних предметів" МШ-2. Вона заповнюється в одному примірнику комірником на кожного робітника, що одержав ці предмети. Для обліку інструментів (пристроїв), виданих робітнику із комірки цеху для короткострокового користування, застосовується інструментальна марка, яка при здаванні інструментів комірнику повертається робітникові. Па кожну інструментальну марку, в якій вказується номер інструментальної роздавальної комірки, номер цеху, табельний номер робітника, комірник видає тільки один інструмент.

Переданий інструмент (пристрої) на заточування або ремонт на тих підприємствах, де заточування та ремонт інструментів (пристроїв) проводиться у централізованому порядку, оформляють „Замовленням на ремонт або заточування інструментів (пристроїв)" (ф. МШ-3), яке виписується у двох примірниках комірником роздавальної комірки. Перший примірник залишається у комірника з розпискою виконавця, другий передається разом із інструментом до цеху виконання (заточувальну майстерню). Після заточування чи ремонту інструмента (пристрою) комірник робить відмітку у своєму примірнику про повернення інструмента (пристрою) і розписується у примірнику цеху-виконавця.

Для оформлення поломки та втрати інструментів (пристроїв) чи інших малоцінних та швидкозношуваних предметів застосовується „Акт вибуття малоцінних та швидкозношуваних предметів" (ф. МШ-4). Складається в одному примірнику майстром і начальником цеху (дільниці) на одного або декількох робітників

У разі поломки, псування та втрати малоцінних та швидкозношуваних предметів з вини робітника акт складається у двох примірниках. Один примірник залишається в цеху (на дільниці), а інший скеровується у розрахункову частину бухгалтерії для утримання у встановленому порядку з робітника вартості поламаного, зіпсованого чи втраченого предмета

При пред'явленні робітником акта вибуття йому замість непридатного чи втраченого предмета видається придатний, про що робиться запис до картки обліку малоцінних та швидкозношуваних предметів (ф. МШ-2). Акти вибуття потім прикладаються до актів списання (форми МШ-5, МШ-8).

На тих підприємствах, де вибулі з виробництва предмети обмінюються за рахунок обмінного (оборотного) фонду, складається „Акт на списання інструментів (пристроїв) та обмін їх на придатні" (ф. МШ-5) в одному примірнику. Складання цього акта здійснюється цеховою комісією на підставі разових актів вибуття малоцінних та швидкозношуваних предметів (ф. МШ-4). Акт візується начальником інструментального чи планового відділу і подається до центрального інструментального складу, який видає цеху інструменти (пристрої) того ж найменування, марки та розміру за актом без виписування вимог і лімітних карток. Після видачі складом інструментів (пристроїв) акт передається до бухгалтерії, де згідно з ним проводиться списання інструментів (пристроїв) зі складу, без відображення їх руху по роздавальних комірках цехів. Виданий складом інструмент (пристрій) в порядку обміну за актами у картці обліку роздавальних комірках не відображається.

Облік спецодягу, спецвзуття та запобіжних засобів, які видаються робітникам підприємства в індивідуальне користування за встановленими нормами, ведеться в Особовій картці обліку спецодягу, спецвзуття та запобіжних засобів (ф. МШ-6) в одному примірнику і зберігається у комірника цеху (дільниці).

У випадку втрати взятих предметів спецодягу, спецвзуття або запобіжних засобів в особовій картці за формою № МШ-6 в рядку загубленого предмета в розділі „Повернено" робиться запис: „Акт вибуття № __і дата"

При автоматизованій обробці даних обліку малоцінних та швидкозношуваних предметів особова картка не ведеться.

При видачі спецодягу, спецвзуття та запобіжних засобів робітникам підприємств в індивідуальне користування за встановленими нормами використовується Відомість обліку видачі (повернення) спецодягу, спецвзуття та запобіжних пристроїв (ф. МШ-7). Вона заповнюється в двох примірниках комірником цеху (відділу, дільниці) окремо на видачу і на повернення спецодягу, спецвзуття та запобіжних засобів і оформляється відповідними підписами. Один примірник передається де бухгалтерії, інший залишається у комірника цеху (відділу, дільниці)

За цією формою ведеться облік прийнятих від робітників спецодягу, спецвзуття на прання, дезінфекцію, ремонт та на літнє зберігання.

Форма МШ-8 „Акт на списання малоцінних та швидкозношуваних предметів" застосовується для оформлення списання морально застарілих, зношених і непридатних для подальшого використання малоцінних та швидкозношуваних предметів і здавання їх у комору для утилізації. Акт складається в одному примірнику комісією на підставі разових актів вибуття малоцінних і швидкозношуваних предметів (ф. МШ-4), Після здавання списаних предметів до комори для утилізації акт із розпискою комірника здається до бухгалтерії

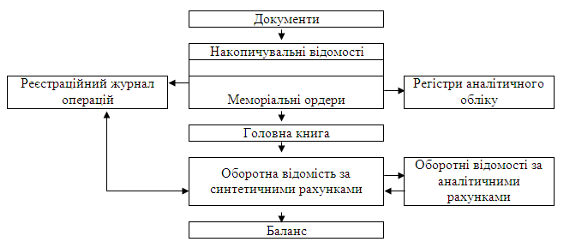

На різні види малоцінних та швидкозношуваних предметів акти на списання складаються окремо. Облік малоцінних та швидкозношуваних предметів ведеться на одноіменному рахунку 22

За дебетом рахунку 22 „Малоцінні та швидкозношувані предмети" відображаються за первісною вартістю придбані (отримані) або виготовлені малоцінні та швидкозношувані предмети, за кредитом — за обліковою вартістю відпуск малоцінних та швидкозношуваних предметів в експлуатацію із списанням на рахунки обліку витрат, а також списання нестач і втрат від псування таких предметів. Слід зауважити, що списують згадані цінності в повному обсязі, не нараховуючи при цьому зносу

Для збереження вказаних предметів в експлуатації підприємство повинно організувати належний контроль за їх рухом, зокрема оперативний облік у кількісному виразі. При поверненні на склад з експлуатації таких предметів, що придатні для подальшого використання, вони оприбутковуються за дебетом рахунку 22 „Малоцінні та швидкозношувані предмети" та кредитом рахунку 71 „Інший операційний дохід".

У процесі господарської діяльності на підприємстві матимуть місце такі:

Таблиця 2.3 Типові господарські проведення по обліку МШП

| Ном 3/П | Зміст господарської операції | Кореспонденція рахунків |

| |||

| Документ | Зміст господарських операцій | Дебет | Кредит | Сума, грн. |

| |

| 1 | Надходження МШП на склад із допоміжного Виробництва | 22 | 23 | 200 |

| |

| 2 | Оприбутковано МШП від демонтажу браку | 22 24 500 24 500 |

| |||

| 3 | Надходження МШП зі складу допоміжного виробництва (для якого вони є готовою продукцією) | 22 | 26 | 345 | ||

| 4 | Оприбутковано МШП: - від підзвітних осіб; - в рахунок погашення раніше висунутих претензій; матеріального збитку. | 22 | 372 374 375 | 249 367 150 | ||

| 5 | Погашення частки заборгованості засновників перед підприємством | 22 | 46 | 200 |

| 6 | Додаткові вкладення засновниками, які перевищують встановлений розмір статутного капіталу | 22 | 422 | 450 |

| 7 | Надходження МШП, призначених для цільового використання | 22 | 48 | 90 |

| 8 | Надходження МШП від постачальників | 22 | 63 | 455 |

| 9 | Включення до первісної вартості МШП податків, які не відшкодовуються | 22 | 64 | 348 |

| 10 | Надходження МШП від: - дочірніх підприємств; - підприємств, які виділені на самостійний баланс; | 22 | 682 683 | 671 400 |

| 11 | Надходження МШП в рахунок погашення пенні, штрафів та неустойок | 22 | 715 | 200 |

| 12 | Надходження МШП, як форма виплати дивідендів | 22 | 731 | 159 |

| 13 | Надходження МШП на безоплатній основі | 22 | 745 | 563 |

| 4 | Списання МШП, які були використані для капітальних інвестицій | 15 | 22 | 238 |

З метою правильної організації обліку МШП на складі необхідно:

• забезпечити умови для нормального їх збереження на складах і функціонування в експлуатації;

• розміщувати МШП у місцях їх збереження й експлуатації таким чином, щоб мати можливість швидко їх приймати, відпускати і перевіряти наявність;

• установити коло осіб, на яких покладається відповідальність за приймання, збереження і відпуск МШП, за правильне і своєчасне оформлення цих операцій;

• укладати з відповідальними особами письмові договори про матеріальну відповідальність.

На підприємстві може використовуватися один із кількох варіантів організації обліку інструментів і пристроїв в експлуатації.

При першому варіанті одержання МШП зі складу повернення на склад оформляються первинними документами.

Одержання інструментів і пристроїв зі складу оформляється виписуванням вимог або лімітних карток; повернення на склад — виписуванням накладних або записами в лімітних картках; брухт — накладними.

При другому варіанті документально оформляються лише операції, які спричиняють зміни запасів МШП у відповідальних підрозділах (метод постійного запасу МШП або обмінного фонду).

. За таким порядком відповідальні підрозділи обмінюють на складі непридатні, зношені інструменти і пристрої на придатні. Такий метод не спричиняє зміну запасів інструментів у відповідних підрозділах і тому не потребує спеціального первинного документа на обмін. Він доцільний на підприємствах із добре організованою системою складського й інструментального господарства, а також належною організацією обліку і контролю.

Похожие работы

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

... операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає з існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства. Для обліку виробничих запасів в умовах реформування економіки набуває особливої актуальності класифікування в зв'язку з потребою отримати точної і достовірної інформації. Для правильної організації обліку запасів ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

0 комментариев