Ремонтно-будівельна дільниця аналогічно здійснює ремонтно-будівельні роботи, обсяг яких щороку планується

Облік необоротних активів та фінансових інвестицій

Облік запасів

Прихід;

Облік грошових коштів

Облік дебіторської заборгованості

Облік витрат діяльності підприємства

Облік випуску готової продукції та її збуту

Облік розрахунків з оплати праці

Облік власного капіталу та забезпечення майбутніх витрат та платежів

Фінансова звітність підприємства

Контроль за фінансово-господарською діяльністю підприємства

Навигация

Облік дебіторської заборгованості

ДП "Борщівський спиртзавод"

131919

знаков

1

таблица

8

изображений

5. Облік дебіторської заборгованості

У процесі фінансово-господарської діяльності у підприємства постійно виникає потреба в проведенні розрахунків зі своїми контрагентами. Відвантажуючи виготовлену продукцію, підприємство, як правило, не отримує оплату одразу, тобто відбувається кредитування покупця. Таким чином, протягом періоду від моменту відвантаження продукції до моменту надходження платежу засоби підприємства знаходяться у вигляді дебіторської заборгованості.

Методологію обліку, основні поняття та порядок розкриття інформації про дебіторську заборгованість у фінансовій звітності визначає П(С)БО 10 «Дебіторська заборгованість».

На Борщівському спиртзаводі дебіторська заборгованість визначається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод і її сума може бути достовірно визначена.

Відповідно до П(С)БО 10 дебіторська заборгованість поділяється на довгострокову і поточну. Дебіторська заборгованість у бухгалтерському обліку класифікується в залежності від: термінів її погашення, ймовірності її погашення, оцінки відображення її в балансі.

Поточна дебіторська заборгованість за продукцію, товари, роботи, визначається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю. У разі відстрочення платежу за продукцію, товари, роботи з утворенням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів та /або їх еквівалентів, що підлягають отриманню за продукцію, товари, роботи, така різниця визначається дебіторською заборгованістю за нарахованими доходами (процентами) у періоді її нарахування (Пункт 6 із змінами, внесеними згідно з Наказом Мінфіну №304 від 30.11.2000).

Дебіторська заборгованість поділяється на:

- безнадійну

- сумнівну

- дійсну.

Залежно від виникнення дебіторська заборгованість поділяється на:

- дебіторську заборгованість за роботи, товари, послуги;

- векселі отримані;

- дебіторську заборгованість за розрахунками;

- іншу поточну дебіторську заборгованість.

Довгострокова дебіторська заборгованість - сума дебіторської заборгованості, яка не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. При цьому слід розуміти, що при віднесенні заборгованості до поточної або довгострокової до уваги береться не загальний очікуваний строк оплати згідно з договором, а очікуваний строк до погашення, який залишився з дати балансу.

До довгострокової дебіторської заборгованості відносять:

- заборгованість орендаря за фінансовою орендою, яка відображається в балансі орендодавця;

- надання позик іншим підприємствам;

- надання позик фізичним особам;

- заборгованість, що виникає при надзвичайних подіях - пожежі, повені, крадіжці тощо.

Достовірна оцінка довгострокової дебіторської заборгованості має суттєвий вплив на правильне відображення інформації в облікових регістрах і звітності. Важливу роль при цьому відіграє принцип обачності, який передбачає застосування в бухгалтерському обліку таких методів оцінки дебіторської заборгованості, які будуть запобігати завищенню оцінки активів.

Довгострокова дебіторська заборгованість, на яку нараховуються відсотки, відображається в балансі за її теперішньою вартістю. Визначення теперішньої вартості залежить від виду заборгованості та умов її погашення.

Для обліку довгострокової дебіторської заборгованості Планом рахунків передбачений рахунок 37 «Розрахунки з різними дебіторами».

Рахунок 37 «Розрахунки з різними дебіторами» – активний, балансовий, призначений для обліку господарських процесів, довгострокової дебіторської заборгованості фізичних та юридичних осіб. По дебету цього рахунку відображається виникнення (збільшення) довгострокової дебіторської заборгованості, по кредиту – її погашення (списання) або переведення до складу поточної.

До іншої дебіторської заборгованості на підприємстві відноситься видача довгострокових позик працівникам підприємства та інші види розрахунків.

Працівники підприємств можуть отримувати кредити та позики на індивідуальне й кооперативне житлове будівництво, інші цілі.

Видача позик підприємством проводиться, якщо вона передбачена Статутом або іншим аналогічним документом підприємства та за наявності оформлених належним чином документів. При чому максимальний розмір позики для одного працівника законодавством не обмежується.

Видача позик здійснюється як готівкою, так і за безготівковим розрахунком, відповідно до заяви працівника. Позика може видаватись на будь-який термін, але вона повинна бути безпроцентною та поворотною. Повернення позики може визначатись числом місяців або календарним періодом. Якщо термін повернення не встановлюється або визначається моментом вимоги, то в цьому випадку працівник повинен повернути гроші в 7-денний термін з дня пред'явлення вимоги.

Якщо повернення позики відбувається шляхом утримання із суми зарплати працівника, то підписується додаткова угода, в якій передбачено зобов'язання працівника повернути гроші.

Поточна дебіторська заборгованість – сума дебіторської заборгованості, яка виникає під час нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу.

У балансі поточна дебіторська заборгованість поділяється на заборгованість покупців і замовників та іншу поточну дебіторську заборгованість (див. додаток №89).

Поточна дебіторська заборгованість за товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації товарів, виконання робіт, надання послуг і оцінюється за первісною вартістю. У випадку відстрочення платежу з виникненням від цього різниці між справедливою вартістю дебіторської заборгованості та номінальною сумою грошових коштів, що підлягають отриманню за товари, така різниця визнається дебіторською заборгованістю за нарахованими доходами (відсотками) в період її нарахування.

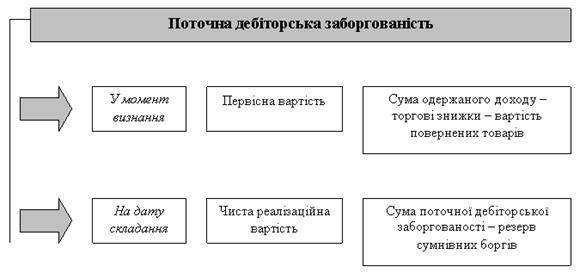

Дебіторська заборгованість як складова елементу фінансової звітності активу має визнаватися і відображатися у звітності в сумі, яка визначається з урахуванням оцінки дебіторської заборгованості в поточному обліку.

Порядок оцінки дебіторської заборгованості наведено на рис. 1.

Рис 1. Оцінка дебіторської заборгованості

Негативним моментом по розрахунках з дебіторами є те, що на підприємстві не нараховується резерв сумнівних боргів. Це могло би вберегти його від втрат за неповернену дебіторську заборгованість, яка може виникнути з різних причин (форс-мажорні обставини, банкрутство підприємства-боржника і т.д.).

П(С)БО 10 передбачені два варіанти визначення величини сумнівних боргів:

- перший — виходячи з платоспроможності окремих дебіторів;

- другий — на підставі класифікації дебіторської заборгованості за періодами її виникнення з врахуванням досвіду минулих років щодо платоспроможності дебіторів.

За двома способами величина резерву сумнівних боргів визначається як добуток суми дебіторської заборгованості за продукцію та коефіцієнта сумнівності. Різниця у способах полягає лише в тому, які суми дебіторської заборгованості беруть участь у розрахунку, і як визначається коефіцієнт сумнівності.

Резерв сумнівних боргів відображають у звіті про фінансові результати у складі інших операційних витрат. Списання безнадійної дебіторської заборгованості за товари проводиться за рахунок використання резерву сумнівних боргів:

Дт 38 “Резерв сумнівних боргів”

Кт 36.1 “Розрахунки з вітчизняними покупцями” (див. додаток №46,47).

Підзвітними особами на підприємстві вважають фізичних осіб, працівників підприємства, яким видані кошти на господарські потреби (на закупівлю МШП, будівельних матеріалів і т.д.), а також для виконання завдання під час відрядження.

Порядок видачі коштів під звіт і звітування за їх використання регламентується Інструкцією про службові відрядження в межах України і за кордон, затвердженою наказом Міністерства фінансів України від 13.03.98р. №59, змінами до неї від 10.06.99р. №146.

Службовим відрядженням вважається поїздка працівника за розпорядженням керівника підприємства на певний строк в інший населений пункт для виконання службового доручення не за місцем його постійної роботи.

Направлення працівника у відрядження оформляється наказом керівника по підприємству (див. додаток №43). Витрати на відрядження відшкодовуються на основі авансового звіту (див. додаток №44), який складає працівник, повернувшись із відрядження, у такі строки:

- протягом трьох робочих днів при відрядженні;

- на наступний день при видачі грошей на господарські потреби.

До авансового звіту прикладають посвідчення про відрядження з відмітками про вибуття з місця роботи, прибуття в місце відрядження і вибуття з нього та повернення до місця роботи (див. додаток №45). Такі відмітки підтверджуються відповідальними особами (підписами та печаткою), без такого посвідчення про відрядження не є дійсним.

Оплата проїзду до місця відрядження і назад відшкодовується тільки за наявності документів, а при їх відсутності бухгалтерія може відшкодувати проїзд з дозволу керівника за рахунок прибутку підприємства. При цьому ця сума включається до сукупного оподатковуваного доходу, з якого утримується прибутковий податок і збори на соціальне страхування.

Якщо суми, які були видані на відрядження (під звіт) з каси підприємства, не повністю використані, то вони вносяться у касу при подачі авансового звіту. Чергові видачі грошей під звіт не дозволяються до повного погашення попередньої заборгованості. Добові за час перебування особи у відрядженні нараховуються за всі дні, включаючи день від’їзду і день приїзду, перебування у відрядженні в межах України, включаючи вихідні, святкові, неробочі дні, час перебування в дорозі.

З 01.01.06р. сума добових становить 25 грн. Вони не потребують спеціального документального підтвердження, крім відміток про прибуття у місце відрядження і виїзд із нього (див. додаток №45).

До авансового звіту прикладаються проїзні білети, рахунки готелів у розмірі фактичних витрат з урахуванням наданих послуг, бронювання місць у готелях в розмірі 50% вартості місця за добу. Відшкодовуються також витрати на службові телефонні переговори, телеграми. Якщо відрядження оформлено на один день або відряджений може щодня вертатися додому, йому також оплачується проїзд та добові, як за повну добу.

Аналітичний облік розрахунків з підзвітними особами ведеться в журналі - ордері по 372 (див. додаток №42)

Інформація про результати інвентаризації заборгованості на 1 жовтня 2007 року по ДП «Борщівський спиртовий завод» відображена в додатку №48.

Похожие работы

... і чистого грошового потоку (1.9) 4)коефіцієнт покриття відсотків за кредитами (1.10) Отже, згідно наведеної в цьому підрозділі методики здійснюється аналіз структури та динаміки вхідних грошових потоків з метою виявлення недоліків в роботі підприємства і, на основі отриманих даних, розробки рекомендацій щодо заходів, які необхідно провести для покращення ситуації. РОЗДІЛ 2 АНАЛІЗ ...

... його зміна позначаться на інших. В другому розділі було розглянено господарську та маркетингову діяльність ТОВ «Цукровий завод Козова», а також проаналізовано вплив факторів макросередовища на роботу підприємства. В ході дослідження виявлено ряд проблем, сере яких: 1. відсутня єдина служба маркетингу; 2. разовий і безсистемний характер витрат на рекламу і стимулювання збуту; 3. розпорошені ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

0 комментариев