Ремонтно-будівельна дільниця аналогічно здійснює ремонтно-будівельні роботи, обсяг яких щороку планується

Облік необоротних активів та фінансових інвестицій

Облік запасів

Прихід;

Облік грошових коштів

Облік дебіторської заборгованості

Облік витрат діяльності підприємства

Облік випуску готової продукції та її збуту

Облік розрахунків з оплати праці

Облік власного капіталу та забезпечення майбутніх витрат та платежів

Фінансова звітність підприємства

Контроль за фінансово-господарською діяльністю підприємства

Навигация

Облік витрат діяльності підприємства

ДП "Борщівський спиртзавод"

131919

знаков

1

таблица

8

изображений

6. Облік витрат діяльності підприємства

Процес виробництва продукції (робіт, послуг) потребує здійснення певних витрат. Визначення витрат дається у Положенні (стандарті) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", а склад витрат у Положенні (стандарті) бухгалтерського обліку 16 "Витрати". Методологічні принципи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 16 "Витрати".

Витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Із зменшенням активів виникають такі витрати:

· списання матеріалів на виробництво продукції, для ремонту основних засобів, на адміністративні цілі;

· нарахування амортизації;

· списання основних засобів, нематеріальних активів, МШП, що стали непридатними ;

· втрати від знецінення запасів;

· нестачі запасів, (сировини, комплектуючих виробів, готової продукції, товарів);

· нарахування резерву сумнівних боргів або списання дебіторської заборгованості, яка не може бути сплачена;

· благодійні внески;

· належні до сплати або сплачені штрафи, пені, неустойки.

Методологічні основи формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності регламентуються Положенням (стандартом) бухгалтерського обліку 16 «Витрати».

Відповідно до п. 6 Положення витратами звітного періоду визнається зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власникам), за умови, що ці витрати можуть бути достовірно оцінені.

Основними критеріями, якими необхідно керуватись при відображенні витрат у бухгалтерському обліку і визнанні їх витратами певного періоду, є:

· витрати відображаються в обліку одночасно із зменшенням активів або збільшенням зобов'язань;

· витрати визнаються витратами певного періоду одночасно з визнанням доходу, для одержання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, у якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизаційних відрахувань).

Не визнаються витратами і не включаються до Звіту про фінансові результати:

· платежі за договором комісії, агентськими угодами та іншими аналогічними договорами на користь комітента та ін.;

· попередня (авансова) оплата запасів (робіт, послуг):

1. погашення одержаних позик;

2. інші зменшення активів або збільшення зобов'язань, які не відповідають ознакам, зазначеним у визначенні терміна «витрати»;

· витрати, які відображаються зменшенням власного капіталу згідно з положеннями (стандартами) бухгалтерського обліку.

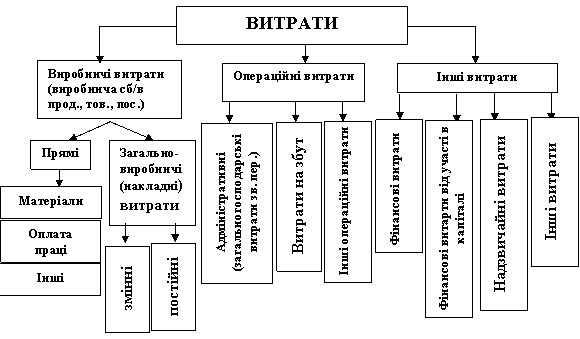

З метою бухгалтерського обліку, аналізу та планування витрати підприємства об’єднуються в однорідні групи за різними ознаками. Загалом витрати групуються та обліковуються за видами, місцями виникнення та носіями витрат, виходячи з діяльності підприємства.

Рис.2. Класифікація витрат

Розрізняють такі види діяльності:

а) Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукції (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу.

б) Інвестиційна діяльність підприємства пов'язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів (див. додаток №49.1).

в) Фінансова діяльність підприємства - це діяльність, яка призводить до змін розміру і складу власного і позичкового капіталу підприємства.

Надзвичайна діяльність підприємства - операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо).

До виробничих витрат належать ті витрати, які направляються на виробництво продукції. Ці витрати є пов’язані із закупівлею матеріалів, фурнітури, виплатою зарплати робітникам основного виробництва, витрати на обслуговування цеху основного виробництва.

Виробничі витрати поділяються на прямі та загально виробничі (накладні) витрати.

За способом включення до собівартості продукції виробничі витрати поділяються на прямі і непрямі.

Прямі витрати безпосередньо пов’язані з виробництвом певного виду продукції (робіт, послуг), а тому до її собівартості вони включаються прямо на підставі відповідних документів.

Непрямі витрати, як правило, пов’язані з виробництвом кількох видів продукції, а тому вони прямо до собівартості тієї або іншої продукції не можуть бути віднесені. Вони включаються до собівартості окремих видів продукції. До них відносяться загально виробничі витрати.

До прямих витрат належить :

· прямі матеріальні витрати (вартість сировини і матеріалів, які є основою продукції, що виготовляється; куплених напівфабрикатів і комплектуючих виробів; допоміжних та інших матеріалів, які можна безпосередньо віднести до окремого об’єкта витрат);

· прямі витрати на оплату праці (заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт чи наданні послуг, які можуть бути, безпосередньо віднесені до конкретного об’єкта витрат);

· інші прямі витрати (усі інші виробничі витрати, що можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні цілі, плата за оренду земельних, майнових паїв, амортизація, втрати від браку).

Виробничі витрати, згідно з інструкцією по застосуванню Плану рахунків бухгалтерського обліку затверджено наказом Міністерства Фінансів України від 30. 11. 1999 р. № 291, відображається в таких рахунках:

- на рахунку 23 “Виробництво”, де здійснюється облік витрат на виробництво продукції (дебетове сальдо на рахунку 23 на кінець періоду показує суму незавершеного виробництва);

- на рахунку 90 “Собівартість реалізації”, де відображається собівартість реалізованої продукції, робіт послуг, фактичну собівартість реалізованих товарів (без торгових націнок).

Адміністративні витрати (див. додаток №51,55), витрати на збут (див. додаток №51) та інші операційні витрати не включаються до виробничої собівартості готової та реалізованої продукції. Інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду сальдо з дебету рахунка 90 “Собівартість реалізації” списується на рахунок 79 “Фінансові результати”.

На рахунку 91 “Загальновиробничі витрати”, ведеться облік витрат на організацію виробництва та управління галузями, цехами, відділеннями та підрозділами основного виробництва, а також витрат, пов’язаних з утримуванням та експлуатацією машин та обладнання (див. додаток №50,54).

Загальновиробничі витрати в кінці місяця списуються на 23 рахунок “Виробництво” за видами витрат і включаються до собівартості продукції (робіт, послуг). Загальновиробничі витрати, які знаходяться в межах нормативів вважаються розподіленими і списуються в дебет рахунку 23 “Виробництво”. Інші витрати є нерозподіленими і списуються в дебет рахунку 90 “Собівартість реалізації”.

Що стосується аналітичного обліку виробничих витрат, то він ведеться по рахунку 23 “Виробництво” за видами виробництв, за статтями витрат і видами або групами продукції, що виробляються (див. додаток №50,52,53).

Загальновиробничими витратами називаються витрати, пов’язані з організацією виробництва у цехах та на дільницях.

Загалом до загальновиробничих (накладних) витрат належить:

· витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць та інше);

· амортизація основних засобів загальновиробничого (цехового, дільничного, лінійного) призначення;

· амортизація нематеріальних активів загальновиробничого призначення;

· витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

· витрати на вдосконалення технології та організації виробництва, підвищення якості продукції;

· витрати на опалення, освітлення, водопостачання та інші утримання виробничих приміщень, тощо.

Загальновиробничі витрати поділяються на постійні і змінні.

До змінних належать витрати на обслуговування та управління виробництвом (цехів, дільниць), які змінюються прямо пропорційно зміні обсягу виробництва. Такі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (заробітної плати, робочих годин, обсягу діяльності, прямих витрат та інші), виходячи з фактичної потужності звітного періоду. Таким чином, змінні загально виробничі витрати повністю включаються до складу виробничої собівартості продукції (робіт, послуг) в періоді їх виникнення, тобто списуються на витрати виробництва (облік яких ведеться на 23 рахунку “Виробництво”) в дебет рахунка 23 щомісяця в повному обсязі.

До постійних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, які залишаються незмінними (чи майже незмінними) із зміною обсягу діяльності.

Постійні виробничі (накладні) витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат, та інше) за нормальної потужності.

Нормальна потужність - це очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обсягу обслуговування виробництва.

Величина нормальної виробничої потужності визначається підприємством самостійною і зазначеною в наказі про облікову політику підприємства. Якщо випуск продукції у звітному періоді нижчий за нормальну потужність підприємства, то загально виробничі витрати розподіляються згідно з нормальною потужністю підприємства (витрати в межах нормальної потужності списуються на собівартість продукції, а витрати понаднормові – на фінансові результати).

Отже, загально виробничі постійні витрати формуються протягом звітного періоду у однакових розмірах незалежно від обсягу продукції, виконаних робіт, наданих послуг.

Випуск будь-якої продукції потребує здійснення певних витрат, які впливають на величину собівартості. При калькулюванні собівартості реалізованої продукції необхідно керуватись вимогами П(с)БО № 3, тобто врахувати , що з доходом від реалізації продукції, робіт, послуг, необхідно спів ставляти тільки виробничу собівартість реалізованої продукції, до якої не включаються наступні позиції:

- Адміністративні витрати;

- Витрати на збут;

- Інші операційні витрати;

- Фінансові витрати;

- Інші витрати;

Таким чином собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормових виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються такі витрати:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загально виробничі витрати;

Не включаються до виробничої собівартості і списуються на витрати періоду (витрати виробництва, обігу), в якому були здійснені наступні витрати:

- понаднормові відходи;

- витрати на зберігання, крім тих, які необхідні у виробничому процесі, що перебував у наступній стадії виробництва;

- адміністративні накладні витрати;

- витрати на збут.

Формування та облік виробничої собівартості реалізованої продукції (робіт, послуг) зображено нижче на схемі.

Кожне підприємство, для того щоб забезпечити раціональне використання матеріалів та інших матеріальних цінностей, здійснює нормування витрат. Нормування витрат встановлюється на основі попередніх періодів з визначенням можливих відхилень.

Розрахунок планових норм і встановлення планових витрат на кожну одиницю продукції здійснює головний бухгалтер та головний інженер. Ними складаються планово-розрахункові загально-виробничі витрати, планово-розрахункові цехові витрати, планово-розрахункові витрати на утримання та експлуатацію обладнання та транспорту й довідки розрахунку накладних витрат по підприємству.

Схема формування та обліку виробничої собівартості реалізованої продукції

Оплата праці виробничих робітників-відрядників здійснюється на основі первинних документів на виробіток, а тому такі витрати завжди можна віднести на той чи інший виріб безпосередньо. У нарядах вказується, яке замовлення виготовляє робітник та яка сума нарахована.

Заробітна плата робітників із погодинною оплатою і робітників, зайнятих на підсобних роботах у цехах основного та допоміжного виробництва, розподіляється пропорційно до основної заробітної плати (див. додаток №60).

Додаткова заробітна плата виробничих робітників розподіляється також пропорційно до основної заробітної плати робітників окремих видів продукції (див. додаток №61).

На суму заробітної плати складається запис:

Дт 23 “Виробництво”

Кт 66 “Розрахунки з оплати праці”

Відрахування на соціальне страхування є також прямими витратами, оскільки вони прямо залежать від фонду оплати праці та встановлених державою розмірів нарахувань на різні види страхування. В обліку на суму нарахувань на страхування, які прямо відносять на собівартість, роблять запис:

Дт 23 “Виробництво”

Кт 65 “Розрахунки за страхуванням".

На підприємстві організація виробничого процесу має велике значення. Ці функції покладаються на апарат управління, який здійснює контроль за формуванням собівартості продукції, ефективністю використання запасів, організацією праці тощо.

Витрати, які пов’язані з утриманням апарату управління є загально виробничими. Перелік витрат, які відносять до загальновиробничих регламентується в П(с)БО 16 “Витрати”. Відповідно, у своїх діях керівництво керується цим стандартом.

Під браком розуміють продукцію, яка за своєю якістю не відповідає встановленим стандартам і не може використовуватися за своїм прямим призначенням або може використовуватися після додаткових витрат на усунення дефектів. На ДП «Борщівський спиртовий завод» випадків з браком не було.

Під незавершеним виробництвом розуміють запаси у виробництві, щодо яких існує ймовірність отримання економічних вигод внаслідок перетворення їх у наступних періодах у готову продукцію і вартість яких може бути достовірно визначена.

Визначення обсягу та оцінку незавершеного виробництва на підприємстві здійснюють за допомогою проценту розподілу. При цьому методі бухгалтерія сама визначає суму незавершеного виробництва на основі зібраних за місяць у відомості №12 витрат за цехом.

Незавершене виробництво використовується для розрахунку товарного випуску, для калькулювання собівартості продукції, оскільки зміна його залишків впливає на собівартість, але в системі синтетичного обліку воно не відображається бухгалтерськими записами. Незавершене виробництво показує сальдо за рахунком 23 “Виробництво” і його відображають в другому розділі активу балансу (див. додаток №89).

Інвентаризація незавершеного виробництва показана в додатку №59.

На підприємстві адміністративні витрати збирають на рахунку 92 “Адміністративні витрати”. Ці витрати обумовлені необхідністю організації, координації господарської діяльності підприємства.

До адміністративних витрат відносять:

- витрати на проведення річних зборів;

- витрати на службові відрядження, на утримання апарату управління підприємством;

- витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання;

- витрати на зв'язок;

- амортизація нематеріальних активів загальногосподарського використання;

- податки, збори та інші загальнообов’язкові платежі, крім тих, що включаються до виробничої собівартості продукції;

- плата за розрахунково-касове обслуговування тощо.

Загальна сума адміністративних витрат у кінці місяця повністю списується на фінансові результати (див. додаток №55).

П(с)БО 16 передбачений перелік витрат, які відносяться до збутових. Це зокрема такі статті:

- витрати пакувальних матеріалів для затарювання готової продукції;

- витрати на ремонт тари;

- оплата праці та комісійні винагороди працівникам, які зайняті збутовою діяльністю;

- витрати на рекламу та дослідження ринку;

- інші витрати пов’язані зі збутом продукції.

Враховуючи недосконалість номенклатури витрат на збут, підприємства самі повинні її розробляти на принципах забезпечення максимально корисної інформації про збут та маркетинг з тим, щоб управлінський персонал міг прийняти обґрунтовані рішення з метою підвищення ефективності збутової діяльності.

Збутові витрати збираються у відомості №15, де в розрізі окремих статей вони показуються за дебетом рахунка 93 “Витрати на збут” з кредиту статей 20, 22, 37, 39, 63, 65, 66 та в журналі 5 (див. додаток №56).

Крім прямих витрат і адміністративних у процесі господарської діяльності підприємства можуть виникати й інші витрати, які відносять до операційної діяльності, під якою розуміють діяльність, передбачену статутом з виробництва продукції. Такі витрати пов’язані з господарською діяльністю і вони збираються по дебету рахунка 94 “Інші витрати господарської діяльності” з відповідними субрахунками.

Інші витрати операційної діяльності відображають у відомості в розрізі окремих субрахунків і дані у розрізі кореспондуючих рахунків переносяться в журнал 5, розділ 5 “Витрати діяльності” або 5А, розділ 3А (див. додаток №57,58).

Інші витрати операційної діяльності списуються з кредиту рахунка 94 на фінансові результати записом:

Дт 79 “Фінансові результати”

Кт 94 “Інші витрати операційної діяльності”.

Похожие работы

... і чистого грошового потоку (1.9) 4)коефіцієнт покриття відсотків за кредитами (1.10) Отже, згідно наведеної в цьому підрозділі методики здійснюється аналіз структури та динаміки вхідних грошових потоків з метою виявлення недоліків в роботі підприємства і, на основі отриманих даних, розробки рекомендацій щодо заходів, які необхідно провести для покращення ситуації. РОЗДІЛ 2 АНАЛІЗ ...

... його зміна позначаться на інших. В другому розділі було розглянено господарську та маркетингову діяльність ТОВ «Цукровий завод Козова», а також проаналізовано вплив факторів макросередовища на роботу підприємства. В ході дослідження виявлено ряд проблем, сере яких: 1. відсутня єдина служба маркетингу; 2. разовий і безсистемний характер витрат на рекламу і стимулювання збуту; 3. розпорошені ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

0 комментариев