Ремонтно-будівельна дільниця аналогічно здійснює ремонтно-будівельні роботи, обсяг яких щороку планується

Облік необоротних активів та фінансових інвестицій

Облік запасів

Прихід;

Облік грошових коштів

Облік дебіторської заборгованості

Облік витрат діяльності підприємства

Облік випуску готової продукції та її збуту

Облік розрахунків з оплати праці

Облік власного капіталу та забезпечення майбутніх витрат та платежів

Фінансова звітність підприємства

Контроль за фінансово-господарською діяльністю підприємства

Навигация

Облік розрахунків з оплати праці

ДП "Борщівський спиртзавод"

131919

знаков

1

таблица

8

изображений

8. Облік розрахунків з оплати праці

Заробітна плата посідає одне із центральних місць в обліку на підприємстві. Основою організації оплати праці на підприємстві є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт за їх складністю, а працівників - залежно від їх кваліфікації й відповідальності за розрядами тарифної сітки. Вона служить підставою для формування і диференціації розмірів заробітної плати.

Підприємства й організації при складанні трудової угоди встановлюють кожному працівникові розмір тарифної ставки (посадового окладу), види доплат, компенсаційні і гарантовані виплати, передбачені чинним законодавством.

Відповідно до ст. 1 Закону України «Про оплату праці» заробітна плата - це винагорода, визначена, як правило, в грошовому вимірнику, яку відповідно до трудової угоди власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Заробітна плата поділяється на основну, додаткову, інші заохочувальні і компенсаційні виплати.

Основна заробітна плата - це винагорода за виконану роботу згідно з встановленими нормами (норми часу, виробітку, обслуговування, посадові оклади). Вона встановлюється у вигляді тарифних ставок і відрядних розцінок для робітників і посадових окладів для службовців. До додаткової заробітної плати належать винагороди за працю понад встановлені норми, за трудові досягнення і винахідництво, а також особливі умови праці. Вона включає доплати і надбавки до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством: премії працівникам, керівникам, спеціалістам за виробничі результати, включаючи премії за економію конкретних видів матеріальних ресурсів; винагороди за вислугу років і стаж роботи; оплату щорічних і додаткових відпусток згідно із законодавством, компенсацій за невикористану відпустку тощо.

До інших заохочувальних і компенсаційних виплат належать надбавки і доплати, не передбачені чинним законодавством і понад встановлені розміри; винагороди за підсумками роботи за рік; премії за винахідництво і раціоналізацію; за створення, освоєння і впровадження нової техніки; за своєчасну поставку продукції на експорт; одноразові заохочення окремих працівників за виконання особливо важливих виробничих завдань тощо.

Вичерпний перелік основної і додаткової заробітної плати та інших заохочувальних і компенсаційних виплат міститься в інструкції по статистиці заробітної плати, затвердженій наказом Мінстату України від 11.12.95 №323.

Джерелами коштів на оплату праці на підприємствах є кошти, одержані в результаті їх господарської діяльності.

Держава згідно з Законом України «Про оплату праці» здійснює регулювання оплати праці працівників підприємств усіх форм власності шляхом встановлення розміру мінімальної заробітної плати, інших державних норм і гарантій, а також шляхом прогресивного оподаткування доходів громадян.

Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану роботу, нижче від якої не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). Розмір мінімальної заробітної плати в 2007 році: з 01.01.2007 – до 31.01.2007 – 400 грн.; з 01.04.2007 – до 30.06.2007 – 420 грн.; з 01.07.2007 – до 30.09.2007 – 440 грн.; з 01.10.2007 – до 31.12.2007 – 460 грн.

Мінімальна заробітна плата на місяць установлена: з 01.01.08 р. - 515грн.; з 01.04.08р.-525грн.; з 01.07.08-545грн.; з 01.09.08р.-605грн.;

На ДП «Борщівський спиртовий завод» заробітна плата нараховується переважно погодинно (див. додаток №60,62).

При погодинній оплаті праці основним документом, який служить підставою для нарахування заробітної плати, є табель використання робочого часу (див. додаток №86).

У цьому разі для розрахунку погодинного заробітку працівника достатньо знати його розряд, погодинну тарифну ставку даного розряду і кількість відпрацьованих годин за табелем. При розрахунку заробітної плати за посадовим окладом останній зберігається при відпрацюванні всіх робочих днів місяця. Якщо відпрацьована неповна кількість робочих днів, середньоденний заробіток перемножується на кількість відпрацьованих днів.

Приклад. Посадовий оклад працівника - 600 гри. Робочих днів у звітному місяці - 25, фактично відпрацьовано працівником - 21 день. Середньоденний заробіток - 24 грн. (600 грн. : 25). Сума погодинного заробітку -504 грн. (24 грн. * 21).

Оплата праці за понадурочний час здійснюється відповідно до ст. 106 КЗпП України в подвійному розмірі погодинної ставки (при погодинній оплаті праці); при відрядній оплаті праці нараховується доплата в розмірі 100% тарифної ставки робітника відповідної кваліфікації, оплата праці якого здійснюється за погодинною формою, - за всі відпрацьовані понадурочні години.

Оплата праці в нічні години (з 10 годин вечора до 6 годин ранку) відповідно до ст. 108 КЗпП України здійснюється в підвищеному розмірі, який встановлюється генеральними, галузевими (регіональними) угодами, але не нижче 20% тарифної ставки (окладу) за кожну годину роботи в нічний час.

Оплата праці у святкові і неробочі дні згідно зі ст. 103 КЗпП України здійснюється в подвійному розмірі.

Чинним законодавством для працівників-підлітків встановлена тривалість робочого часу на тиждень: віком від 16 до 18 років - 36 годин, віком від 15 до 16 років – 24 години. Пільгові години оплачуються: робітникам-відрядникам - за тарифною ставкою робітника-відрядника відповідного розряду; робітникам-погодинникам - за тарифною ставкою робітника - по годинника відповідного розряду.

Виходячи із затвердженого Порядку визначення середньої заробітної плати, при нарахуванні оплати за час чергової і додаткової відпустки в календарних днях або за час відпустки у зв'язку з навчанням без відриву від виробництва, які надаються в календарних днях, виходять із сумарного заробітку за останні перед наданням відпустки 12 місяців (або менший фактично відпрацьований період). У підрахунок середнього заробітку включаються всі види основної і додаткової заробітної плати, преміальні виплати (у тому числі одноразові заохочення працівникам за виконання важливих виробничих завдань, винагорода за результатами роботи підприємства за підсумками року), а також допомога по тимчасовій непрацездатності. Шляхом ділення сумарного заробітку за останні перед настанням відпустки 12 місяців на відповідну кількість календарних днів року, за винятком святкових і неробочих днів, встановлених законодавством, і множенням на кількість календарних днів відпустки визначають заробітну плату працівникові за час відпустки.

Якщо визначена за таким розрахунком сума заробітної плати за час відпустки виявиться нижче тарифної ставки або посадового окладу працівника на день відпустки, то підприємствам згідно з постановою Кабінету Міністрів України від 21.03.92 № 140 «Про додаткові заходи у зв'язку з підвищенням заробітної плати» дозволено брати до розрахунку заробітну плату, встановлену з дня її останньої зміни, починаючи з якої здійснюється виплата по середньому заробітку.

Премії на даному підприємстві не виплачуються. Виплачуються лише одноразові допомоги (8 березня, День харчовика (14.10), День Армії).

Із заробітної плати робітників і службовців можуть здійснюватись тільки дозволені законом утримання:

- утримання збору до Пенсійного фонду (в розмірі 0,5% заробітку, якщо заробітна плата менша або дорівнює прожитковому мінімуму (663 грн), і 2%, - якщо заробітна плата перевищує 663 грн.),

- до Фонду соціального страхування на випадок безробіття (в розмірі 0,5% заробітку),

- розміри внесків для найманих працівників на загальнообов'язкове державне соціальне страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням становлять: дохід до 663 грн. – 0,5%, більше 663 грн. – 1%.

- податок на прибуток - 15%;

Від всієї заробітної плати сплачуються нарахування: ПФ – 33,2%, СС – 1,4%, нещасні випадки - 1,08%, безробіття – 1,3%.

Підприємств замість розрахунково-платіжних відомостей (див. додаток №87) як єдиних документів можуть складати окремо розрахункові відомості, які містять повний розрахунок належної заробітної плати і утримань з неї, і окремо — платіжні відомості, які використовуються тільки для виплати заробітної плати.

На платіжних відомостях повинен бути надпис про дозволяння видачі грошових коштів із каси, підписаний керівником підприємства і головним бухгалтером, із зазначенням суми і строку виплати (як правило) протягом трьох днів, враховуючи день одержання грошових коштів в банку).

Після закінчення трьох днів) встановлених для виплати заробітної плати, касир перевіряє у платіжній відомості підписи в одержанні коштів і підраховує суму виплаченої заробітної плати. Своєчасно не одержана робітниками і службовцями заробітна плата депонується, тобто напроти прізвища осіб, які її не одержали, проставляється штамп або пишеться від руки «Депоновано» (див. додаток №33). Платіжна відомість закривається двома сумами: видано готівкою і депоновано. На депоновані суми касир складає реєстр невиданої заробітної плати. Виплачена за платіжною відомістю сума заробітної плати оформляється видатковим касовим ордером (див. додаток №31). Суму депонованої заробітної плати касир вносить в банк для зарахування на поточний рахунок (див. додаток №32.1). В подальшому кожна виплата депонованої заробітної плати здійснюється за реєстром (або книгою) невиданої заробітної плати й оформляється видатковим касовим ордером.

Синтетичний облік розрахунків по оплаті праці підприємства здійснюють на пасивному рахунку 66 «Розрахунки з оплати праці» за субрахунками:

661 «Розрахунки за заробітною платою», При цьому в об'яві на внесення готівки зазначається «Депонентські суми». Це необхідно для того, щоб банк взяв ці суми на окремий облік і видав підприємству за його першою вимогою (див. додаток №85).

9. Облік доходів і фінансових результатів діяльності підприємства

Стандартом бухгалтерського обліку 15 “Доход” дається визначення цього поняття:

- доход визнається під час збільшення активу або зменшення зобов’язань, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена.

Величина доходу впливає на показник прибутку, який є основним фінансовим показником діяльності підприємства. Прибуток визначається як різниця між загальною виручкою і загальними витратами. Виручка це є сума грошей, отримана від продажу продукції. Розраховують її шляхом множення ціни товару на кількість реалізованих одиниць. Витрати - це сума спожитих на виробництво товарів ресурсів.

Не визнаються доходами такі надходження:

- сума попередньої оплати продукції;

- сума авансу в рахунок оплати продукції;

- сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- надходження від первинного розміщення цінних паперів.

На підприємстві дохід від реалізації продукції відображають на рахунку 70 за такими субрахунками:

-70.1 “Дохід від реалізації готової продукції”

-70.4 “Вирахування з доходу”

До фінансової звітності підприємства відносяться Баланс (див. додаток №89), Звіт про фінансові результати (див. додаток №90), Звіт про рух грошових коштів (див. додаток №92), Звіт про власний капітал (див. додаток №93), Примітки і пояснення (див. додаток №91). Фінансова звітність повинна розкрити всю інформацію про фактичні та потенційні наслідки господарсько-фінансової діяльності підприємства. Квартальний бухгалтерський звіт обмежується балансом і звітом про фінансові результати.

За загальними положеннями Положення (стандарту) 3 "Звіт про фінансові результати" господарсько-фінансова діяльність підприємства складається із звичайної діяльності та надзвичайних подій.

Звичайна діяльність - це будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення.

Основна діяльність - це операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу

Основна діяльність підприємства та інші види діяльності, які не є інвестиційною чи фінансовою діяльністю, відносяться до операційної діяльності.

До інших видів звичайної діяльності відноситься інша операційна діяльність підприємства, крім виробництва або реалізації продукції (товарів, робіт, послуг), операційна оренда активів, реалізація оборотних активів (крім фінансових інвестицій тощо).

Операційна діяльність підприємства - це основна діяльність, яка пов'язана з виробництвом продукції (робіт, послуг), або реалізованої продукції (товарів, послуг), що є визначною метою створення підприємства та забезпечує основну частину його доходу.

Інвестиційна діяльність підприємства пов'язана з придбанням та реалізацією нематеріальних активів, фінансових інвестицій, які не є складовою еквівалентів грошових коштів.

Фінансова діяльність підприємства - це діяльність, яка призводить до змін розміру і складу власного і позичкового капіталу підприємства.

Надзвичайна діяльність підприємства - операції або події, які відрізняються від звичайних і не відбуваються часто або регулярно. Прикладами надзвичайної діяльності слід вважати стихійне лихо (землетрус, повінь, тощо).

Підприємствам, які постраждали держава може надавати допомогу у вигляді дотацій. Якщо дотації перевищують витрати підприємства це становить дохід від надзвичайної діяльності. Цей дохід підлягає також оподаткуванню. Після вирахування податку з надзвичайного прибутку отримують чистий прибуток.

У більшості випадків, дотації держави не покривають витрат підприємства на ремонт приміщень, які постраждали внаслідок форс-мажорних обставин. В таких випадках витрати списують на витрати діяльності підприємства.

Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування).

При способі нарахування дохід у Звіті про фінансові результати відображається в момент надходження активу або погашення зобов’язань, які приводять до збільшення власного капіталу підприємства (крім зростання капіталу за рахунок внесків учасників). Витрати відображаються у звіті в момент вибуття активу або збільшення зобов’язань, які призводять до зменшення власного капіталу підприємства (крім зменшення капіталу за рахунок його вилучення або розподілу власникам). Згортання (перекриття) доходів і витрат не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

Положенням "Звіт про фінансові результати" встановлено економічний зміст статей доходів і витрат та порядок визначення прибутку (збитку) за звітний період. Вимоги до звіту Про фінансові результати визначають і вимоги до організації та ведення бухгалтерського обліку доходів і витрат підприємства. Як і в Звіті про фінансові результати, так і в бухгалтерському обліку виділяють статті, що дають можливість визначити фінансовий результат від звичайної діяльності та надзвичайних подій, а також у складі звичайної діяльності - від основної та іншої діяльності (фінансової та інвестиційної). Така класифікація доходів і витрат має важливе значення для об’єктивної оцінки діяльності підприємства.

Прибуток обчислюється як різниця між виручкою від реалізації продукції (без ПДВ) і витратами на виробництво і реалізацію продукції.

Прибуток чи збиток від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних втрат.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від основної діяльності, фінансових та інших доходів, фінансових та інших витрат.

Прибуток чи збиток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та суми податків на прибуток.

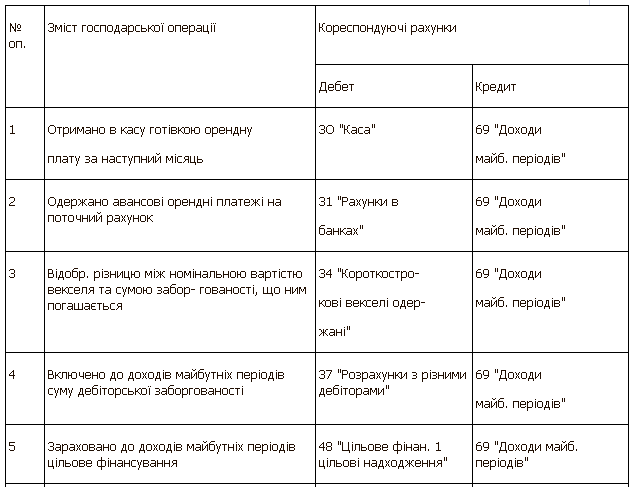

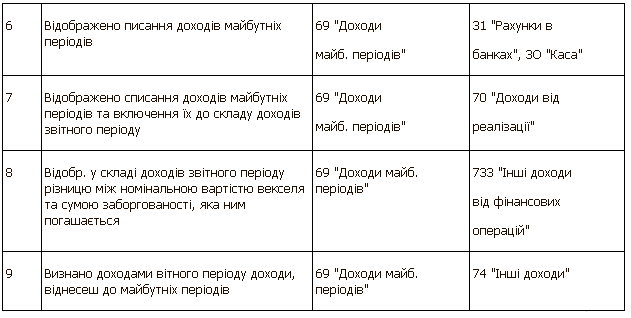

Доходи майбутніх періодів – це надходження грошових коштів та інших активів, що одержані в звітному періоді, але відносяться до майбутніх періодів (орендна плата, комунальні послуги та ін.)

До доходів майбутніх періодів, зокрема, відносять:

- авансові платежі за здані в оренду основні засоби й інші необоротні активи;

- передплату на газети, журнали, періодичні та довідкові видання ;

- для підприємств зв'язку - абонентну плату за користування засобами зв'язку тощо.

Облік доходів майбутніх періодів ведеться на рахунку 69 "Доходи майбутніх періодів". Підставою для відображення операцій на цьому рахунку є такі первинні документи як виписка банку, довідка бухгалтерії, ПКО. Аналітичний облік доходів майбутніх періодів ведеться за їх видами, датами їх утворення і визнання доходами звітного періоду.

Відображення в обліку доходів майбутніх періодів наведено в табл.1.

Табл.1.

Похожие работы

... і чистого грошового потоку (1.9) 4)коефіцієнт покриття відсотків за кредитами (1.10) Отже, згідно наведеної в цьому підрозділі методики здійснюється аналіз структури та динаміки вхідних грошових потоків з метою виявлення недоліків в роботі підприємства і, на основі отриманих даних, розробки рекомендацій щодо заходів, які необхідно провести для покращення ситуації. РОЗДІЛ 2 АНАЛІЗ ...

... його зміна позначаться на інших. В другому розділі було розглянено господарську та маркетингову діяльність ТОВ «Цукровий завод Козова», а також проаналізовано вплив факторів макросередовища на роботу підприємства. В ході дослідження виявлено ряд проблем, сере яких: 1. відсутня єдина служба маркетингу; 2. разовий і безсистемний характер витрат на рекламу і стимулювання збуту; 3. розпорошені ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

0 комментариев