Методика расчета и анализа показателей эффективности и интенсивности использования капитала организации

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Анализ состава, структуры и динамики использования собственных и заемных средств в ООО "Правда"

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Возможные пути улучшения использования совокупного капитала и снижения убыточности ООО "Правда"

Подсчет резерва снижения убытка в ООО "Правда"

Навигация

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Источники формирования капитала организации

73069

знаков

16

таблиц

0

изображений

2. Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

2.1 Организационно-экономическая и финансовая характеристика ООО "Правда"

Общество с ограниченной ответственностью "Правда" создано в соответствии с Федеральным законом "О сельскохозяйственной кооперации" в 1972 году и действует на основании данного закона, устава и других действующих законодательных актов РФ. ООО "Правда" является юридическим лицом с момента его государственной регистрации.

ООО "Правда" располагается в селе Дворцы Дзержинского района Калужской области. Природно-климатические условия района расположения ООО "Правда" можно характеризовать как умеренно-континентальные с ярко выраженным теплым летом, умеренно-холодной либо довольно суровой зимой, в период которой можно отметить устойчивый снежный покров. По температурным условиям и влагообеспеченности территория организации относится ко второму агроклиматическому району, при котором отмечается достаточное количество осадков и также довольно плавную смену температурного режима на протяжении всего года (переходные сезоны). Территория, занимаемая ООО "Правда" представляет собой слабопологую равнину.

Финансовый год ООО "Правда" начинается с 1 января и заканчивается 31 декабря. Целью деятельности ООО "Правда" является рост социально – экономического уровня его членов на основе объединения усилий для производства конкурентоспособной продукции, внедрения эффективных форм хозяйствования во всех сферах деятельности.

Основным видом деятельности общества является производство, переработка и реализация сельскохозяйственной продукции.

Рассмотрим подробнее организационно-правовую структуру организации.

В отношении порядка распределения прибыли можно говорить о такой системе:

1. Размер прибыли, подлежащей распределению в конце каждого финансового года определяется общим собранием в течение трех месяцев после окончания финансового года;

2. Порядок отчислений от прибыли таков, что в первую очередь отделяется процент прибыли, идущий на формирование резервного фонда, во вторую отчисления в бюджет и внебюджетные фонды, далее до 30 % прибыли распределяется на различные иные выплаты.

Убытки и риски также распределяются в установленном уставом порядке в соответствии с размерами оплаты труда членов общества. В первую очередь убытки покрываются за счет резервного фонда.

Общество не имеет филиалов и представительств. Органами управления Общества являются: Общее собрание, Наблюдательный Совет, Правление общества. Высший орган управления – Собрание членов общества. На общем собрании каждый член имеет один голос. Годовое общее собрание членов общества созывается не позднее чем через три месяца после окончания финансового года.

В состав Наблюдательного совета входят три человека – члена общества. Члены наблюдательного совета избираются и освобождаются от своих обязанностей общим собранием сроком на 2 года и могут быть досрочно выведены из совета по решению общего собрания. Наблюдательный совет осуществляет контроль за деятельностью общества.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом – Правлением. В компетенцию Правления относятся вопросы руководства текущей деятельностью Общества. Он без доверенности действует от имени Общества, представляет его интересы, совершает сделки, утверждает штрафы, издает приказы.

Общество обязано вести бухгалтерский учет и предоставлять финансовую отчетность. За время существования организации ООО "Правда" сформировалась следующая система бухгалтерского учета.

Бухгалтерский учёт в ООО "Правда" ведется по журнально-ордерной форме, без применения компьютерной техники. Хозяйственные операции записываются в журнал – ордера по мере их совершения и оформления документами. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно снизить трудоемкость учета, что немаловажно при отсутствии автоматизации учета. Однако ведение бухгалтерского учета по данной форме затрудняет переход к механизации учета.

Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление ежегодного отчета и другой финансовой отчетности несет исполнительный орган Общества. Годовой отчет Правления и Председателя Правления, годовой баланс, счет прибылей и убытков утверждается на общем собрании.

В целях налаживания финансово – хозяйственной деятельности, предотвращения всевозможных нарушений, ведущих к ущемлению интересов общества, банкротству осуществляется аудиторская проверка каждый второй финансовый год. Аудиторский союз дает в письменной форме заключение по результатам проверки, которое направляется Правлению общества. Общее собрание общества принимает по итогам аудиторской проверки решение о мерах по защите интересов общества.

Для того чтобы можно было более наглядно проследить производственную структуру, объемы и характер деятельности ООО "Правда" наиболее целесообразным будет представить некоторые количественные характеристики в виде таблиц, приведенных ниже. На основе изложенных в таблицах данных можно будет провести анализ структурных звеньев, отдельных элементов и показателей, а также общего характера деятельности ООО "Правда" в целом.

В первую очередь проанализируем производственное направление организации определенное ее специализацией. Воспользуемся таблицей 2.1. для характеристики отраслевой структуры и специализации организации.

Основным производственным направлением ООО "Правда" является молочное скотоводство, соответственно больший удельный вес в структуре производства занимает животноводство. Однако отрасль растениеводства также занимает важное значение, т. к. обеспечивает организацию в основном собственными кормами, используемыми в животноводстве и также дает определенный процент товарной продукции.

Таблица 2.1 - Размер и структура товарной сельскохозяйственной продукции (в ценах фактической реализации; тыс. руб.)

| Отрасли и виды продукции: | Размер денежной выручки, тыс. руб. | Структура денежной выручки, в % к итогу | ||||

| 2004г. | 2005г. | 2006г. | 2004г. | 2005г. | 2006г. | |

| 1) Растениеводство - всего | 641 | 212 | 42 | 6,5 | 2 | 0,3 |

| в том числе - зерно | 434 | 88 | - | 4,4 | 0,8 | - |

| - прочая продукция | 207 | 124 | 42 | 2,1 | 1,1 | 0,3 |

| 2) Животноводство - всего | 8728 | 10657 | 12226 | 88,1 | 98 | 99,7 |

| в том числе скотоводство – всего | 8687 | 10619 | 12205 | 87,7 | 97,7 | 99,5 |

| в том числе - мясо | 1714 | 3319 | 2065 | 17,3 | 30,5 | 16,8 |

| - молоко | 6973 | 7300 | 10140 | 70,4 | 67,2 | 82,7 |

| - прочая продукция | 41 | 38 | 21 | 0,4 | 0,3 | 0,2 |

| 3) Прочая продукция, работы и услуги | 538 | - | - | 5,4 | - | - |

| 4) В целом по сельскохозяйственной организации | 9907 | 10869 | 12268 | 100 | 100 | 100 |

По данным таблицы можно отметить, что изменение структуры товарной продукции к 2006 году. Так организация перестала с 2005 года оказывать дополнительные услуги, не связанные с ее обычной деятельностью, то есть производством сельскохозяйственной продукции.

Как видно из таблицы 2.1 за анализируемый период увеличение выручки от производственной деятельности происходит преимущественно по отрасли животноводства, а в размере денежной выручки по отрасли растениеводства отмечается резкое уменьшение к 2006 году. Причем ООО "Правда" в 2006 году не реализовывала зерно, хотя оно было произведено. Это говорит о том, что наибольшая часть валового сбора всех сельскохозяйственных культур, возделываемых в организации, расходуется внутри организации на корма для отрасли животноводства. Данное обстоятельство связано с тем, что организация меняет постепенно свою специализацию и переходит от совместного производства продукции растениеводства и животноводства к полной ориентации на животноводческое направление. Из-за этого снижаются площади посевов различных культур с 4440 га сельскохозяйственных угодий в 2004 году до 553 га в 2006 году. Возрастаю вложения в отрасль животноводства значительно, но при этом увеличился и выход товарной продукции и соответственно размеры выручки.

Рассмотрим далее размер сельскохозяйственного производства ООО "Правда", используя данные, представленные в таблице 2.2.

Таблица 2.2 - Размер сельскохозяйственного производства ООО "Правда"

| Показатели: | Годы: | 2006г. в % к | |||

| 2004г. | 2005г. | 2006г. | 2004г. | 2005г. | |

| 1) Стоимость валовой продукции сельскохозяйственного назначения (в сопоставимых ценах), тыс. руб. | 563,732 | 472,328 | 614,677 | 110,8 | 132,3 |

| 2) Произведено, Ц.: | |||||

| - молоко | 14857 | 13949 | 17409 | 117,2 | 124,8 |

| -мясо | 691 | 499 | 858 | 124,2 | 172 |

| -зерновые и зернобобовые | 4094 | 199 | 1036 | 25,3 | 520 |

| 3) Среднегодовая стоимость основных средств основной деятельности, тыс. руб. | 44316 | 28864 | 31916 | 72 | 110,6 |

| 4) Среднегодовая численность работников, занятых в сельскохозяйственном производстве, чел. | 94 | 75 | 97 | 103,2 | 129,3 |

| 5) Площадь сельскохозяйственных угодий – всего, га. | 4440 | 2830 | 553 | 12,5 | 19,5 |

| в том числе: - пашня | 2076 | 968 | 406 | 19,6 | 41,9 |

| 6) Среднее поголовье животных, голов | |||||

| том числе: - Крупного рогатого скота | 797 | 738 | 884 | 110,9 | 119,8 |

В целом стоимость валовой продукции за анализируемый период увеличилась. В процессе производственной деятельности за 2004-2006гг. в ООО "Правда" произошло увеличение объемов производства продукции, а именно: производство молока увеличилось на 17,2% и 24,8 % по отношению соответственно к 2004 и 2005 годам.

В отношении оснащенности основными средствами основной деятельности можно говорить о некотором снижении показателя. Так как к 2006 году по сравнению с 2004 стоимость основных средств основной деятельности снизилась на 28 %. Данное обстоятельство связано в первую очередь с реорганизацией, которая имело место в организации в 2005 году. За это время выбыли значительные по стоимости производственное оборудование, транспортные средства и т. д.

Численность работников осталась приблизительно на одном уровне, никаких существенных изменений не произошло помимо некоторых изменений в составе рабочего персонала.

Значительно уменьшилась площадь сельскохозяйственных угодий, что связано с переходом организации на преимущественное производство продукции животноводства. Те площади угодий, которые остались используются в основном для посева культур, идущих на корм скота.

Ориентированность организации на животноводческое направление можно увидеть и сопоставляя показатель среднегодового поголовья животных за рассматриваемые три года. Поголовье увеличилось на 10,9 %. Это стало возможно благодаря субсидиям, предоставленным бюджетом организации на развитие племенного скотоводства.

Далее для анализа основных экономических показателей деятельности организации, воспользуемся таблицей 2.3.

Таблица 2. 3. - Основные экономические показатели деятельности ООО "Правда"

| Показатели: | Годы | 2006г. в % к | |||

| 2004г. | 2005г. | 2006г. | 2004г. | 2005г. | |

| 1)Уровень производства | - | - | - | - | - |

| Произведено на 100 га сельскохозяйственных угодий, тыс.руб.: | - | - | - | - | - |

| - валовой продукции сельского хозяйства (в сопоставимых ценах) | 0,127 | 0,167 | 1,111 | 874 | 665 |

| - товарной продукции (в фактических ценах реализации) | 2,23 | 3,84 | 22,18 | 995 | 577 |

| - прибыли (+)/убытка (-) от реализации продукции | - 0,62 | - 1,9 | - 4,14 | 667 | 218 |

| 2)Производительность и оплата труда | - | - | - | - | - |

| Валовая продукция сельского хозяйства на 1 чел./час. прямых затрат труда, руб.: | - | - | - | - | - |

| -в целом по производству | 0,004 | 0,0046 | 0,005 | 114 | 107 |

| в том числе -по растениеводству | 0,0049 | 0,0044 | 0,0023 | 45,6 | 52 |

| -по животноводству | 0,0043 | 0,0046 | 0,0049 | 114 | 106 |

| Оплата 1 чел/час в целом по сельскохозяйственному производству, руб.: | 38,89 | 49,49 | 43,92 | 113 | 88,7 |

| 3) Эффективность производственных затрат и основных фондов | - | - | - | - | - |

| Произведено валовой продукции, руб. | - | - | - | - | - |

| -на 100 руб. основных средств основной деятельности | 1,27 | 1,64 | 1,93 | 151 | 117 |

| 4) Уровень рентабельности (+)/ убыточности (-) | - | - | - | - | - |

| - прибыли (+)/убытка (-) к полной себестоимости реализованной продукции | - 0,22 | - 0,33 | - 0,16 | 72,7 | 48,5 |

| - прибыли (+)/ убытка (-) к основным средствам основной деятельности | - 0,06 | - 0,18 | - 0,07 | 116 | 38,8 |

На основе данных показателей мы видим, что производство валовой продукции организации на 100 га сельскохозяйственных угодий за анализируемый период увеличилось аналогично производству товарной продукции. Но данное обстоятельство связано в основном не столько с увеличением непосредственно стоимости валовой продукции или денежной выручки за товарную, а со значительным уменьшением площади сельскохозяйственных угодий. Однако, несмотря на увеличение производства и реализации продукции, организация остается убыточной.

Важным моментом является и то, что выход валовой продукции на 1 чел/час прямых затрат труда увеличился, причем по отрасли животноводства увеличение более значительное. Хотя в принципе увеличение несущественное, что говорит о постоянстве затрат труда на производство продукции как в животноводстве, так и в растениеводстве.

Благоприятным в отношении организации производственного процесса является то, что увеличилась оплата труда, которая является основным стимулом для повышения производительности труда и соответственно повышения эффективности производства в целом. На это также указывает и увеличение производства валовой продукции на 100 руб. основных средств основной деятельности организации.

Сравнивая показатели убыточности за анализируемый период, можно сказать о постепенном улучшении положения организации, хотя она все еще не получает прибыли, но и уровень убыточности медленно понижается.

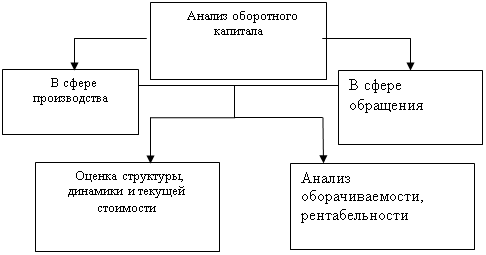

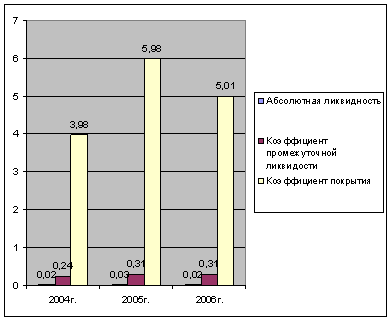

Так как организация является в значительной степени неустойчивой, то важное значение приобретает дальнейший анализ, связанный с оценкой финансовой устойчивости. Он необходим для того, чтобы определить степень независимости от заемных источников финансирования. Растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам финансово – хозяйственной деятельности организации. Данный анализ целесообразно свести в таблицу для упрощения задачи сравнения и выявления динамики показателей финансовой устойчивости в течение рассматриваемого периода.

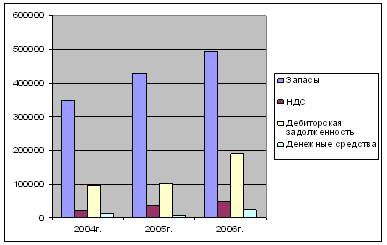

Таблица 2.6 - Анализ финансовой устойчивости (тыс. руб.)

| Показатели | Годы | Изменение (+/-) 2006г. к |

| |||

| 2004г. | 2005г. | 2006г. | ||||

| 2004г. | 2005г. |

| ||||

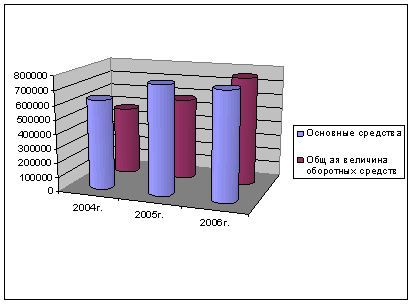

| Собственный капитал (СК) | 13693 | - 6028 | 20703 | 7010 | 26731 |

|

| Внеоборотные активы ( | 23221 | - | 67399 | 44178 | 67399 |

|

| Наличие собственных оборотных средств (СОС) | -9528 | - 6028 | - 46696 | -37168 | -40668 |

|

| Долгосрочные обязательства (ДО) | 219 | 219 | 74087 | 73868 | 73868 |

|

| СОС+ДО | - 9309 | - 5809 | 27391 | 36700 | 33200 |

|

| Краткосрочные кредиты и займы (КК) | 13690 | 3744 | - | -13690 | -3744 |

|

| СОС+ДО+КК | 4381 | - 2065 | 27391 | 23010 | 29456 |

|

| Запасы и затраты (ЗЗ) | 7522 | 25 | 11267 | 3745 | 11242 |

|

| +/- СОС | -17050 | - 6053 | - 57963 | -40913 | -51910 |

|

| +/- (СОС+ДО) | -16831 | - 5834 | 16124 | 32955 | 21958 |

|

| +/- (СОС+ДО+КК) | -3141 | - 2090 | 16124 | 19265 | 18214 |

|

| Трехмерный показатель устойчивости | 0,0,0 | 0,0,0 | 0,1,1 | - | - |

|

| Тип финансовой устойчивости | Кризисное финансовое состояние | Кризисное финансовое состояние | Нормальная устойчивость | - | - |

|

В 2004 году организация небольшой размер собственных средств, которые не состоянии служить покрытием для данного размера внеоборотных активов организации. Соответственно наличие собственных средств организации в таблице отражено со знаком минус. При этом общая сумма собственного и заемного капитала положительна, однако имеет недостаточное значение по сравнению с имеющимися в организации затратами и запасами. Поэтому трехмерный показатель устойчивости показывает на кризисное финансовое состояние организации.

В результате реорганизации положение ООО "Правда" в 2005 году является достаточно тяжелым и трудно поддающимся сравнению. Имея значительный размер непокрытого убытка, показатель наличия собственного капитала отражен в таблице со знаком минус. Маленькое и в высшей степени недостаточное количество привлеченных долгосрочных и краткосрочных ресурсов, а также запасов привело к тому, что трехмерный показатель устойчивости отражает кризисное финансовое состояние организации. То есть средств организации не хватает для осуществления производства на всех его стадиях.

К 2006 году после проведенной реорганизации положение ООО "Правда" выравнивается. Недостаточное наличие собственного капитала покрывается большой суммой привлеченных средств. В основном это заемные средства, привлеченные на долгосрочной основе. Сравнительно нормальное количество запасов и затрат имеет организация в 2006 году. Трехмерный показатель устойчивости показывает на нормальный уровень устойчивости организации. То есть организация обладает платежеспособностью, но иногда как в данной ситуации, вынуждена прибегать к долгосрочным источникам для оплаты первоочередных платежей.

Для дальнейшего анализа финансовой устойчивости применим метод расчетов следующих коэффициентов (таблица 2.7).

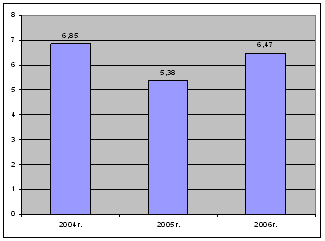

Таблица 2.7Анализ коэффициентов финансовой устойчивости

| Коэффициенты | Годы | ||

| 2004г. | 2005г. | 2006г. | |

| -капитализации | 1,95 | 2,56 | 3,77 |

| -обеспеченности собственными источниками финансирования | -0,55 | 0,64 | -1,49 |

| -финансовой независимости | 0,34 | 0,64 | 0,2 |

| -финансирования | 0,51 | 0,39 | 0,26 |

| -финансовой устойчивости | 0,34 | 0,66 | 0,96 |

Из таблицы 2. 7 видим, что: 1) В отношении коэффициента капитализации отмечается значительное его повышение к 2006 году, что говорит о том, что организация использует слишком большой объем заемный средств для финансирования своей деятельности. Увеличение зависимости отрицательно сказывается на финансовом климате организации, хотя дополнительные средства и позволяют решать массу текущих финансовых проблем;

2) Обеспеченность собственными источниками финансирования значительно улучшилась к 2005 и имеет практически оптимальное значение, однако затем этот показатель вновь становится отрицательным, что связано с низкой обеспеченностью собственными средствами;

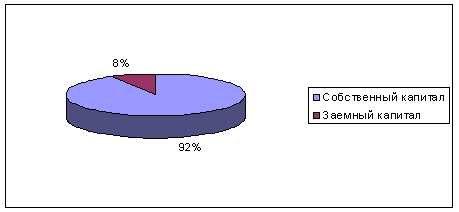

3) Значения коэффициентов автономии в течение анализируемого периода значительно ниже нормы. И это показывает на то, что организация находится в достаточно большой зависимости от заемных источников финансирования, а удельный вес собственных средств в общей сумме источников финансирования слишком мал;

4) Аналогично коэффициентам автономии коэффициенты финансирования снижаются в течение анализируемого периода. И часть деятельности финансируемая за счет заемных источников значительно выше той, которая обеспечивается собственными средствами;

5) К 2006 году коэффициент финансовой устойчивости вырос и стал соответствовать нормативному значению и часть активов, финансируемая за счет устойчивых источников стала допустимой. В целом к 2006 году мы видим, что организация имеет определенные проблемы со структурой источников финансирования, а именно, значительной суммы долгосрочных обязательств, однако финансовое состояние так или иначе улучшилось и перспектива на будущее после проведенной реорганизации более положительная нежели раньше.

Похожие работы

... , а кредит – в правой. Если у предприятия суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше суммы расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым. К активно-пассивным счетам с ...

... положения в соответствующих странах, формирования благоприятной финансовой политики, стимулирующей расширение предпринимательской деятельности, инвестиций, появятся реальные условия расширения источников формирования первоначального капитала, а значит, возможности создания и успешного функционирования большого количества хозяйствующих субъектов. Таким образом, при формировании структуры капитала ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

0 комментариев