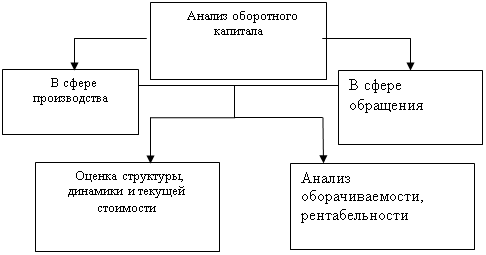

Методика расчета и анализа показателей эффективности и интенсивности использования капитала организации

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Анализ состава, структуры и динамики использования собственных и заемных средств в ООО "Правда"

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Возможные пути улучшения использования совокупного капитала и снижения убыточности ООО "Правда"

Подсчет резерва снижения убытка в ООО "Правда"

Навигация

Подсчет резерва снижения убытка в ООО "Правда"

Источники формирования капитала организации

73069

знаков

16

таблиц

0

изображений

3.2 Подсчет резерва снижения убытка в ООО "Правда"

Основным результатом от осуществления хозяйственной деятельности организации является получение прибыли от реализации произведенной продукции. В течение рассматриваемого периода ООО "Правда", реализуя продукцию животноводства, получала убыток от продаж. Так как основным направлением деятельности организации являются производство и реализация молока, то для улучшения общего финансового состояния организации необходимо выявить резерв увеличения прибыли (снижения убытка) от реализации молока путем выявления резерва дополнительного производства продукции. Для этого необходимо сначала рассчитать резерв увеличения производства продукции за счет повышения уровня кормления животных. Произведем расчет и оформим результаты в таблицу.

Таблица 3. 2 - Резерв увеличения производства продукции за счет повышения уровня кормления животных

| Показатель | молоко |

| 1) Фактический выход продукции, ц | 17409 |

| 2) Среднегодовое поголовье, голов | 419 |

| 3) Расход кормов, всего ц к. ед. | 23138 |

| 4) Расход кормов на 1 среднегодовую голову, ц к. ед. | 55,2 |

| 5) Плановый расход кормов на 1 среднегодовую голову, ц к.ед. | 59,04 |

| 6) Окупаемость 1 ц к. ед., ц | 0,75 |

| 7) Резерв роста продуктивности, ц | 2,88 |

| 8) Планируемое поголовье животных, голов | 500 |

| 9) Резерв роста производства продукции, ц | 1440 |

По результатам таблицы видно, что плановый расход кормов на одну среднегодовую корову меньше, чем фактический и соответственно в организации имеет место экономия корма. Если бы организация осуществляла кормление коров молочного направления в соответствии с нормой, то возможно было бы увеличение производства продукции на 1440 центнера. Данный прирост производства приведет к увеличению выручки, однако, в то же время необходимо будет осуществить дополнительные затраты на приобретение корма. Чтобы определить как изменить себестоимость единицы продукции, при проведении данного мероприятия, рассчитаем резерв снижения (увеличения) себестоимости продукции.

Таблица 3. 3 - Резерв снижения себестоимости продукции

| Показатель | молоко |

| 1) Переменные затраты в руб. на 1 ц. продукции, всего | 505,49 |

| в том числе: | |

| - заработная плата с отчислениями | 161,55 |

| - корма | 230 |

| - прочие | 113,94 |

| 2) Фактический объем производства продукции, ц | 17409 |

| 3) Резерв увеличения производства продукции, ц | 1440 |

| 4) Фактические затраты на производство продукции, тыс. руб. | 11143 |

| 5) Дополнительные затраты для освоения резерва увеличения производства продукции, тыс. руб. | 727,92 |

| 6) Резерв снижения себестоимости 1 ц продукции, руб. | - 10 |

Итак, в результате привлечения дополнительных средств на улучшение кормления животных и соответственно увеличение выхода продукции, организация получила бы сокращение себестоимости 1 ц произведенной продукции на 10 руб. Так как себестоимость единицы продукции снизилась, то целесообразно предположить, что в результате улучшения кормления животных и увеличения производства продукции, ООО "Правда" имеет возможность снизить убыток от реализации молока, либо получить прибыль. Для того чтобы определить влияние на финансовый результат от реализации проведенного мероприятия необходимо рассчитать резерв увеличения прибыли (снижения убытка).

Таблица 3. 4 – Резерв увеличения прибыли (снижения убытка) от реализации с учетом дополнительного производства продукции

| Показатель | Молоко |

| 1) Фактический объем реализации молока, ц | 16015 |

| 2) Резерв увеличения реализации, ц | 1324,8 |

| 3) Фактическая цена реализации 1 ц продукции, руб. | 633,1 |

| 4) Себестоимость 1 ц продукции с учетом резерва снижения себестоимости, руб. | 630,07 |

| 5) Выручка с учетом резерва увеличения производства продукции, тыс. руб. | 10977,83 |

| 6) Полная себестоимость с учетом резерва снижения себестоимости, тыс. руб. | 10925,29 |

| 7) Прибыль/ убыток (+\ -) от реализации продукции с учетом резерва, тыс. руб. | 52,54 |

Итак, по результатам таблицы, очевидно, что проведенное мероприятие благоприятно скажется на финансовом результате от реализации молока. Следственно наращивание производственного потенциала и расширение производства молока при соблюдении режимов и норм кормления скота является оптимальным выходом для преодоления убыточности деятельности организации. В настоящее время, когда ООО "Правда" получает государственные субсидии на развитие животноводства, у нее есть все возможности в ближайшие годы перейти из разряда убыточных организаций в прибыльные. Для более полного анализа влияния улучшения кормления скота молочного направления и, как следствия, наращивания производства, снижения себестоимости и получения прибыли, проведем расчет запаса финансовой прочности организации до и после выявления резерва увеличения производства продукции. Результаты данного расчета сведем в таблицу.

Таблица 3. 5 – Запас финансовой прочности до и после выявления резерва увеличения производства продукции

| Показатель | 2006 год до выявления резерва | 2006 год после выявления резерва |

| 1) Выручка от реализации, тыс. руб. | 10140 | 10977,83 |

| 2) Полная себестоимость, тыс. руб. | 10251 | 10925,29 |

| А) Переменные затраты, тыс. руб. | 7278,6 | 7952,89 |

| Б) Постоянные затраты, тыс. руб. | 2972,4 | 2972,4 |

| 3) Прибыль/ убыток (+/ -), тыс. руб. | - 111 | 52,54 |

| 4) Маржинальный доход, тыс. руб. | 2861,4 | 3024,94 |

| 5) Коэффициент маржинального дохода | 0,28 | 0,276 |

| 6) Порог рентабельности, тыс. руб. | 10615,7 | 10769,6 |

| 7) Запас финансовой прочности | ||

| А) в рублях, тыс. руб. | - 475,7 | 208,23 |

| Б) в % | - 4,7 | 1,9 |

По данным таблицы видно, что в результате увеличения производства продукции (молока) значительно возросла выручка (на 837,83 тыс. руб.). При увеличении производства продукции неизбежны дополнительные затраты (увеличение переменных затрат на 674,29). В результате этого увеличилась прибыль от продаж. Так же возрос и маржинальный доход. Соответственно увеличилась разница между ценой единицы продукции и переменными затратами на ее производство. Однако при этом возрос порог рентабельности, т. е. сумма выручки для покрытия постоянных расходов увеличилась. На основе вышеприведенных показателей был рассчитан запас финансовой прочности до выявления резерва увеличения прибыли и после. Если раньше организация имела убыток и запас финансовой прочности был отрицательным, то после увеличения производства молока за счет улучшения кормления скота он принял положительное значение, хотя и недостаточно высокое – всего 1,9 %.

Выводы и предложения

1) Общество с ограниченной ответственностью "Правда", которое располагается в селе Дворцы Дзержинского района Калужской области, создано в соответствии с Федеральным законом "О сельскохозяйственной кооперации" в 1972 году и действует на основании данного закона, устава и других действующих законодательных актов РФ. ООО "Правда" является юридическим лицом с момента его государственной регистрации.

2) Основным производственным направлением ООО "Правда" является молочное скотоводство, соответственно больший удельный вес в структуре производства занимает животноводство. Трехмерный показатель устойчивости показывает на нормальный уровень устойчивости организации, хорошую платежеспособностью, но также необходимость иногда прибегать к долгосрочным источникам для оплаты первоочередных платежей.

3) Сумма кредиторской задолженности снижается и это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность. При верном соотношении сроков погашения дебиторской и кредиторской задолженности это обеспечивает хорошую платежеспособность организации.

4) Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. В условиях рыночной экономики резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала организации, а также финансирование текущей деятельности.

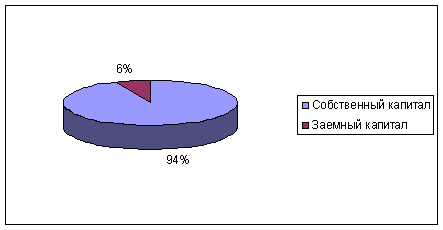

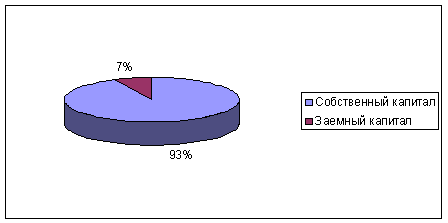

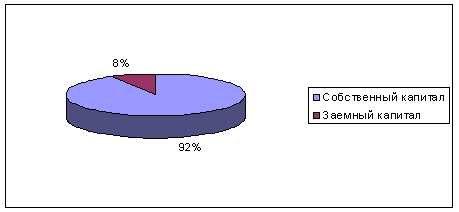

5) Под оптимальной структурой капитала будет пониматься такое соотношение между собственным и заемным капиталом, которое обеспечивает оптимальное сочетание риска и доходности. К 2006 году размер собственного капитала приобретает достаточные размеры, однако отрицательным является тот момент, что удельный вес заемных средств возрос.

6) Расчеты показывают, что минимальная средневзвешенная стоимость капитала в ООО "Правда" достигается при соотношении собственного и заемного капитала в пропорции 65 %: 35 %. При такой структуре капитала реальная рыночная цена организации будет максимальной.

7) Повышение доходности капитала достигается рациональным в экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота.

8) Эффективность использования капитала характеризуется его доходностью (рентабельностью), а интенсивность его использования скоростью оборота. Скорость оборачиваемости можно характеризовать следующими показателями: коэффициентом оборачиваемости и продолжительностью одного оборота капитала.

9) В связи с небольшим ускорением оборачиваемости капитала в 2006 году по сравнению с 2004 годом из оборота было высвобождено 1275 тыс. руб. По сравнению с 2005 годом в 2006 году произошло замедление оборачиваемости оборотного капитала на 159 дня, что привело к дополнительному привлечению в оборот капитала на сумму 5277 тыс. руб.

10) Так как основным направлением деятельности организации являются производство и реализация молока, то для улучшения общего финансового состояния организации необходимо выявить резерв увеличения прибыли (снижения убытка) от реализации молока путем выявления резерва дополнительного производства продукции.

11) В результате привлечения дополнительных средств на улучшение кормления животных и соответственно увеличение выхода продукции (на 1440 ц молока), организация получила бы сокращение себестоимости 1 ц произведенной продукции на 10 руб. И получила бы прибыль в размере 52,54 тыс. руб.

12) Увеличение производства молока позволило бы повысить запас финансовой прочности организации.

Список использованной литературы

1. Абрютина М.С. "Анализ финансово-экономической деятельности предприятия",М.: "Дело и сервис",2001г., с.272.

2. Берзон Н.И. "Финансовый менеджмент", М.: "Академия", 2003г., с.336.

3. Бочкарева В. А. "Бухгалтерский учет в сельском хозяйстве", М.: "Книга сервис", 2004 г., с.256.

4. Гиляровская Л.Т. "Комплексный экономический анализ хозяйственной деятельности предприятия", М.: "Проспет", 2006г., с.360

5. Ермолович Л.Л. "Анализ хозяйственной деятельности предприятия", Минск: "Экоперспектива", 2001г., с.576.

6. Зимин Н.Е. "Анализ и диагностика ФСП", М.: "ЭКМОС", 2004г., с.240.

7. Ионцев М.Г. "Акционерное общество: правовые основы, управление и контроль, имущественные отношения", М.: "Ось-89", 2003г., 752с.

8. Канке А.А. "Анализ финансово-хозяйственной деятельности предприятия", М.: "Инфра-М", 2005г., с.288.

9. Ковалев В.В. " Финансовый анализ: методы и процедуры", М.: "Финансы и статистика", 2006г., с. 560.

10. Лишанский М.Л. "Финансы с/х предприятий", М.: "КолосС", 2004г.,

с. 376.

11. Мельник М.В. "Экономический анализ финансово-хозяйственной деятельности предприятия", М.: "Экономистъ", 2004г.. с. 320.

12. Пизенгольц М.З. "Финансы сельского хозяйства", М.: "Финансы и статистика", 1986г., с.322.

13. Пястлов С.М. "Экономический анализ деятельности предприятия", М.: "Академический проект", 2004г., с. 576.

14. Савицкая Г.В. "Анализ хозяйственной деятельности предприятия АПК",

Мн.: "Новое знание", 2004г., с.736.

15.Самсонова Н.Ф. "Финансовый менеджмент", М.: "Юнити – Дана", 2004г., с. 415.

16.Теплов Т.В. " Финансовый менеджмент: управление капиталом и инвестициями", М.: "ГУВШЭ", 2000г., с. 504.

17. Чернышева Ю.Г. "Анализ финансово-хозяйственной деятельности предприятия", М.: "МарТ", 2003г., с. 304.

18.Чечевицым Л.Н. "Анализ финансово-хозяйственной деятельности", М.: "Дашков и К", 2005г., с.352.

19. Шеремет А.Д. "Теория экономического анализа", М.: "ИНФРА –М", 2003г., с.333.

Похожие работы

... , а кредит – в правой. Если у предприятия суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше суммы расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым. К активно-пассивным счетам с ...

... положения в соответствующих странах, формирования благоприятной финансовой политики, стимулирующей расширение предпринимательской деятельности, инвестиций, появятся реальные условия расширения источников формирования первоначального капитала, а значит, возможности создания и успешного функционирования большого количества хозяйствующих субъектов. Таким образом, при формировании структуры капитала ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

0 комментариев