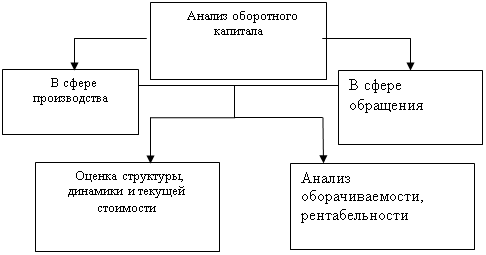

Методика расчета и анализа показателей эффективности и интенсивности использования капитала организации

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

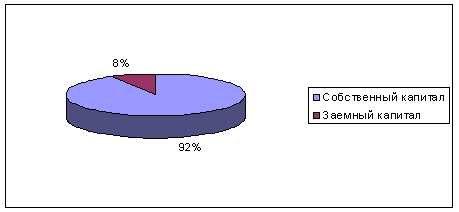

Анализ состава, структуры и динамики использования собственных и заемных средств в ООО "Правда"

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Возможные пути улучшения использования совокупного капитала и снижения убыточности ООО "Правда"

Подсчет резерва снижения убытка в ООО "Правда"

Навигация

Возможные пути улучшения использования совокупного капитала и снижения убыточности ООО "Правда"

Источники формирования капитала организации

73069

знаков

16

таблиц

0

изображений

3. Возможные пути улучшения использования совокупного капитала и снижения убыточности ООО "Правда"

3.1 Оптимизация структуры капитала

Целевой структурой капитала является соотношение собственного и заемного капитала, которое фиксируется при принятии инвестиционных и финансовых решений. Эта структура не является застывшей, она может меняться с течением времени в ответ на изменение условий производства и реализации, но в каждый конкретный момент руководство имеет четкое представление о целевой структуре и все финансовые решения подчиняются задаче достижения этой структуры капитала. Если фактическая доля заемного капитала ниже, чем в целевой структуре, то приращение капитала осуществляется через привлечение долгосрочных банковских ссуд. В случае если доля заемного капитала превышает ее значение в целевой структуре, решения принимаются по выбору источников собственного капитала (нераспределенная прибыль). Финансовые решения по структуре капитала — это выбор компромисса между риском и доходностью.

Под оптимальной структурой капитала будет пониматься такое соотношение между собственным и заемным капиталом, которое обеспечивает оптимальное сочетание риска и доходности. Цель управления структурой капитала — минимизировать затраты по привлечению долгосрочных источников финансирования и максимизация рыночной оценки вложенных владельцами денежных средств.

Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заемного капитала и анализе влияния различных комбинированных вариантов финансирования на рыночную оценку. Теория структуры капитала решает вопрос: влияет ли на текущую оценку, какие элементы капитала задействованы и в какой пропорции. Если пропорции между элементами капитала важны (прежде всего, соотношение собственного и заемного капитала), то какая пропорция обеспечит максимум текущей оценки вложенного капитала в отдельный актив, проект или организацию в целом.

Одной из наиболее сложных задач финансового анализа является оптимизация структуры капитала с целью обеспечения наиболее эффективной пропорциональности между его стоимостью, доходностью и финансовой устойчивостью организации.

Рассмотрим процесс оптимизации структуры капитала по методике, описанной И.А. Бланком. Согласно данной методике, привлечение дополнительного капитала, как за счет собственных источников организации, так и за счет заемных, имеет свои пределы и обычно связано с возрастанием его средневзвешенной стоимости. В условиях насыщения рынка необходимо выплачивать более высокие дивиденды, чтобы привлечь инвесторов. Привлечение дополнительных кредитов при высоком уровне финансового рычага, а, следовательно, и финансового риска, возможно только на условиях повышенной процентной ставки за кредит с учетом риск – премии для банка.

Приведем в таблице реальное соотношение структуры капитала в ООО "Правда" за 2003, 2004, 2006 года, а далее расположим иные возможные варианты структуры совокупного капитала, а затем рассчитаем средневзвешенную стоимость капитала, в зависимости от различного соотношения пропорций капитала в структуре. Сведем данные расчеты в таблицу.

Таблица 3.1 - Расчет средневзвешенной стоимости капитала

| Показатель | Вариант расчетов | ||||||

| 1 (2003) | 2 (2004) | 3 (2006) | 4 | 5 | 6 | 7 | |

| Общая потребность в капитале | 43372 | 40430 | 98773 | 98773 | 98773 | 98773 | 98773 |

| Варианты структуры капитала: | |||||||

| А) собственный капитал, % | 46 | 34 | 21 | 45 | 65 | 85 | 100 |

| Б) заемный капитал, % | 54 | 66 | 79 | 55 | 35 | 15 | - |

| Уровень дивидендных выплат, % | 10 | 9,5 | 9 | 10 | 11 | 12 | 13 |

| Уровень ставки за кредит, % | 14 | 16 | 18 | 14 | 12 | 10 | - |

| Ставка налога на прибыль, % | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| Ставка процента за кредит с учетом налогового корректора, % | 11,2 | 12,8 | 14,4 | 11,2 | 9,6 | 8 | - |

| Средневзвешенная стоимость капитала | 10,6 | 11,7 | 13,3 | 10,7 | 10,5 | 11,4 | 13 |

В 2003 году структура капитала была практически оптимальной, если брать в расчет только показатель средневзвешенной стоимости капитала. Однако, на практике следует учитывать, что само по себе преобладание в структуре капитала заемных источников финансирования не является положительным, отрицательно сказывается на финансовую устойчивость и независимость организации. Организация должна стремится к увеличению, наращиванию собственного капитала. Но к 2006 году организация, тем не менее, по-прежнему увеличивает долю заемных средств (долгосрочные обязательства), что приводит к еще большему увеличению средневзвешенной стоимости капитала. Но данная ситуация связана в первую очередь с тем, что в организации проводилась реорганизация, для восстановления и наращивания производства после которой необходимо было привлечение дополнительных источников финансирования.

Варианты структуры капитала с 4 по 7 приведены исходя из реальной (за 2006 год) общей потребности капитала в размере 98773 тыс. руб. для осуществления деятельности.

Расчеты показывают, что минимальная средневзвешенная стоимость капитала в данной организации достигается при соотношении собственного и заемного капитала в пропорции 65 %: 35 %. При такой структуре капитала реальная рыночная цена организации будет максимальной. А при дальнейшем наращивании собственного капитала, эффективность его использования снижается, а также увеличивается средневзвешенная стоимость капитала. Следовательно, слишком большой разрыв между стоимостью привлеченных средств и собственных нежелателен.

Похожие работы

... , а кредит – в правой. Если у предприятия суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше суммы расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым. К активно-пассивным счетам с ...

... положения в соответствующих странах, формирования благоприятной финансовой политики, стимулирующей расширение предпринимательской деятельности, инвестиций, появятся реальные условия расширения источников формирования первоначального капитала, а значит, возможности создания и успешного функционирования большого количества хозяйствующих субъектов. Таким образом, при формировании структуры капитала ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

0 комментариев