Основи побудови обліку інвентаризації активів і зобов'язань підприємства

Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

Принципи організації проведення інвентаризації активів і зобов'язань підприємства

Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

Методики аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

Методика аудиту інвентаризації активів і зобов'язань підприємства

Порядок регулювання інвентаризаційних різниць залежить від характеру та причин виявлених лишків, недостач, втрат та фактів псування майна

Навигация

Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

Інвентаризація активів

129822

знака

17

таблиц

13

изображений

1.2. Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

Процес аудиту представляє собою в організаційному плані технічну сукупність яка поділяється на 3 етапи:

1. Підготовчий (ознайомчий), який полягає у підготовці і плануванні аудиторського процесу. Аудитор отримує достатнє представлення про всі сторони фінансово-господарської діяльності об'єкта перевірки і здійснює оцінку системи обліку з контролю майбутнього клієнта; встановлює ймовірність помилок у звітності клієнта і величину аудиторського ризику; визначає масштаби, зміст і кількість аудиторських процедур; складає план і програму аудиторської перевірки.

2. Основний, на цьому етапі проводиться збір аудиторських доказів на основі проведення відповідних для кожного етапу аудиторських процедур. Отримана інформація документується і оформляється у вигляді робочих документів аудитора. Також збираються інші необхідні відомості отримані від експертів чи зовнішніх консультантів.

3. Заключний, на цьому етапі аудитор узагальнює результати перевірки і формулює висновки стосовно достовірності звітності, її відповідності діючому законодавству у формі аудиторського висновку чи аудиторського звіту.

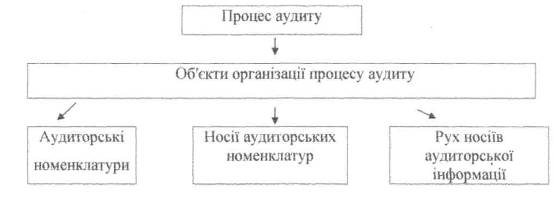

Така структура процесу зовнішнього аудиту визначає зміст об'єктів його організації до яких відносять; аудиторські номенклатури, носії аудиторських номенклатур, рух носіїв аудиторської інформації і інформаційне забезпечення процесу аудиту (рис. 1.6)

Рис. 1.6. Організаційні аспекти аудиту

На різних етапах процесу аудиту інвентаризації аудиторські номенклатури формуються по-різному. Тому при їх виборі звертають увагу на характер оформлення цих номенклатур. За характером оформлення аудиторські номенклатури можуть бути трьох типів: первинного, кінцевого, проміжного.

Від вибору аудиторських номенклатур підготовчого етапу залежить якість майбутньої аудиторської роботи. Тому для їх визначення слід виходити з таких положень:

- обмежувати кількість номенклатури найнеобхіднішими даними;

- використовувати данні багаторазово;

- максимально спрощувати технічні процедури, особливо якщо вони здійснюються вручну.

Аудиторськими номенклатурами підготовчого етапу аудиту інвентаризації активів і зобов'язань підприємства можуть бути: кількість запланованих інвентаризацій, види об'єктів, які перевірялися, результати останньої інвентаризації тощо.

На цьому етапі крім вихідних даних до процесу аудиту залучають також і такі, які утворюються самим аудиторським процесом.

До аудиторських номенклатур цього етану перевірки інвентаризаційної роботи можна віднести: данні порівняння даних бухгалтерського обліку з фактичною наявністю, правильність списання природного убутки, виправлення записів тощо.

Дані, які здобуто у процесі обробки аудиторської інформації та надалі використовуються на заключному етапі для формування висновків, розробки пропозицій, становлять кінцеву номенклатуру аудиту.

До кінцевих номенклатур аудиту інвентаризації активів і зобов’язань підприємства можна віднести: результати загального оцінювання інвентаризаційної роботи, висновки та пропозиції щодо усунення виявлених недоліків у роботі інвентаризаційної комісії.

Визначивши аудиторські номенклатури, переходять до організації носіїв процесу аудиту.

Господарські факти відображають на різних носіях: законах, внутрішньогосподарських нормах, нормативах, кошторисах, прогнозах, обліковій інформації.

Методика та техніка вибору носіїв аудиторської інформації мають ряд особливостей, які відрізняють цю процедуру від аналогічної з вибору носіїв облікової інформації.

Зовнішня номенклатура аудиторської інформації та її носії формуються за межами процесу аудиту і тільки незначна кількість їх створюється безпосередньо у процесі аудиту, 3 огляду на це розрізняють зовнішню і внутрішню аудиторську інформацію та її матеріальні носії.

Зовнішні носії аудиторської інформації при аудиті інвентаризації активів і зобов’язань підприємства, практично готові для здійснення аудиту (Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків від 11.08.94 p. №69, наказ про облікову політику, відомості результатів інвентаризації, баланс тощо).

Носії аудиторської інформації, сформовані в процесі аудиту створюються самостійно у процесі перевірки (таблиця порушень порядку проведення інвентаризації, таблиця рекомендованих строків проведення інвентаризації).

На кожному етапі процесу аудиту інвентаризації використовуються певні носії аудиторської інформації.

На першому етапі використовуються Інструкція №69, наказ про облікову політику, акти контрольних перевірок майна, відомості результатів інвентаризації тощо,

Основними носіями аудиторської інформації на другому етапі аудиторського процесу є різного роду та виду таблиці, у яких з одного боку систематизують результати перевірки, а з іншого - виявляють ступінь порушення (порівняльна таблиця запланованих і проведених інвентаризації, таблиця типових порушень проведення інвентаризації тощо). Слід уникати нагромадження в одній таблиці багатьох показників,

Організація носіїв підсумкової аудиторської інформації - оформлення результатів аудиту залежно від мети, об'єктів, форм, методів та інших ознак аудиту. На заключному етапі аудиту інвентаризації активів і зобов'язань підприємства носіями аудиторської інформації є: аудиторський висновок, експертна оцінка, акти тощо.

Складним елементом процесу аудиту є організація руху інформації. Основне завдання організації аудиторської інформації полягає в тому, щоб створити оптимальні канали руху її, а потім на основі взаємопов’язаної схеми побудувати один технологічний процес аудиту.

Тепер найпоширенішим є графічний метод організації аудиторського процесу та руху в ньому носіїв. Форму графіка не визначають наперед, У цих графіках фіксують найважливіші характеристики руху носія інформації. При цьому обов’язково визначають строки, прийоми, виконавців.

У процесі аудиту не формуються документи і документопотоки у прямому розумінні. Проте це не означає, що для процесу аудиту характерні операції передавання-приймання документів.

Заключним етапом процесу аудиту є оцінка його результатів, узагальнення даних, розробка рекомендацій, спрямованих на вдосконалення роботи.

Організаційно аналітичний процес як технологічна сукупність складається з трьох етапів: підготовчого, аналітичної обробки та заключного.

На кожному етапі об'єктами організації аналітичного процесу є аналітичні номенклатури, носії аналітичних номенклатур рух носіїв аналітичної номенклатури у процесі обробки та формування показників, забезпечення аналітичного процесу.

Визначення джерел аналізу та підготовка даних є одним з важливих моментів підготовчого етапу організації і технології аналітичного процесу інвентаризації активів і зобов'язань підприємства. При цьому визначають склад, зміст та напрями використання джерел аналізу.

Важливим елементом підготовчого етапу робіт є перевірка якості джерел аналізу. Оскільки від якості джерел інформації залежить вірогідність результатів аналізу, їх слід обов'язково ретельно перевірити. Зокрема мають бути перевірені:

- повнота складу аналізованих показників;

- правильність оформлення джерел аналізу;

- погодженість показників;

- методична єдність формування показників:

- взаємна погодженість показників у різних джерелах.

Джерела аналізу (акти контрольних перевірок інвентаризації майна, відомості результатів інвентаризації, інвентаризаційні описи тощо) ретельно перевіряють за методом розрахункової перевірки.

Одним із видів робіт з організації підготовчого етапу аналітичного процесу є рух аналітичної інформації. Вихідним моментом цієї роботи є визначення складу виконавців з проведення аналізу інвентаризації по кожному елементу обліку.

Кожному виконавцю повинен бути встановлений конкретний строк з кожного виду робіт. Далі визначають строки і спосіб передавання носіїв аналітичної інформації, здійснення контролю за збереженням. j

Після підготовки переходять до найбільш трудомісткої роботи другого етапу - аналітичної обробки даних інвентаризації.

Найскладнішим в організації технології аналітичного процесу є забезпечення руху аналітичної інформації та її матеріальних носії».

Аналітична обробка економічної інформації по результатам інвентаризації здійснюється за допомогою різних технічних методичних прийомів: порівняння, групування, відносні величини, математично.

Потреба передавання носіїв аналітичної інформації в процесі обробки від джерел користувача спричинює їх рух. Найбільш поширеним є графічний метод організації руху потоків аналітичної інформації. У таких графіках фіксують найважливіші характеристики руху носіїв інформації. При цьому обов'язково відображають показники, виконавців, строки, способи передавання тощо.

Заключним етапом аналітичного процесу є узагальнення аналітичної! інформації. На цьому етапі дають об'єктивну оцінку результатів діяльності інвентаризаційної комісії, розробляють рекомендації. Для цього добирають аналітичні номенклатури на основі добутих у процесі аналітичної обробки даних. Основне в узагальненні - висновки та пропозиції, спрямовані на поліпшення роботи інвентаризаційної комісії.

Важливим елементом заключного етапу аналітичного процесу є обговорення результатів з тим, хто брав участь в аналітичному процесі, та керівником господарства у якому проводився аналіз.

Результати аналізу потрібно доводити до всіх членів інвентаризаційної комісії. Гласність результатів аналізу є ефективним методом поліпшення роботи.

РОЗДІЛ 2

МЕТОДИКА ї ОРГАНІЗАЦІЯ ЗДІЙСНЕННЯ ІНВЕНТАРИЗАЦІЇ АКТИВІВ 1 ЗОБОВ'ЯЗАНЬ ШДРИЄМСТВА

Похожие работы

... сть. Під час перевірки досліджено бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства: оцінка основних засобів, матеріалів, МШП тощо. Вважаємо, що зібрана інформація є достатньою для складання аудиторського висновку". Висновок аудитора про перевірену звітність Аудитор повинен підготувати чіткий висновок про перевірену звітність, відповідність її у ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... паю кожного Співвласника за календарний період обрахування за формулою: Пмі = НЗскор де Пмі – розмір індивідуального майнового паю кожного Співвласника, грн. РОЗДІЛ 2 ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА” 2.1 Природно-економічна характеристика СТОВ “Агрофірма “Дружба” Приазовського району Запорізької ...

0 комментариев