Основи побудови обліку інвентаризації активів і зобов'язань підприємства

Організаційні аспекти аудиту та аналізу інвентаризації активів і зобов'язань підприємства

Методика проведення інвентаризації активів і зобов'язань підприємства у національній обліковій системі

Принципи організації проведення інвентаризації активів і зобов'язань підприємства

Особливості відображення результатів інвентаризації активів і зобов'язань підприємства в умовах функціонування АРМ бухгалтера

Методики аналізу змін структури балансу та ефективності інвентаризаційної роботи на підприємстві

Методика аудиту інвентаризації активів і зобов'язань підприємства

Порядок регулювання інвентаризаційних різниць залежить від характеру та причин виявлених лишків, недостач, втрат та фактів псування майна

Навигация

Принципи організації проведення інвентаризації активів і зобов'язань підприємства

Інвентаризація активів

129822

знака

17

таблиц

13

изображений

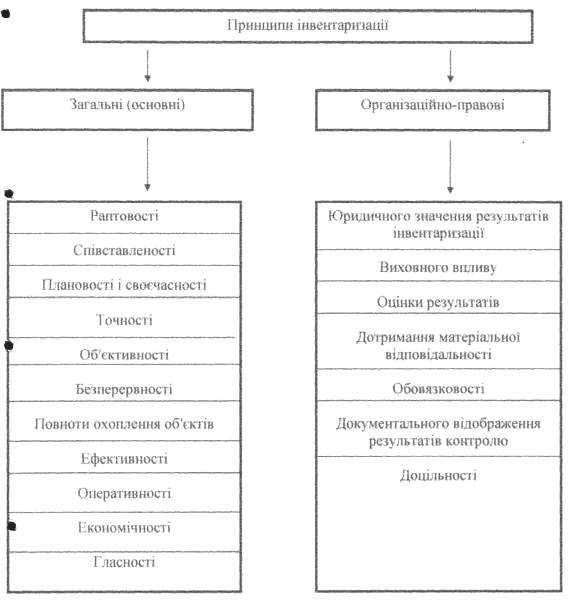

2.2. Принципи організації проведення інвентаризації активів і зобов'язань підприємства

Кожна теоретична система знань групується на принципах, що тісно пов'язані між собою.

Інвентаризації як методу наступного господарського контролю характерні принципи, що витікають із загальних принципів господарського контролю. Під принципами інвентаризації слід розуміти вихідні положення, що визначають норми ЇЇ проведення.

Принципи інвентаризації визначають її організацію і техніку здійснення, прийоми становлення кількісної та якісної характеристики майна, його оцінки, місце інвентаризації в управлінському та обліковому процесах. Дотримання принципів інвентаризації знаходиться в тісному взаємозв'язку з методикою її проведення.

Проте в практичній діяльності ідея правильної інвентаризації не завжди належним чином оцінюється, не зважаючи на те, що це один з тих серйозних аспектів роботи будь-якого господарства, який вимагає від осіб, що ним керують, найбільш прискіпливої уваги до себе,

В економічній літературі досить мало уваги приділялося принципам інвентаризації. Деякі автори обмежують їх лише перерахуванням. Отже, методичне значення принципів інвентаризації досліджено недостатньо, що негативно відбилося і на розробках теоретичних основ інвентаризації.

На нашу думку. Принципи інвентаризації слід поділяти на загальні та організаційно-правові (рис. 2.5).

Із загальної сукупності наведених принципів вирішальне значення для досягнення цілей, які поставлені перед інвентаризаційною комісією має принцип раптовості. Під раптовістю інвентаризаціцї слід розуміти неочікувану для матеріально відповідальних осіб перевірку їх дій з обліку і зберігання цінностей, що знаходяться в їх підзвіті.

Рис. 2.5. Принципи інвентаризації

Саме раптовість інвентаризації впорядковує роботу матеріально відповідальних осіб, зобов'язує їх щоденно і правильно оформляти документи, підвищує їх відповідальність, що є однією з найважливіших умов контролю за зберіганням майна, попередженням можливих недостач, лишків, втрат і зловживань.

Питома вага підприємств різних форм власності, на яких не дотримуються принципу раптовості досить суттєва - 44, або 39 %. Вважаємо, що саме цей фактор негативно впливає на якість інвентаризаційної роботи,

На нашу думку, принцип раптовості є обов'язковим як при проведенні інвентаризації в цілях бухгалтерського контролю, так і при здійсненні господарського контролю, Дотримання цього принципу дозволить встановити наявність цінностей, стан їх збереження, а також перевірити правильність і своєчасність оформлення операції з їх оприбуткування та витрачання.

Вважаємо, що дотримання принципу раптовості забезпечується передусім нерозголошенням планів і графіків проведення інвентаризації.

Отже, принцип раптовості - це основний принцип будь-якого контрольного заходу. Без його дотримання контроль втрачає свою ефективність.

Принцип співставленості. Одиниці виміру, зазначені в інвентаризаційних документах, як за способом обчислення, так і за системою розрахунків повинні бути адекватними одиницям виміру, які застосовуються в обліку. Тільки за умови дотримання цього принципу є можливим співставлення кількісних та якісних характеристик, відображених в бухгалтерських регістрах та інвентарних документах, що дозволяє достовірно виявити результати інвентаризації. Якщо кількісні та якісні показники виміру фактичної наявності господарських засобів в обліку та інвентаризації не співпадають, їх неможливо порівняти.

Принцип плановості і своєчасності. Планування - важливий елемент інвентаризаційної роботи, адже від нього залежить якість інвентаризації та її ефективність. Планування забезпечує досягнення єдності мети та суворої узгодженості, дозволяє найбільш раціонально використовувати інвентаризаційну роботу з метою збереження власності.

Своєчасність інвентаризації має важливе значення, як для здійснення поточного контролю за роботою всіх матеріально відповідальних осіб, так і для здійснення контролю за збереженням властивості.

Дотримання принципів раптовості і своєчасності інвентаризаційної роботи не дозволить приховати недостачу або порушення}' матеріально відповідальних осіб, що носять частковий і незначний характер, та в певній мірі усуває можливість виникнення матеріальної шкоди.

Принцип точності інвентаризації передбачає виконання вимог достовірного відображення фактичної наявності господарських засобів, їх кількісної та якісної характеристики.

Вирішення задач, поставлених при проведенні інвентаризації, можливо лише завдяки особливій чіткості роботи з її проведення. Адже правильно Проведення інвентаризація має виключно важливе значення для скорочення в майбутньому можливих втрат. Тому наявність майна і реальність зобов'язань повинні визначатися з максимальною точністю. Будь-які викривленням характеристики майна і приховування недостач, розкрадання, лишків та упущень в роботі неприпустимі,

Принцип об'єктивності. Тільки об'єктивність інвентаризації забезпечує її законність. Інвентаризаційна комісія не може ігнорувати будь-якого факту, наведеного МВО в своє виправдання. Об'єктивність інвентаризації полягає також у з'ясуванні всіх причин, що підтверджують або заперечують факт недостач або лишків. На дотримання принципу об'єктивності суттєво впливає й компетентність к складу комісії. Тільки кваліфікована комісія спроможна правильно визначити кількість, стан, здійснити оцінку об'єкта, перевірній організацію його зберігання, виявити та задокументувати пошкоджене і непотрібне майно.

Принцип юридичного значення результатів інвентаризації і можливості їх в обліку передбачає суворе дотримання його основних положень:

1. проведення інвентаризації всіма членами комісії. Недопустимість включення до складу комісії МВО

2. здійснення перевірки залишків майна в натурі повним складом інвентаризаційної комісії при обов'язковій участі МВО і в дублюючому режимі

3. отримання розписки від МВО до початку і після проведення інвентаризації

4. визначення наявності цінностей шляхом обов'язкового їх перерахування і виміру

5. відсутність зовнішнього впливу на порядок проведення інвентаризаційної роботи та її результати

6. проведення попередньої перевірки документів складського обліку та іншої документації

7. списання природного тільки в межах становленнях норм

Принцип безперервності полягає в тому, що інвентаризаційний процес повинен здійснюватися активно і безперервно до остаточного виведення результатів інвентаризації та прийняття відповідних рішень. Дотримання даного принципу є обов'язковим, та на нашу думку, буде можливим лише за умови визначення центру відповідальності за стан інвентаризаційної роботи і проведення від початку до визначення кінцевих результатів одним виконавчим органом або структурним підрозділом.

Принцип повноти охоплення об'єктів. Дотримання цього принципу є обов'язковою умовою при проведенні повних і часткових інвентаризацій, Лише дотримання принципу повноти охоплення об’єктів дозволяє підтвердити або спростувати дані фінансової звітності та правильно оцінити фінансовий стан підприємства.

Принцип виховного впливу. Інвентаризація має не тільки економічне, а й певне виховне значення. Мало виявити порушення і недоліки в зберіганні майна, потрібно ще їх усунути. А цього можна досягти лише тоді, коли враховується виховний ефект Інвентаризації. Після правильно проведеної інвентаризації зростає взаємна вимогливість працівників бухгалтерії і МВО, сильніше проявляється нетерпимість до недоліків і порушень. Своєчасно і правильно проведені інвентаризації сприятимуть вихованню і підвищенню у МВО почуття відповідальності за збереження довіреного їм майна.

Принцип оцінки результатів передбачає обов'язкове прийняття рішення по виявлених інвентаризаційних різницях та інших порушеннях Результати інвентаризацій новині бути відображені в регістрах бухгалтерського обліку, винуватці недостач притягнені до відповідальності у встановленому законом порядку. Необхідно розробити конкретні заходи щодо усунення причин і умов, які сприяють порушенням, що забезпечують ефективне використання засобів підприємства та їх зберігання, а також покращення складського господарства і обліку. Всі вищезазначені заходи передбачені принципом оцінки результатів.

Принципи дотримання матеріальної відповідальності передбачає укладання між керівником підприємства і МВО договору, яким передбачається повна матеріальна відповідальність за цінності; що знаходяться на його зберіганні, тобто зобов'язання відшкодувати матеріальну шкоду в разі недостачі або псування майна з його вини в розмірах, встановлюваних законодавствах. Мають місце випадки, коли МВО не несе відповідальності за недостачу або псування матеріальних цінностей, яку вона завдала своїми діями.

Принцип оперативності передбачає таку організацію інвентаризаційного процесу, при якій витрати на їх проведення є мінімальними та усуваються ускладненням в здійсненні господарської діяльності. Перевірку фактичної наявності майна потрібно здійснювати при незначних залишках цінностей, що перевіряються.

Принцип економічності інвентаризаційної роботи значно зростає при застосуванні в процесі інвентаризації комп'ютерної техніки, а саме при складанні інвентаризаційних описів, порівняльних відносин та виведення результатів. Велику роль в зменшенні витрат на проведення інвентаризаційної роботи відіграє правильно спланована система вибіркових інвентаризацій

Принцип ефективності передбачає, що кожна інвентаризація повинна закінчуватися прийняттям рішень і рекомендацій, узагальненням виявлених недоліків та впровадженням передового досвіду.

Ефективність інвентаризаційної роботи значно зростає, якщо задачею її буде не тільки виявлення, але ї попередження порушень. Ефективність багато в чому залежить від дієвості інвентаризаційної роботи, тобто від спільної, узгодженої розробки заходів зі сторони керівників, спеціалістів і бухгалтерської служби по усуненню виявлених недоліків і попередження їх можливого виникнення в подальшому.

Принцип гласності полягає в тому, що результати проведених інвентаризацій слід обов'язково обговорювати на виробничих нарадах або зборах колективу даного підприємства. Гласність ставить діяльність інвентаризаційної комісії під безпосередній контроль колективу підприємства, підвищує відповідальність членів комісії за достовірність здійснення контролю.

Принцип обов'язковості інвентаризації полягає в тому, що її проведення регламентується законодавством. Результат інвентаризації повинні мати доказову силу для юридичного підтвердження його підсумків, тому принцип документального відображення результатів контролю є також одним з не менш важливих.

Принцип доцільності полягає в тому, що інформація, яка отримується після проведення інвентаризації, новина мати конкретний економічний зміст, бути потрібною і корисною для прийняття управлінських рішень.

Розглянуті принципи відображають основні тези, найважливіші ідеї, що формують підґрунтя інвентаризаційної роботи. Роль і значення даних принципів слід розглядати комплексно, враховуючи щільний взаємозв'язок та взаємообумовленість охоплених ними фактів. Лише за умови дотримання всієї сукупності принципів гарантується якість та результативність інвентаризаційної роботи.

Похожие работы

... сть. Під час перевірки досліджено бухгалтерські принципи оцінки матеріальних статей балансу, використані керівництвом підприємства: оцінка основних засобів, матеріалів, МШП тощо. Вважаємо, що зібрана інформація є достатньою для складання аудиторського висновку". Висновок аудитора про перевірену звітність Аудитор повинен підготувати чіткий висновок про перевірену звітність, відповідність її у ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

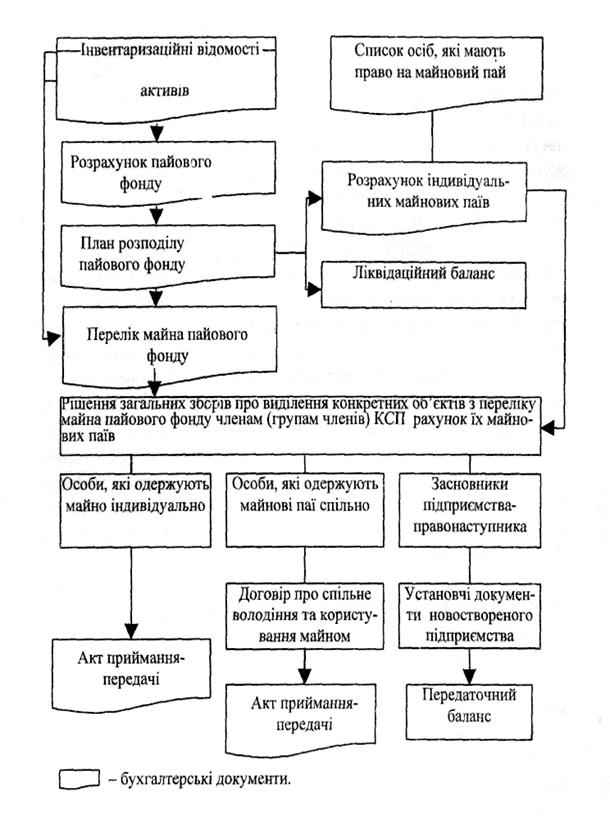

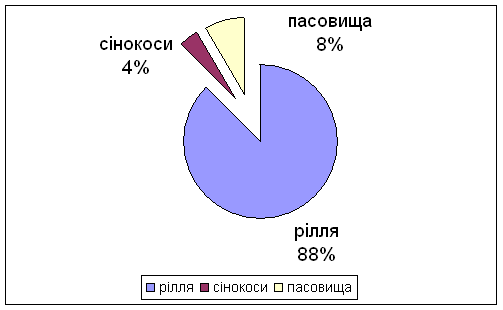

... паю кожного Співвласника за календарний період обрахування за формулою: Пмі = НЗскор де Пмі – розмір індивідуального майнового паю кожного Співвласника, грн. РОЗДІЛ 2 ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА” 2.1 Природно-економічна характеристика СТОВ “Агрофірма “Дружба” Приазовського району Запорізької ...

0 комментариев