Навигация

1.2 Уставный капитал

Для обеспечения деятельности общества образуется уставный капитал; он составляется из номинальной стоимости акций, приобретенных акционерами.

Уставный капитал общества составляет 3 738 943 (три миллиона семьсот тридцать восемь тысяч девятьсот сорок три) рублей.

Уставный капитал общества состоит из 37 390 обыкновенных именных акций номинальной стоимостью 100 рублей каждая.

1.3 Юридический адрес

Акционерное общество «ГОРОДТРАНС», создано на основании приказа № 90 от 23 июля 2004 г. ГУП СО «СПАТП № 4» в соответствии с действующим законодательством Российской Федерации.

Учредителем (акционером) открытого акционерного общества «ГОРОДТРАНС» является:

ГУП СО «СПАТП №4». Российская Федерация г. Саратов, ул. Васильковская, д. 1. Расчетный счет 40602810763020000052 КБ Партнербанк ООО с. Балтай.

БИК 046327718 ИНН 6451107580 Корреспондентский счет30101810500000000718

КПП 645101001 ОГРН 1026402490795.

Юридичесикий адрес общества: Российская Федерация, 410030 г. Саратов, ул. Васильковская, д.1.

Год начала деятельности: 1 февраля 2005 года.

Государственная регистрация: зарегистрировано 16 августа 2004 года Межрайонной ИМНС России № 15 по Саратовской области (территориальный участок по Заводскому району г. Саратова) за основным государственным регистрационным номером 1046405106846.

Коды: ОКПО – 72552797 ОКОГУ – 49001 ОКАТО – 63401368000

ОКВЭД – 60.21.1 60.24 63.21.24

ОКФС – 13 ОКОПФ – 47

1.4 Виды хозяйственной деятельности, форма учёта

Общество осуществляет следующие основные виды деятельности:

а) пассажирские перевозки автомобильным транспортом;

б) грузовые перевозки автомобильным транспортом;

в) производство товаров народного потребления и производственно-технического назначения;

г) строительно-ремонтные строительно-монтажные работы;

д) проектные и монтажные работы;

е) внешнеэкономическая деятельность;

ж) торгово-закупочная деятельность;

з) производство строительных материалов;

и) оптовая торговля промышленными и продовольственными товарами;

к) эксплуатация автостоянок, автозаправочных станций,

л) строительная деятельность;

м) иные виды деятельности, не запрещенные действующим законодательством Российской Федерации.

На предприятии применяется журнально-ордерная система учёта. (приложение 1). Первичные документы обрабатываются с применением вычислительной техники. Для отражения материальных ценностей, денежных средств применяются синтетические регистры бухгалтерского учёта: ведомости, журналы-ордера, книги, оборотные ведомости, главная книга.

Отчётность предприятия составляется в соответствии с законом «О бухгалтерском учёте», ПБУ, законодательными нормативными актами Правительства и налоговых органов.

2. Порядок и правила организации учёта кассовых операций на

предприятии

2.1 Первичная документация по поступлению и использованию

денежных средств в кассе

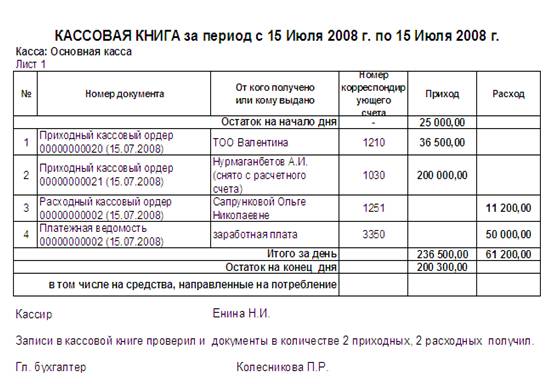

Кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом РФ по согласованию с ЦБ РФ и Минфином РФ. Формы первичных учётных документов по учёту кассовых операций и указание на нормативный акт, утвердивший её, представлены в приложении 3.

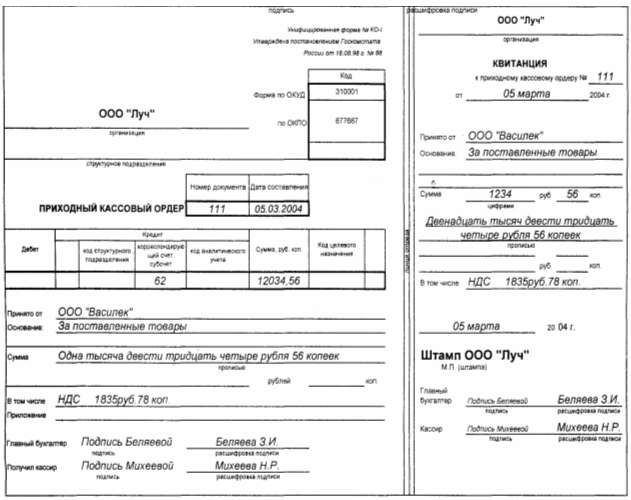

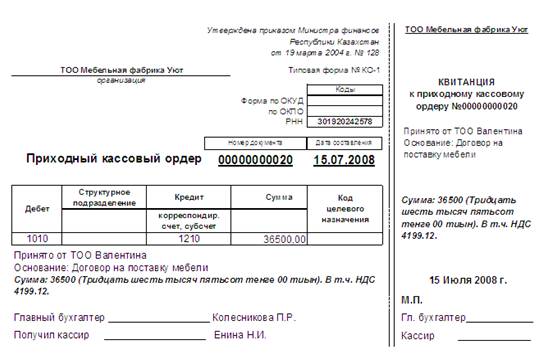

Касса принимает наличные деньги по приходным кассовым ордерам (см. приложение), подписанным главным бухгалтером или уполномоченными на это лицами. При этом выдается квитанция, подписанная главным бухгалтером и кассиром. Отметим также, что при получении денег по чеку с расчетного счета выписывается приходный кассовый ордер, который регистрируется в журнале регистрации и на оборотной стороне корешка чека записываются номер и дата чека. Чек действителен в течение 10 дней с момента его выписки.

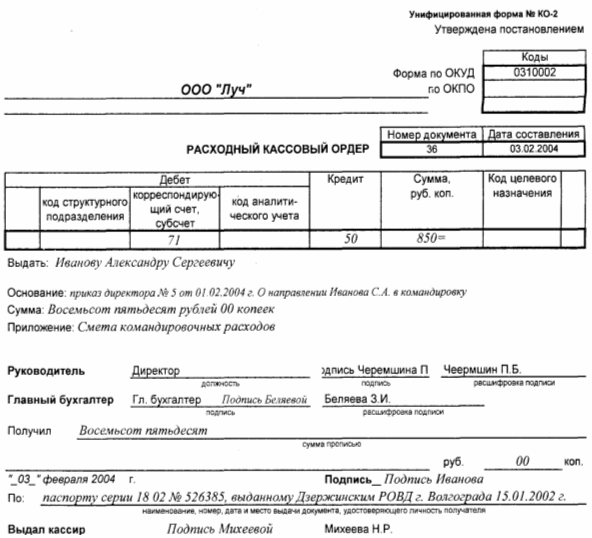

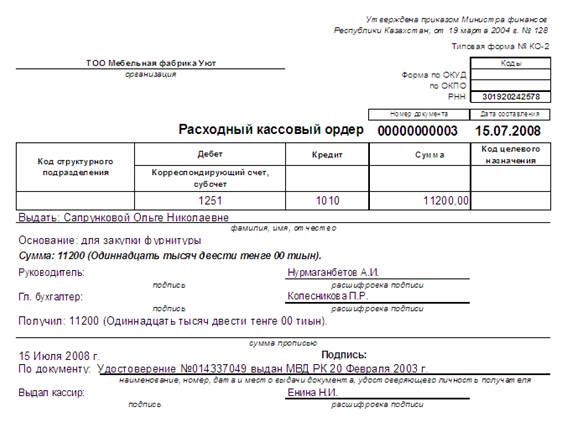

Наличные деньги выдаются по расходным кассовым ордерам (см. приложение) или другим надлежаще оформленным документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.), на которые ставится специальный штамп, заменяющий реквизиты расходного кассового ордера.

Документы на выдачу денег подписывают руководитель и главный бухгалтер или лица, ими уполномоченные. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя организации, подпись его на расходных кассовых ордерах не обязательна. Выписываются приходные и расходные кассовые ордера бухгалтером общего или финансового отдела или главным бухгалтером.

Деньги отдельному лицу, не работающему в данной организации, выдаются при предъявлении им паспорта или иного документа, удостоверяющего личность, по расходному кассовому ордеру, где проставляются подпись в получении и данные предъявленного документа.

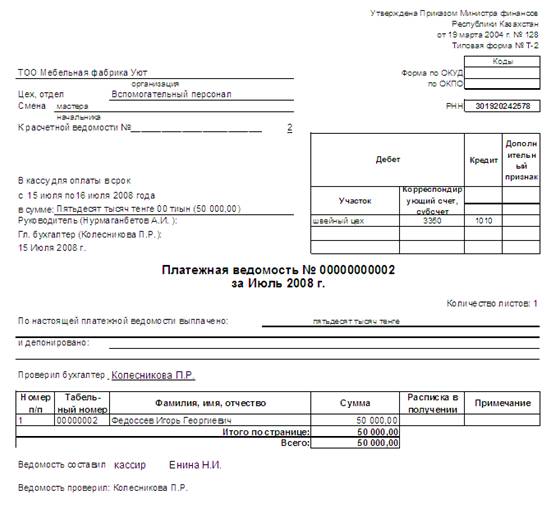

Заработная плата, пособия, премии выплачиваются кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя. По истечении трех рабочих дней, установленных для выплаты заработной платы, бухгалтер выписывает расходный кассовый ордер на общую выплаченную по платежной ведомости сумму. Никаких подчисток, помарок или исправлений в кассовых документах не допускается.

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные и расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги. Они передаются в кассу лицом, выписавшим документ. При выдаче денежных средств по доверенности она прилагается к расходному кассовому ордеру или ведомости на выдачу средств.

При завершении операции кассир обязан подписать расходный или приходный кассовые ордера вместе с приложенными к ним документами, погасить их штампом или надписью; приходные документы - "получено", расходные - "оплачено", с указанием числа, месяца, года. Все приходные и расходные кассовые ордера, а также заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных - кассовых ордеров и документу присваивается порядковый номер.

Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организацией, присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций.

Схема учёта денежных средств в кассе представлена в приложении 2.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... -ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.( Приложение 21,22) 3 Организация аудита операции с денежныи средствами в ООО «Авангард» 3.1 Аудит кассовых операций Целью аудиторской проверки кассовых операций в ООО «Авангард» является установление соответствия применяемой в организации методики учета и ...

... . А также при необходимости быстро получить необходимую информацию или справку, что способствует более эффективному управлению и быстрому контролю за денежными средствами и их эквивалентами. Основой для написания курсовой работы послужили учебники, книги по ведению бухгалтерского учета, журнальные статьи и данные предприятия. Роль учета денежных средств в современном учете. Актуальность учета ...

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев