Навигация

Синтетический учёт кассовых операций в сочетании с

45873

знака

4

таблицы

2

изображения

3. Синтетический учёт кассовых операций в сочетании с

аналитическим

3.1 Организация аналитического учёта различной валюты

Валюта - национальная денежная единица любой страны.

Валютные операции - это операции, связанные с переходом права собственности и других прав на валютные ценности (под валютными ценностям понимают иностранную валюту, ценные бумаги в иностранной валюте, драгоценные металлы и природные драгоценные камни);

-операции, связанные с использованием иностранной валюты в качестве средства платежа;

-ввоз и пересылка в Россию, а также вывоз из России валютных ценностей;

-осуществление международных денежных переводов;

-проведение расчетов, связанных с получением коммерческого или банковского кредита в иностранной валюте и его погашением, а также проведение операций по покупке и продаже валюты на внутреннем рынке;

Валютные операции могут осуществлять любые организации. Валютные средства хранятся на валютном счете.

Для учета движения средств в иностранной валюте предусмотрен счет 52 “Валютный счет”. К этому счету рекомендуется открывать субсчета “Транзитные валютные счета”, “Текущие валютные счета”, “Валютные счета за рубежом”. Аналитический и синтетический учет в разрезе субсчетов организуются по кодам валют, например, немецкая марка - 048 и т.д.

Учет отражается в двух оценках: в валюте иностранного государства и в национальной валюте РФ.

По дебету счета 52 отражается поступления денежных средств, по кредиту - списание.

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок банка и приложенных к ним денежно-расчетных документов. На основании выписок с текущих валютных счетов ведется журнал-ордер №2/1 - для оборотов по дебету. Используются также карточки аналитического учета по наименованиям валют по форме:

Карточка аналитического учета к счету “52” “Валютный счет”

наименование валюты_________________ .

Сальдо на начало месяца __

в валюте по курсу

| Выписка | Курс на | Обороты | |||

| банка | дату совершения | по дебету | по кредиту | ||

| (дата) | операции | сумма в ин. Валюте | по курсу | сумма в ин. Валюте | по курсу |

|

|

|

|

|

|

|

Итого за месяц:

С-до на конец месяца:

в валюте ______по курсу______

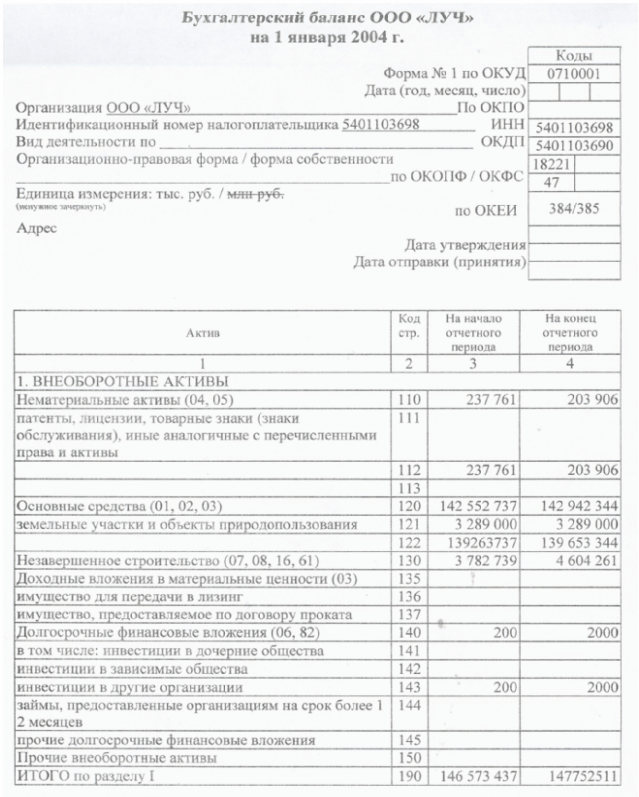

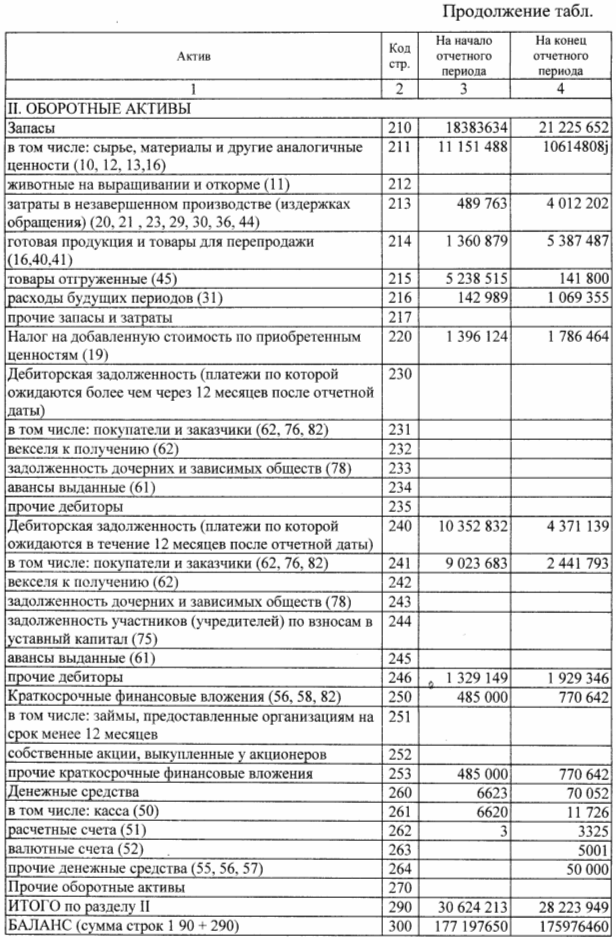

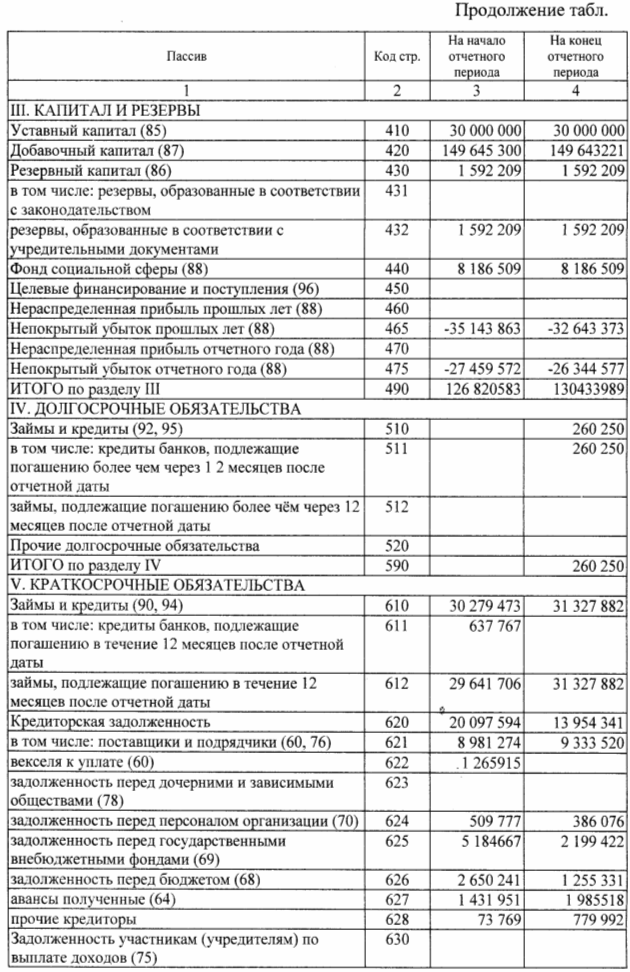

Стоимость активов и обязательств (денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, основных средств, нематериальных активов, материально - производственных запасов и др.), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли на дату совершения операции в иностранной валюте.

Счет 51 "Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 "Расчетные счета" отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 "Расчетные счета" отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно - расчетных документов.

Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету.

Действующие правила предполагают, что записи по синтетическому счету 51 "Расчетные счета" и по аналитическим счетам, открытым к нему, должны выполняться на основе банковских выписок, что находится в противоречии, как с мировой практикой, так и требованиями п. 7 ПБУ 1/98 - требование приоритета содержания перед формой, которое предполагает "отражение в бухгалтерском учете фактов хозяйственной жизни, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования".

Из этого следует, что бухгалтер должен делать записи на основе первичных платежных документов. Например, если выписано платежное поручение, и его уже направили в банк, то бухгалтер тут же должен кредитовать счет 51 "Расчетные счета". А по банковской выписке следует только выверять уже сделанные записи. Применяемый же у нас порядок приводит к тому, что на счете 51 "Расчетные счета" числящиеся суммы денежных остатков оказываются выше реальных. В нашем случае банк может списать с расчетного счета суммы платежей и представить выписку в течение несколько дней, и весь этот период (несколько дней) на предприятии на счете 51 "Расчетные счета" числится сумма, которая уже уплачена, и которой реально уже нет.

Похожие работы

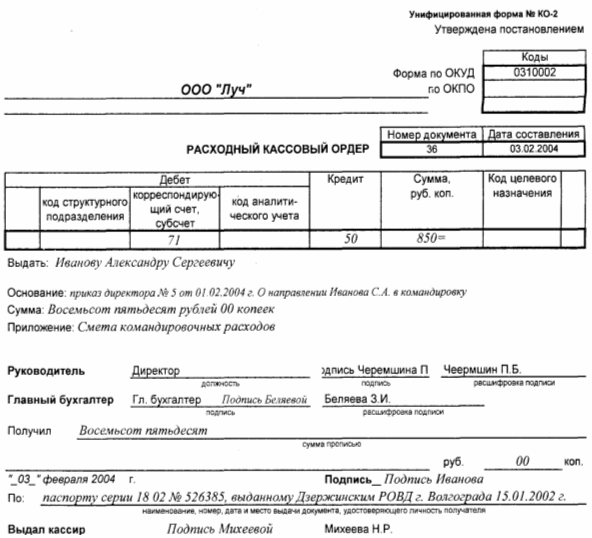

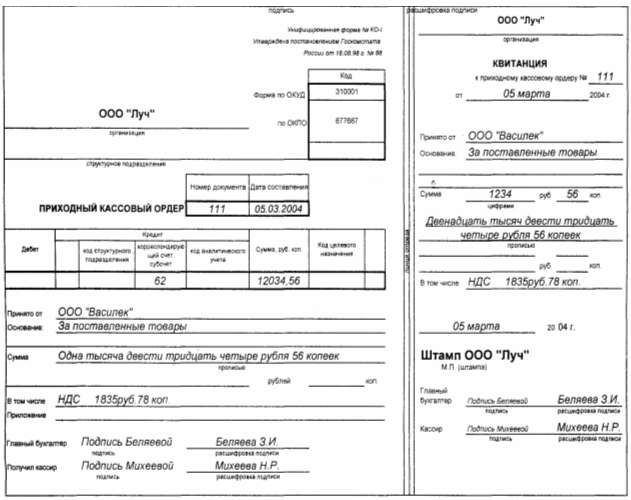

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... -ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.( Приложение 21,22) 3 Организация аудита операции с денежныи средствами в ООО «Авангард» 3.1 Аудит кассовых операций Целью аудиторской проверки кассовых операций в ООО «Авангард» является установление соответствия применяемой в организации методики учета и ...

... . А также при необходимости быстро получить необходимую информацию или справку, что способствует более эффективному управлению и быстрому контролю за денежными средствами и их эквивалентами. Основой для написания курсовой работы послужили учебники, книги по ведению бухгалтерского учета, журнальные статьи и данные предприятия. Роль учета денежных средств в современном учете. Актуальность учета ...

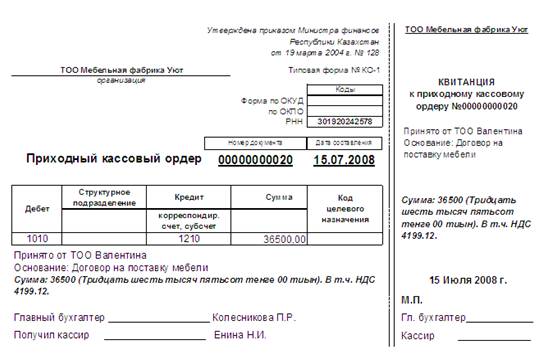

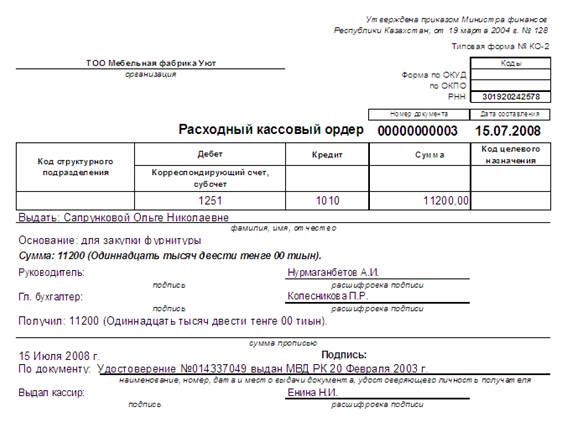

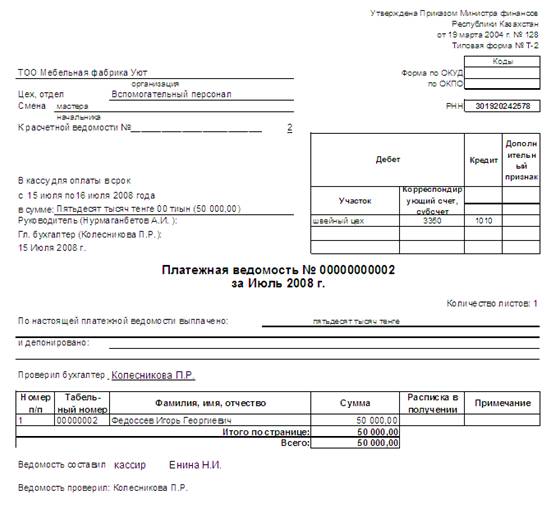

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев