Навигация

Порядок проведения инвентаризации кассовых операций и

45873

знака

4

таблицы

2

изображения

3.4 Порядок проведения инвентаризации кассовых операций и

отражение результатов в учёте

Порядок проведения инвентаризации кассы дополнительно регулируется Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22.09.93 г. № 40 и сообщенным Письмом Банка России от 04.10.93 г. № 18.

Сроки и порядок проведения инвентаризации кассы и денежных средств, хранящихся на расчетных и других счетах в банке, устанавливаются руководителем организации и закрепляются в приказе об учетной политике.

Инвентаризация кассовой наличности проводится на основании приказа (распоряжения) руководителя организации комиссией в составе представителя администрации, главного бухгалтера, кассира (как материально-ответственного лица).

До начала проверки наличия денежных средств и других ценностей в кассе кассир составляет последний кассовый отчет. В отчет включаются все приходные и расходные документы, имеющиеся в кассе, которые должны соответствовать типовым унифицированным формам первичных учетных документов.

Председатель инвентаризационной комиссии визирует все приходные и расходные кассовые ордера, приложенные к отчету кассира, с указанием "до инвентаризации на "____" (дата)". Этот отчет, составленный на момент инвентаризации, служит бухгалтерии организации основанием для определения учетных остатков денежных средств и документов.

В процессе инвентаризации кассы осуществляется проверка кассовой книги по следующим основным направлениям: правильность ведения кассовой книги; арифметический контроль сумм по приходу и расходу и правильности подсчета итогов страниц книги, а также переноса сумм остатков наличных денег с одной страницы на другую; своевременность и документальная обоснованность записей в кассовой книге.

При инвентаризации кассы также необходимо проконтролировать: соблюдение лимита остатка наличных денежных средств в кассе; целевое использование полученных из банка денежных средств по назначению, указанному в чеке; наличие фактов не соответствия даты совершения операции и отражения ее в расходном кассовом ордере; обоснованность записей в кассовых ордерах; своевременность возврата в банк на расчетный счет остатков денежных средств по не выданной заработной плате; правильность документального оформления кассовых документов и их соответствие типовым унифицированным формам; наличие фактов подписи руководителем и главным бухгалтером незаполненных чеков и их самостоятельного заполнения при получении денег в банке; наличие фактов хранения чековой книжки вне кассового помещения; законность произведенных операций наличными денежными средствами в пределах одной сделки; соответствие корреспонденции счетов типовым проводкам по учету кассовых операций.

Фактическое наличие денежных средств и документов в кассе подтверждается их полным полистным пересчетом.

При подсчете фактического наличия денежных знаков и других ценностей в кассе к учету принимаются наличные деньги, ценные бумаги и денежные документы.

Деньги и другие ценности кассир пересчитывает в присутствии членов инвентаризационной комиссии.

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.

В бухгалтерском учете фактические излишки денежных средств и документов приходуются следующей записью:

Дебет 50 "Касса" субсчета 1 "Касса организации" или 3 "Денежные документы"

Кредит 91 "Прочие доходы и расходы" субсчет 1"Прочие доходы".

При выявлении излишков бланков документов строгой отчетности они отражаются по дебету счета 006 "Бланки строгой отчетности" в условной (номинальной) оценке.

В случае выявления недостачи денежных средств записи производятся по дебету счета 94 "Недостачи и потери от порчи ценностей". По недостающим денежным средствам и документам по дебету счета 94 отражается их фактическая стоимость.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

Дебет94

Кредит 50 Субсчета 1 или 3.

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 "Бланки строгой отчетности". Если недостача денежных средств и документов допущена по вине материально-ответственного лица - кассира, то ее сумма списывается в учете проводкой:

Дебет 73 "Расчеты с персоналом по прочим операциям" субсчет 2 "Расчеты по возмещению материального ущерба"

Кредит 94 "Недостачи и потери от порчи ценностей".

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

Дебет 70 "Расчеты с персоналом по оплате труда"

Кредит счета 73/2 "Расчеты по возмещению материального ущерба".

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

Дебет 50/1"Касса организации"

Кредит 73/2 "Расчеты по возмещению материального ущерба".

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

Дебет91/2 "Прочие расходы"

Кредит счет 94

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 88, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира - в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными составляется инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16.

Пример. В результате инвентаризации наличных денежных средств в кассе организации обнаружена недостача в сумме 4500 руб., которая возникла по вине кассира. В соответствии с приказом руководителя организации недостача отнесена на виновное лицо (кассира), который погасил недостачу путем внесения денежных средств в кассу. Отражение результатов в учёте:

Д сч.94 К сч.50 4500 Отражена недостача денежных средств в кассе

Д сч.73-2 К сч. 94 4500 Недостача отнесена на виновное лицо

Д сч. 50 К сч. 73-2 4500 Отражено внесение виновным лицом в кассу организации причитающейся к возмещению суммы.

Похожие работы

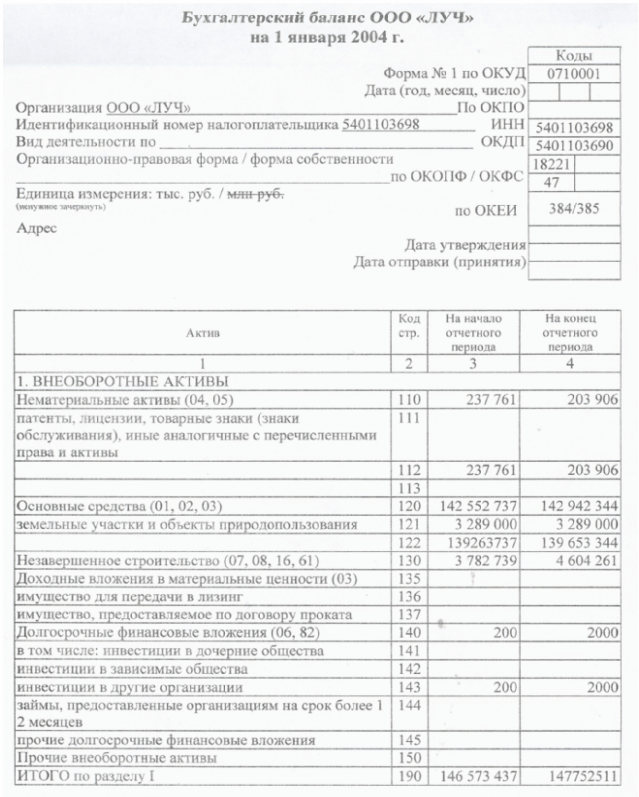

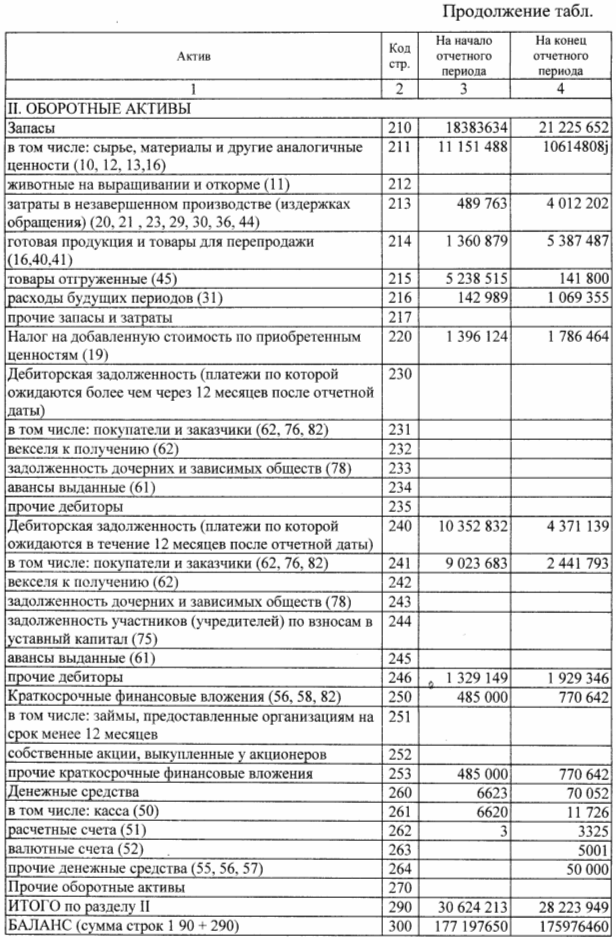

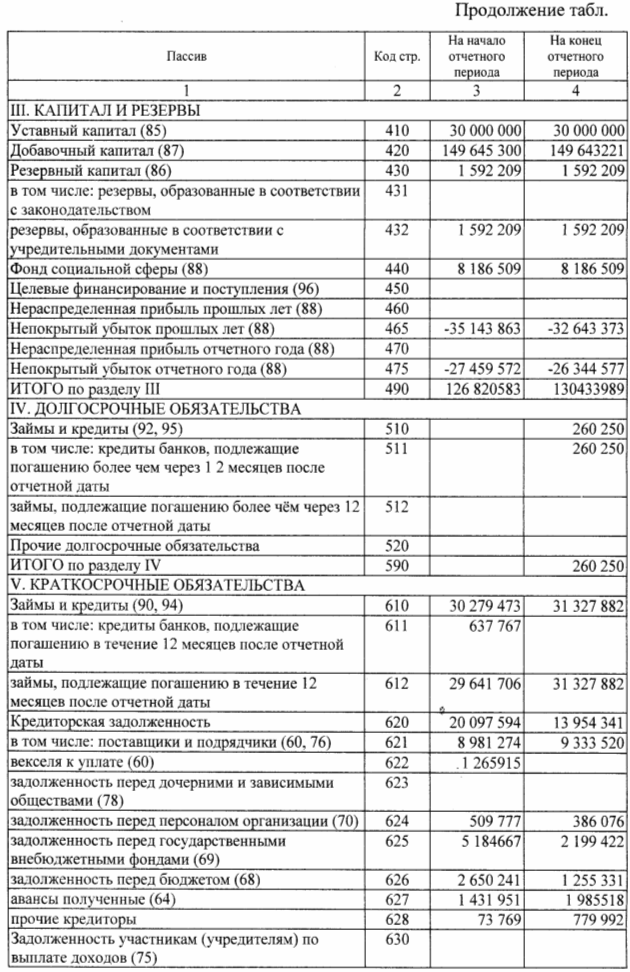

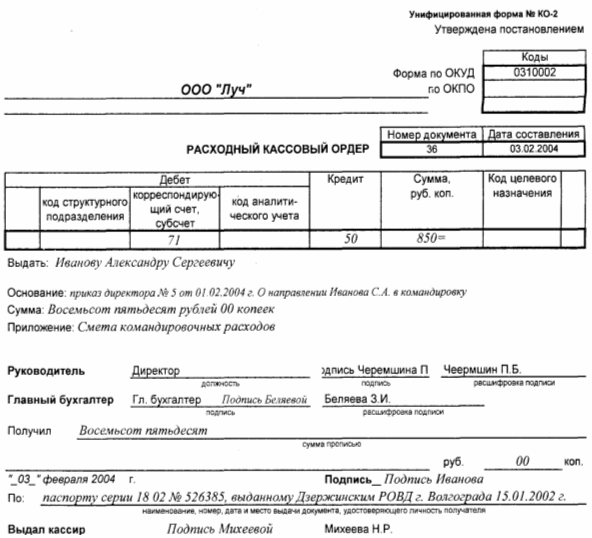

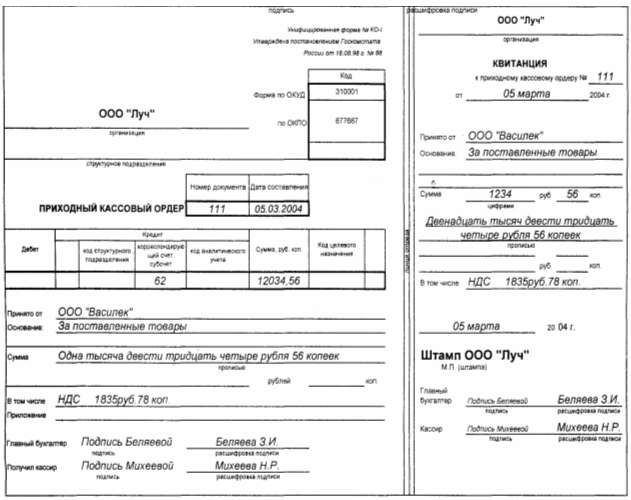

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... -ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.( Приложение 21,22) 3 Организация аудита операции с денежныи средствами в ООО «Авангард» 3.1 Аудит кассовых операций Целью аудиторской проверки кассовых операций в ООО «Авангард» является установление соответствия применяемой в организации методики учета и ...

... . А также при необходимости быстро получить необходимую информацию или справку, что способствует более эффективному управлению и быстрому контролю за денежными средствами и их эквивалентами. Основой для написания курсовой работы послужили учебники, книги по ведению бухгалтерского учета, журнальные статьи и данные предприятия. Роль учета денежных средств в современном учете. Актуальность учета ...

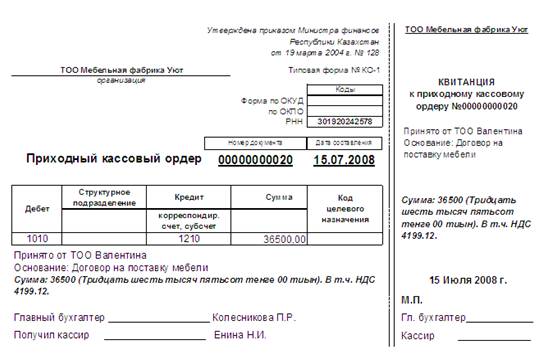

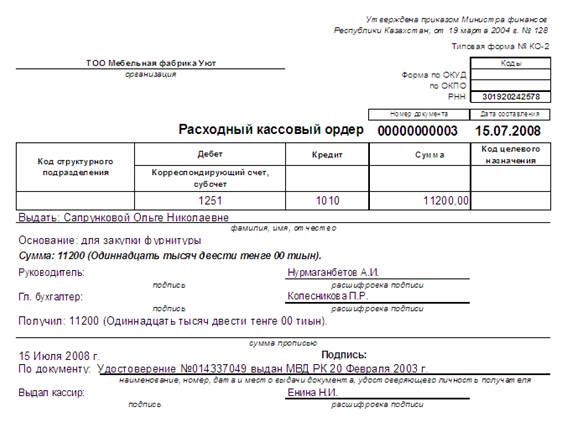

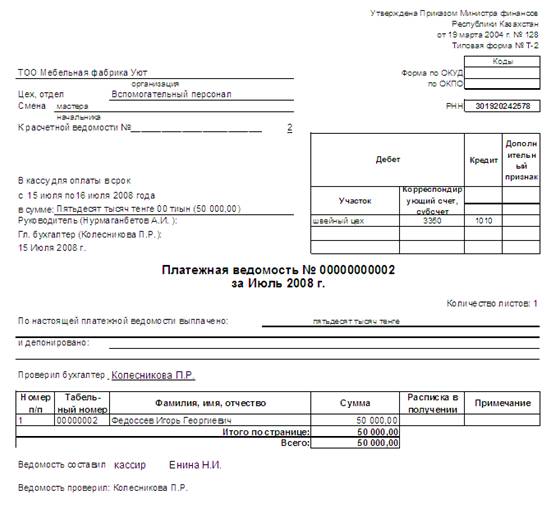

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев