Навигация

Правила и требования, предъявляемые к оборудованию

45873

знака

4

таблицы

2

изображения

2.2 Правила и требования, предъявляемые к оборудованию

помещения кассы

Банки и их филиалы, почтовые отделения и узлы связи, кассы предприятий, организаций, учреждений, головные кассы крупных торговых предприятий независимо от разрешенного остатка хранения денежных средств и размещения материальных ценностей в них относятся к объектам и помещениям группы "А", оборудуемых по высшей категории укрепленности.

Для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы должно отвечать следующим требованиям:

- быть изолированным от других служебных и подсобных помещений; располагаться на промежуточных этажах многоэтажных зданий. В двухэтажных зданиях кассы размещаются на верхних этажах. В одноэтажных зданиях окна кассового помещения оборудуются внутренними ставнями;

- иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки;

- закрываться на две двери: внешнюю, открывающуюся наружу и внутреннюю, изготовленную в виде стальной решетки открывающейся в сторону внутреннего расположения кассы;

- оборудоваться специальным окошком для выдачи денег;

- иметь сейф (металлический шкаф) для хранения денег и ценностей, в обязательном порядке, прочно прикрепленным к строительным конструкциям пола и стены стальными ершами; располагать исправным огнетушителем.

Капитальными наружными стенами, перекрытиями, перегородками считаются такие, которые выполнены из кирпичной или каменной кладки толщиной не менее 500 мм, бетонных стеновых блоков толщиной не менее 200 мм, бетонных камней толщиной 90 мм в два слоя, железобетонных панелей толщиной не менее 180 мм.

Капитальными внутренними стенами (перегородками) считаются такие, которые выполнены аналогично капитальным наружным стенам.

Одним из основных факторов, определяющих уровень надежности охраны помещения кассы предприятия, оборудованного техническими средствами, является структура комплекса охранной сигнализации, которая определяется необходимым количеством рубежей охраны, охраняемых зон и шлейфов сигнализации в каждом рубеже.

Помещение кассы предприятия оборудуется, как правило двумя рубежами охраны.

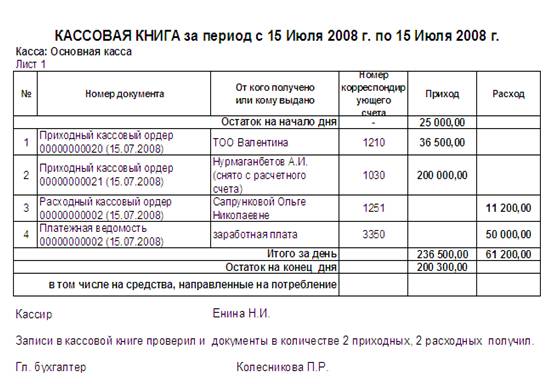

2.3 Порядок и правила ведения и заполнения кассовой книги

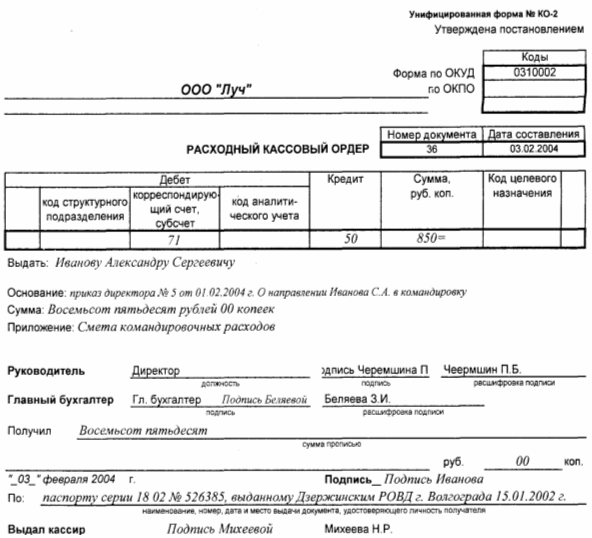

Кассовая книга ведется кассиром. Каждая организация может иметь только одну кассовую книгу. Листы в книге нумеруются, прошнуровываются и опечатываются сургучной (обычно круглой) печатью организации. На последней странице книги делается надпись: “В настоящей книге всего пронумеровано ... страниц” и проставляются подписи руководителя и главного бухгалтера организации.

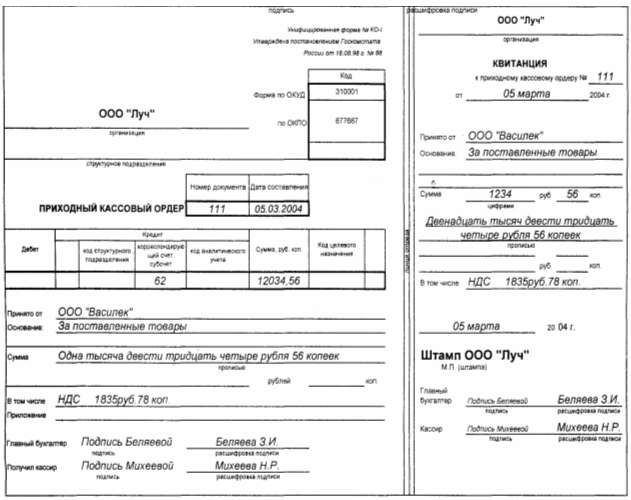

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Вторые экземпляры должны быть отрывными, они служат отчетом кассира. Подчистки и неоговоренные исправления в кассовой книге запрещаются, исправления, сделанные корректурным способом, заверяются подписями кассира и главного бухгалтера. Разрешается ведение кассовой книги с использованием вычислительной техники (кассовая книга представлена в приложении).

Записи в кассовую книгу производятся сразу после получения или выдачи денег. Кассир обязан подсчитать итоги операций за день, вывести остаток денег в кассе и передать в бухгалтерию отчет с приходными и расходными кассовыми документами под расписку в кассовой книге (на первом экземпляре). Кассовая книга ведется ежедневно с расчетом остатка на конец каждого дня. Бухгалтеры и другие счетные работники, имеющие право подписи кассовых документов, не могут исполнять обязанности кассиров.

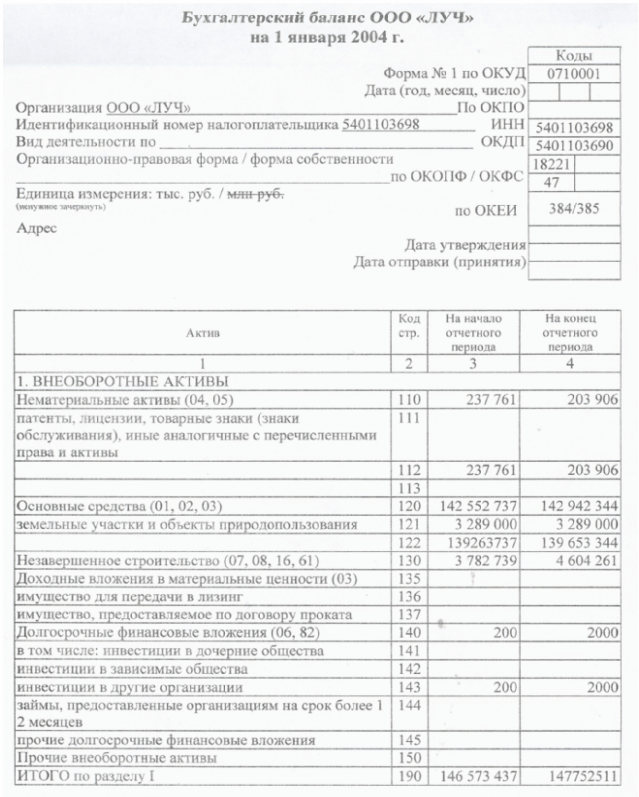

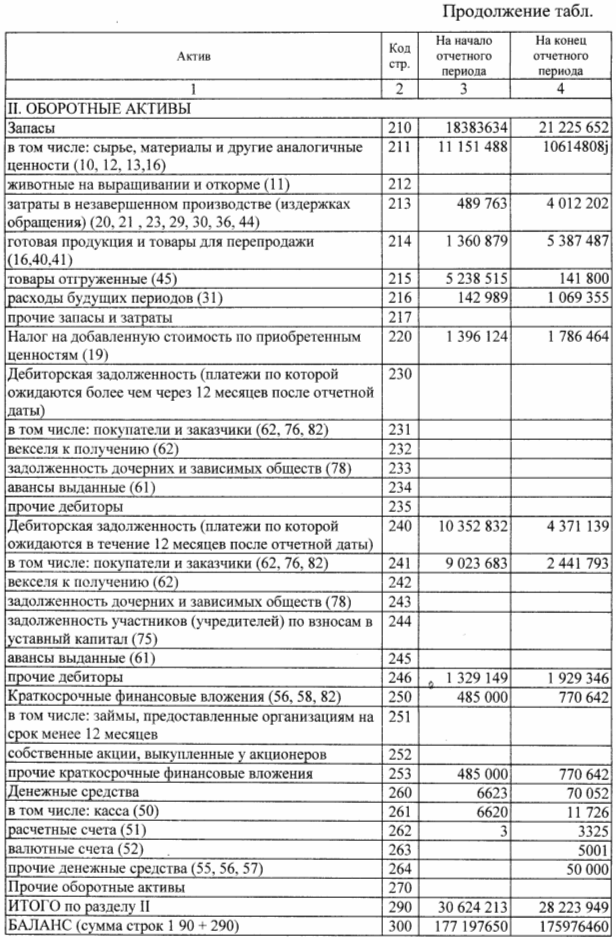

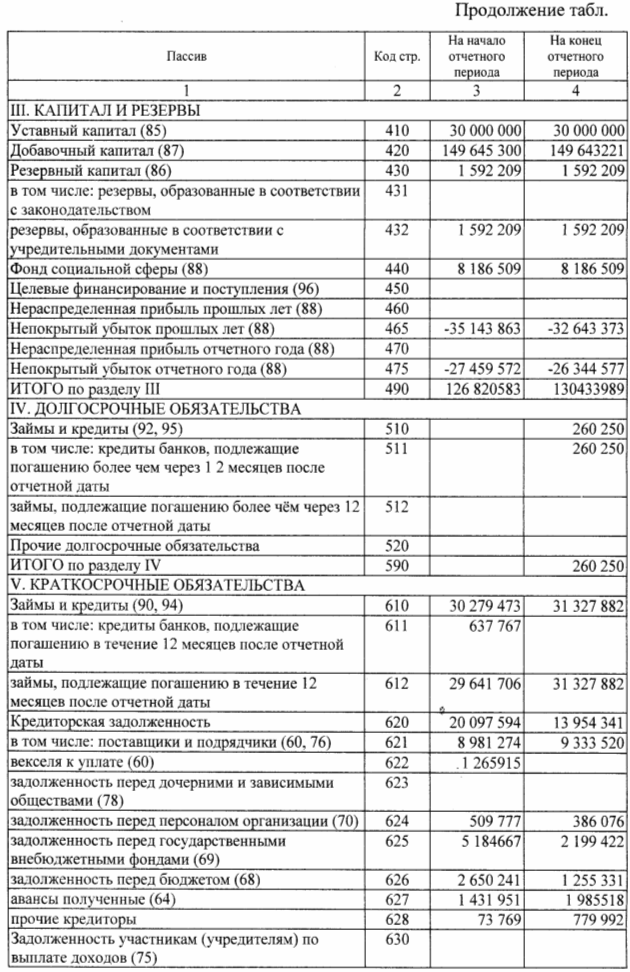

Для учета наличия и движения денежных средств организации используется активный счет 50 "Касса". Сальдо счета указывает на наличие суммы свободных денег организации на начало месяца; оборот по дебету - поступившие наличными в кассу, а по кредиту - суммы, выданные наличными. Кассовые операции, записанные по кредиту счета 50, отражаются в журнале-ордере № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью № 1.

Основанием для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету в регистре отводится одна строка независимо от периода, за который составлен кассовый отчет. Количество занятых строк в журнале-ордере и ведомости должно соответствовать количеству сданных кассиром отчетов.

В кассе организации могут храниться не только наличные денежные средства, но и ценные бумаги, денежные документы, являющиеся бланками строгой отчетности.

К денежным документам относятся путевки в дома отдыха и санатории, почтовые марки, марки госпошлины, единые и проездные билеты (трамвайные, троллейбусные, автобусные).

Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта и т.п.) учитываются на забалансовом счете 006 "Бланки строгой отчетности".

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... -ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.( Приложение 21,22) 3 Организация аудита операции с денежныи средствами в ООО «Авангард» 3.1 Аудит кассовых операций Целью аудиторской проверки кассовых операций в ООО «Авангард» является установление соответствия применяемой в организации методики учета и ...

... . А также при необходимости быстро получить необходимую информацию или справку, что способствует более эффективному управлению и быстрому контролю за денежными средствами и их эквивалентами. Основой для написания курсовой работы послужили учебники, книги по ведению бухгалтерского учета, журнальные статьи и данные предприятия. Роль учета денежных средств в современном учете. Актуальность учета ...

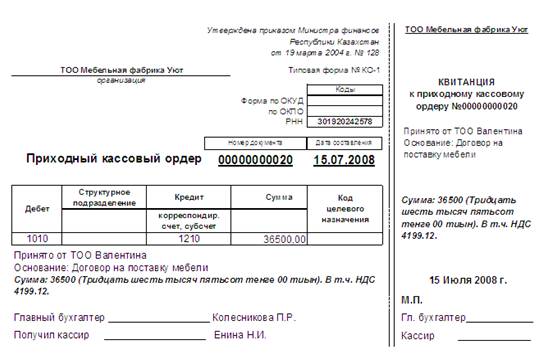

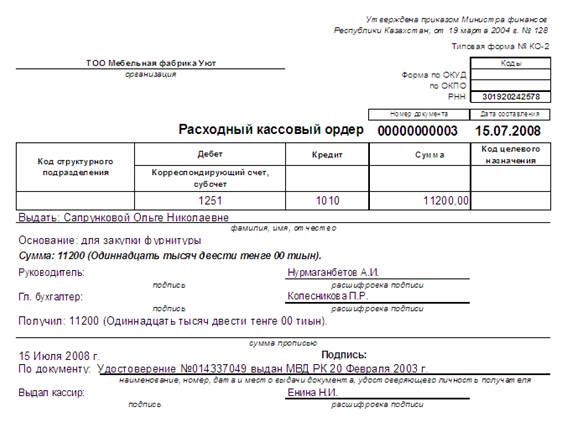

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

0 комментариев