Навигация

Облік запасів і аналіз ефективності їх використання

53362

знака

8

таблиц

3

изображения

Зміст

Вступ

1.Управлінський облік запасів

1.1 Сутність запасів, їх класифікація та прийоми управління ними

1.2 Управлінський облік запасів

1.3 Використання внутрішньої звітності при управлінні запасами

2. Шляхи вдосконалення управління запасами на підприємствах

2.1 Управління запасами на підприємстві за допомогою моделі EOQ

2.2 Управління запасами на підприємстві за допомогою моделей АВС-, ХYZ- аналізу

Висновки

Список використаних джерел

Вступ

Сучасна система господарювання обумовлює зміну форм і методів управління економікою підприємства, вимагає нових підходів до визначення ефективності його діяльності. Однією із складових загальної ефективності підприємства є ефективне управління запасами. Стан формування та використання товарних запасів є визначальним для забезпечення конкурентоспроможності торговельного підприємства. Склад та структура запасів обумовлюють можливості підприємства з організації торгово-технологічного процесу, здійснення певної цінової, асортиментної політики.

Особливості функціонування підприємств галузі за сучасних економічних умов та значущість для них товарних запасів як базової складової при формуванні ринкової стратегії, обумовлюють актуальність дослідження проблеми ефективності управління запасами.

Проблемі управління матеріальними ресурсами на підприємствах вітчизняними і зарубіжними вченими і фахівцями приділяється значна увага. Водночас залишаються невирішеними питання, що виникли в умовах нестійкого ринкового попиту і пов’язані з необхідністю обґрунтування нестабільного рівня запасів, забезпечення економічно доцільного співвідношення резервів матеріальних ресурсів і виробничих потужностей, створення запасів за стадіями виробничого циклу, визначення розміру та обґрунтування їх потреби.

Мета і завдання курсової роботи є :

- дати визначення запасам;

- визначити роль запасів в управлінському обліку на підприємстві;

- розглянути моделі вдосконалення управління запасами.

Об'єкт дослідження: є система управління запасами в управлінському обліку на підприємствах.

Предметом курсової роботи є механізм формування ефективної системи управління запасами.

1. Управлінський облік запасів

1.1 Сутність запасів, їх класифікація та прийоми управління ними

У відповідності до П(С)БО 9 "Запаси" під запасами розуміють активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт, надання послуг, а також управління підприємством. (3)

У підручниках з бухгалтерського обліку piзні автори виділяють і дають визначення виробничим запасам: так, Бутинець Ф.Ф. під сутністю виробничих запасів розуміє все те, що завезено на склади підприємства i ще не вступило в першу стадію обробки, тобто частина сукупних запасів, призначених для виробничого споживання . Також Лень В.С., Гливенко В.В. визначають виробничі запаси як предмети праці, підготовлені для запуску у виробничий процес; складаються вони з сировини, основних i допоміжних матеріалів, палива, покупних напівфабрикатів i комплектуючих виробів, тари i тарних матеріалів, запасних частин для поточного ремонту основних фондів. (21)

Ефективним засобом управління запасами на підприємствах покликаний стати управлінський облік, основною метою якого в частині запасів є збереження та раціональне їх витрачання на всіх етапах руху.

Управління запасами - це функціональна діяльність, мета якої - довести загальну суму щорічних витрат на утримування запасів до мінімуму за умови задовільного обслуговування клієнтів.

Згідно з іншим визначенням, управління запасами - це забезпечення і підтримування оптимальної кількості і типів фізичних ресурсів, необхідних для реалізації стратегічного плану організації.

Важливість управління запасами пояснюється, насамперед, тим, що виробництво - це потік матеріальних ресурсів через процес, який змінює форму цих матеріалів, перетворюючи їх у готову продукцію.

Типи запасів найчастіше розглядають у контексті конкретної організації (стосовно банку - це запаси грошей, школи - запаси навчальних засобів, лікарні - ліків). Детальніше зупинимося на типах запасів промислового підприємства:

1. Сировина (це інгредієнти, які перетворюються в кінцевий продукт, і характер яких залежить від призначення продукції та особливостей виробничого процесу).

2. Допоміжні матеріали ( матеріали, які не є часткою готового виробу: мастило, миючі засоби тощо).

3. Незавершене виробництво (вироби, що не пройшли повний технологічний цикл обробки).

4. Готова продукція ( не реалізовані кінцеві продукти, які зберігаються на складах підприємства-виробника або на підприємствах роздрібної торгівлі).

Запаси створюються з метою:

• сприяння обслуговуванню споживачів (наявність запасів - важливий чинник утримування споживачів, пов'язаний із можливістю поставки продукції в будь-який час);

• сприяння гнучкості виробництва (здатність швидко переходити на виробництво іншої продукції завдяки запасам, можливість задовольнити попит на продукцію, яка в даний час не виробляється);

• сприяння визначеності виробництва (чим більш невизначена ситуація на ринку, тим більша необхідність страхування створенням резервних запасів);

• сприяння згладжуванню виробництва (здатність задовольняти попит у періоди максимального збуту без збільшення обсягу виробництва);

• отримання прибутку шляхом цінової спекуляції (в період інфляції можна отримати прибуток купівлею запасів за нижчою ціною і продажем їх у майбутньому).

Створення та зберігання запасів потребують значних витрат, і щорічна їх сума перевищує чверть вартості самих запасів. Тому важливо керувати запасами, щоб зазначені витрати були мінімальними і щоб забезпечувався той рівень обслуговування та задоволення запитів клієнтів, до якого прагне компанія.

Затрати, пов'язані зі створенням і зберіганням запасів, охоплюють:

а. Затрати на підтримування запасів, тобто пов'язані з володінням запасами.

б. Затрати, пов'язані з розміром партій, тобто затрати, пропорційні до кількості замовлених партій, а не кількості виробленої продукції.

в. Затрати, пов'язані з дефіцитом запасів, тобто такі, що виникають при відсутності необхідних матеріалів.

г. Затрати на управління запасами.

Більшість американських теоретиків і практиків менеджменту вважають, що при встановленій меті управління запасами (утримування на мінімальному рівні щорічної загальної суми витрат на забезпечення запасів) необхідно зводити до мінімуму такі показники:

• кількість замовлень за рік;

• тривалість страхових циклів;

• тривалість часу поставки, виготовлення та внутрішньозаводського транспортування;

• тривалість циклів зберігання на складі:

• кількість товарів, що знаходяться на складі;

• кількість складів і комор.

Американські фахівці вважають, що добре виконана програма управління запасами повинна дати такі результати:

1. Більш як на 10% зменшити загальну суму витрат на запаси.

2. Зменшити середню суму капітальних вкладень у запаси.

3. Зменшити кількість дефіцитних товарів.(20)

Для ефективної реалізації цієї економії необхідно правильно використати як кошти, зекономлені на капіталовкладеннях у запаси, так і додаткову площу, звільнену через зменшення розміру запасів.

Для управління запасами в управлінському обліку використовують ряд процедур і технічних прийомів:

1) правильне бюджетування потреби у різних елементах запасів (сировини, напівфабрикатів, готової продукції, товарів;

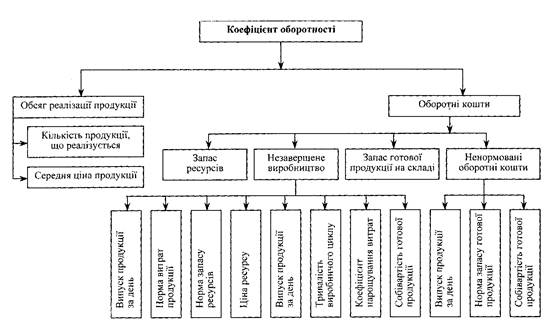

2) контроль за нормативами та рівнем запасів відповідно до бюджету, розрахунок коефіцієнту оборотності запасів та середнього періоду їх оборотності як в цілому, так і за видами запасів:

3) контроль повторних замовлень виробничих запасів, що дає можливість визначити, при якому мінімальному допустимому залишку сировини необхідно оформляти повторне замовлення (так звана точка замовлення);

4) використання моделі розрахунку економічного розміру замовлення (ЕРЗ), суть якої полягає у визначенні такого розміру замовлення, при якому сумарні витрати на оформлення замовлення та зберігання запасів будуть мінімальними. На практиці під час визначення оптимального розміру замовлень доведеться враховувати більшу кількість факторів, ніж у базовій формулі. Найчастіше це пов’язано з особливими умовами постачань і характеристиками продукції, з яких можна отримати вигоду, якщо врахувати такі фактори: знижки на транспортні тарифи залежно від обсягу вантажоперевезень, знижки з ціни продукції залежно від обсягу закупівель.

5) управління запасами за категоріями (за методом „ABC”). Управління запасами, як правило, пов’язане з контролем фактичної наявності виробничих запасів на складах. Це вимагає великих витрат фінансових, трудових та інформаційних ресурсів, особливо для багатономенклатурних запасів. Для проведення „АВС”-аналізу необхідно встановити вартість кожного товару за закупівельними цінами, розташувати товари за зменшенням ціни, знайти суму даних про кількість і витрати на придбання, розбити товари на групи, залежно від питомої ваги в загальних витратах на придбання.

Отже, основними завданнями управлінського обліку матеріально-виробничих запасів є:

1. щоденне отримання інформації про надходження та витрачання запасів в розрізі їх кількості, якості та матеріально відповідальних особах;

2. контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперебійний випуск продукції (робіт, послуг);

3. безперервна оцінка реальної вартості запасів на складі та проведення аналізу ефективності використання запасів;

4. оптимізація обсягу закупівлі запасів, виявлення резервів зниження витрат, пов'язаних із заготівлею запасів;

5. вибір методу оцінки запасів при їх вибутті, який найкраще підходить для підприємства;

6. підвищення достовірності відображення на рахунках аналітичного обліку господарських операцій з надходження та використання запасів;

7. вчасне складання та подання звітності про рух запасів.(21)

В управлінні запасами важливу роль відіграє їх оцінка, варіювання якої є суттєвим для інтересів бізнесу (табл. 1.1).(8 с.105)

Таблиця 1.1

Перелік методів оцінки запасів та їх характеристика

Метод ідентифікованої собівартості відповідної одиниці запасів

Застосовується для запасів, то використовуються при виконанні спеціальних замовлень і проектів, а також тих, що не замінюють одне одного. Застосування цього методу передбачає ведення індивідуального обліку кожної одиниці запасів. Цей метод використовується при невеликій номенклатурі матеріалів, а також при списанні матеріалів, шо дорого коштують (коштовних каменів, дорогоцінних металів тощо)

Метод середньозваженої собівартості

Визначається по кожному виду (групі) запасів як частка від ділення загальної вартості виду (групи) запасів на їх кількість. Зазначені кількість і вартість складаються, відповідно, до собівартості та кількості по залишку на початок місяця і по запасах, шо надійшли протягом місяця. Отже, при різних цінах на один і той же вид запасів обчислюється їх середня ціна, за якою згодом оцінюється списання запасів у виробництво

За собівартістю перших за часом закупок(ФІФО)

Передбачає, що запаси списуються за собівартістю відповідних партій у хронологічному порядку їх надходження. В умовах інфляції цін такий метод призводить до заниження вартості відпущених у виробництво ресурсів, завищення їх залишку в балансі а отже, завищення фінансового результату від основної діяльності підприємства

Метод нормативних затрат

Полягає в застосуванні норм витрат на одиницю продукції (робіт, послуг) встановлених підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей та діючих цін. Для забезпечення максимального наближення нормативних витрат до фактичних, норм витрат і цін вони повинні регулярно перевірятися і переглядатися. Використання цього методу оцінки запасів при їх вибутті можливе при нормативному методі обліку витрат на виробництво і калькулювання собівартості продукції

Метод ціни продажу

Заснований на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари.

Похожие работы

... спиртзаводах. Меляса також служить сировиною для виробництва хлібопекарських дріжджів, для приготування молочної, лимонної, глютамінової кислот. Аналізуючи ефективність використання сировини і матеріальних ресурсів при виробленні цукру-піску на ВАТ "Острозький цукровий завод" спостерігаємо, що при збільшенні обсягів виробництва цукру-піску на 1620 тон в 2001 році матеріаломісткість збільшилась ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... мства підтверджуються й зменшенням питомої ваги чистого прибутку у відношенні до виручки на -1,85% (з 34,40% у минулому році до 32,55% у звітному 2008 році).3. Аналіз забезпеченості обіговими коштами і ефективності їх використання 3.1 Аналіз складу і структури обігових коштів підприємства На підприємстві, що розглядається, виробничі запаси мають найбільшу частку в структурі оборотних активів ...

0 комментариев