Навигация

Шляхи вдосконалення управління запасами на підприємствах

53362

знака

8

таблиц

3

изображения

2. Шляхи вдосконалення управління запасами на підприємствах

2.1 Управління запасами на підприємстві за допомогою моделі EOQ

Основними питаннями управління матеріально-технічним забезпеченням (управління запасами) є визначення вартості замовлення та коли і скільки ми повинні завезти матеріальних ресурсів. Для цього необхідно розрахувати оптимальний обсяг замовлення чи поставки. Цей обсяг ще має назву економічного розміру замовлення (EOQ (Economic Ordering Quantity)).

Ідея використання базової моделі EOQ (Economic Ordering Quantity), тобто, моделі оптимального рівня запасів, полягає в визначенні такого рівня запасів, підтримання якого мінімізує сукупні витрати на управління ними. При цьому, сукупні витрати розбиваються на три однорідні групи: витрати зберігання, витрати, пов'язані з формуванням запасів і витрати, що виникають внаслідок недоліку товарних запасів. В таблиці 2.1. більш детально подана ця класифікація, а також вплив, який здійснює збільшення рівня запасів на поведінку витрат кожної групи.

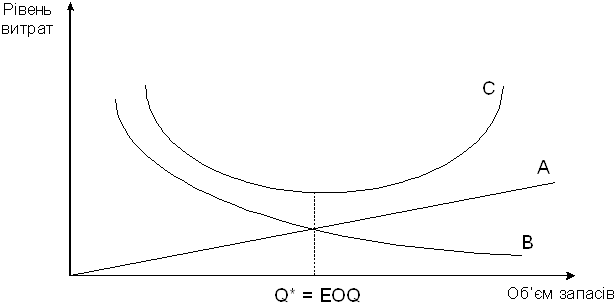

Зростання рівня запасів супроводжується збільшенням витрат зберігання в прямопропорційній залежності (пряма А на рис. 2.1.), бо росте обсяг капіталу мобілізованого в запаси, складські витрати, витрати, пов'язані з старінням і псуванням товарів.(14)

На другу і третю групу витрат збільшення рівня запасів справляє протилежну дію і веде до їхнього зниження за рахунок ефекту економії від масштабу діяльності, використання оптових знижок постачальників, відвертання дефіциту товарних запасів і зниження рівня обслуговування клієнтів при коливаннях попиту. При цьому, темпи зниження витрат зменшуються з зростанням рівня запасів. Закон зменшення витрат управління запасами, які відносяться до другої і третьої групи, описується кривої гіперболічного вигляду (крива В на рис.2.1).

Таблиця 2.1.

Класифікація витрат управління запасами.

| Види витрат | Характер поведінки витрат при збільшенні рівня запасів | |

| 1 | 2 | |

| I. Витрати зберігання запасів: а. Витрати, зв'язані з іммобілізацією капіталу, що інвестувався в запаси. б. Складські видатки. в. Видатки по страхуванню. г. Податок на майно. д. Псування, старіння і крадіжки. | Ростуть | |

| II. Витрати пов'язані з формуванням запасів. а. Витрати розміщення замовлень. б. Транспортні видатки. | Знижуються | |

| III. Витрати пов'язані з дефіцитам запасів а. Втрати обсягу реалізації. б. Втрати від зниження гудвілу. в. Втрати від неоптимального використання ціно-вих дисконтів, що надаються постачальниками. | Знижуються | |

Рис. 2.1. Залежність рівня витрат від обсягу товарних запасів

Динаміка сукупних витрат, що є сумою витрат перерахованих груп, визначається двома протилежними тенденціями при збільшенні рівня запасів: одна складова цих витрат росте, інша – зменшується. Ефектом двох зустрічних процесів є характер поведінки сукупних витрат, що описується кривою С на рис 2.1. Їхня поведінка характеризується наявністю оптимальної точки Q*, тобто, таким розміром запасів, при якому сукупні витрати досягають мінімального рівня. Якщо рівень запасів менш Q*, то збільшення їхнього обсягу веде до зниження сукупних витрат. Це досягається за рахунок того, що витрати зберігання ростуть повільніше, ніж зменшуються витрати другої і третьої групи. В точці оптимального рівня запасів Q*, в якій лінії А и В перетинаються, темпи зміни витрат різноманітних груп врівноважуються, і сукупні витрати стають мінімальними. При подальшому збільшенні запасів, темпи зростання витрат зберігання перевищують темпи зниження витрат другої і третьої групи, і сукупні витрати зростають.(7)

В відповідності з моделлю EOQ, при розрахунку оптимального розміру запасів припускається виконання наступних основних допущень:

· Попит на товари відомий і на даному проміжку часу залишається постійним;

· Ціна закупки товарів у постачальників не залежить від обсягу закупок;

· Час постачання, тобто, час між розміщенням замовлення і надходженням товарів на склад відомий і є постійною величиною;

· При даному рівні запасів, витрати не змінюються в часу;

· Постачання товарів відбувається однаковими партіями в дискретні проміжки часу.

В рамках перерахованих допущень, процес формування і реалізації товарних запасів описується динамічною схемою, яка наведена на рис. 2.2.

Рис. 2.2. Динамічна схема процесу формування і реалізації товарних запасів та графічна ілюстрація розрахунку точки замовлення.

Точки t1, t2, t3, … тимчасової осі відповідають моментам постачання партії товарів,

Величина Q на осі ординат – обсягу наявних запасів. Кут нахилу прямих, що моделюють динаміку товарних запасів, відображає швидкість їхньої реалізації.

В моделі оптимального рівня запасів EOQ використовуються наступні позначки:

S – обсяг реалізації товарів в рік (в нат. од.),

N – кількість замовлень в рік,

Q – розмір одного замовлення,

(t2 – t1) – період реалізації партії товарів,

Q0 (або A) – середній розмір наявних запасів данногоперіоду,

p – ціна закупки одиниці товару у постачальників,

C – середні витрати зберігання (в відсотках від вартості запасів).

Т1 – сукупні витрати зберігання,

F – витрати розміщення одного замовлення і його транспортування,

Т2 – сукупні витрати розміщення і транспортування запасів,

T – сукупні витрати управління запасами.

Розмір одного замовлення визначається:

Q = S / N

Середній розмір наявних запасів в течію періоду t, де t = 360 / N, складає:

А= (Q+0) / 2=S / 2N.

Тоді, сукупні витрати зберігання можуть бути розраховані наступним чином:

Т1 = Ср А = Ср Q / 2,

А сукупні витрати розміщення і транспортування:

Т2 = Fmin = FS / 2А = FS/Q

В цьому випадку, сукупні витрати управління запасами визначаються співвідношенням:

Т = Т1+Т2=Ср Q / 2+FS / Q.

Оптимальний рівень запасів Q*, що мінімізує сукупні витрати, є рішенням рівняння:

Cp /2 – FS / Q2 = 0

Q* = 2FS / Cp

Після розрахунку оптимального рівня запасів, стає можливим визначення оптимальної кількості замовлень в рік (N*) і оптимальна кількість днів між замовленнями (t): N*=S / Q*; t*=365 / N*

Наступним важливим питанням є розрахунок крапки замовлення Q0, тобто, такого рівня запасів, після досягнення якого слід розміщувати замовлення.

Необхідність такого розрахунку обумовлена тим, що між розміщенням замовлення і отриманням товарів підприємством існує деякий проміжок часу, що називається періодом постачання. Якщо цей часовий період не враховувати, виникає небезпека перерв в реалізації товарів споживачам внаслідок незабезпечення підприємства товарними запасами.

Точка замовлення розраховується, виходячи з співвідношення:

Q0 = tп q,

Де q – обсяг реалізації товарів в день, що називається коефіцієнтом попиту

Наведена базова модель EOQ є найбільш розповсюдженою і застосовується більшістю компаній розвинених країн в якості основи прийняття рішень по управлінню товарними запасами.

Недоліком цієї моделі є досить жорстка система вхідних передумов, в частковості, припущення про незмінність попиту, незалежності оптових цін від обсягу закуповуваної партії товарів і інші гіпотези. Ці припущення в реальній практиці, особливо в умовах нестабільної ринкової середи України, не завжди виконуються. Тому в кожному конкретному випадку, базова модель EOQ повинна бути доопрацьована в відповідності з зміною вхідних допущень. Далі розглядається відома модифікація моделі, що враховує можливі зміни попиту, а також модифікація, що дозволить зняти допущення про незмінність оптових цін.

Вхідна передумова моделі незмінності попиту на проміжку часу, що розглядається, зумовлює припущення, яке полягає в тому, що швидкість реалізації товарних запасів q залишається постійної:

q = Q/t = Q N / 365 = const

В період часу t: t = 365 / N

Цієї ситуації відповідає динамічна схема стану запасів, наведена раніше на рис. 2.2.

Якщо попит на товари зміниться, і швидкість реалізації запасів збільшиться, ця динамічна схема стає некоректною і не може адекватно відбивати реальні процеси. Виникає небезпека дефіциту запасів внаслідок несвоєчасного розміщення замовлення і більш пізнього постачання товарів, ніж це необхідно. Незабезпеченість запасами товарообороту, що зростає, веде до втрати прибутків і перерв в операційній діяльності, яка повинна мати безперервний, оптимально збалансований характер.(14)

В силу цих причин виникає необхідність появи категорії страхових запасів (Qs), створення яких необхідно для захисту підприємства від втрат внаслідок вагань попиту, тривалості періоду постачання і інших факторів зовнішньої середи. При цьому, оптимізація обсягу страхових запасів повинна вирішити дилему для підприємства між прибутковістю і ризиком. Зростання страхових запасів веде до зниження ризику виникнення їхнього дефіциту і втрат прибутків від незабезпеченості запасами товарообороту, що зростає. З іншого боку, підтримання їх надмірно високого рівня тягне невиправдане зростання витрат зберігання. Таким чином, оптимальний рівень страхових запасів повинен забезпечувати стан динамічної рівноваги двох зустрічних процесів – втрата прибутків від дефіциту запасів і від їхнього надлишку.

Модифікація динамічної схеми стану запасів на проміжку часу, що розглядається, з урахуванням зміни швидкості їхньої реалізації, вказана на рис 2.3.

В цьому випадку розрахунок оптимального рівня запасів Q*,точки замовлення Qт, вимагає деякого корегування і врахування необхідності наявності страхового запасу. Якщо максимальна швидкість реалізації товарів відома, то для розрахунку необхідного рівня страхового запасу може бути використане співвідношення:

Qs = (qmax - q) * t

|

Рис. 2.3. Динамічна схема стану запасів з урахуванням зміни швидкості реалізації.

Тоді оптимальний рівень запасів складає:

Q* + Qs = Q* + (qmax - q) t = (2FS/Cp) 1/2+(qmax - q) t

А точка замовлення Q, розраховується по формулі:

Qт = qT + Qs = qT + (qmax - q) T

Приклад 1Нехай підприємству на рік необхідно 200 гл бензину. Якщо така кількість надходить одночасно, то виробничий запас безпосередньо після закупівлі становитиме 200 гл, однак з часом постійно зменшуватиметься і наприкінці року дорівнюватиме 0. Середньорічний запас складатиме 100 гл = [(200 + 0): 2]. Якщо закуповувати сировину двічі на рік, тобто кожного разу по 100 гл, то середньорічний запас становитиме 50 гл = [(100 + 0): 2]. Залежність величини партії поставки та запасу сировини зображено на рис 2.1. Ця залежність дозволяє встановити таку закономірність: чим більша партія сировини, що одночасно постачається, тим більша величина середньорічного запасу та величина затрат на зберігання.

Похожие работы

... спиртзаводах. Меляса також служить сировиною для виробництва хлібопекарських дріжджів, для приготування молочної, лимонної, глютамінової кислот. Аналізуючи ефективність використання сировини і матеріальних ресурсів при виробленні цукру-піску на ВАТ "Острозький цукровий завод" спостерігаємо, що при збільшенні обсягів виробництва цукру-піску на 1620 тон в 2001 році матеріаломісткість збільшилась ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... мства підтверджуються й зменшенням питомої ваги чистого прибутку у відношенні до виручки на -1,85% (з 34,40% у минулому році до 32,55% у звітному 2008 році).3. Аналіз забезпеченості обіговими коштами і ефективності їх використання 3.1 Аналіз складу і структури обігових коштів підприємства На підприємстві, що розглядається, виробничі запаси мають найбільшу частку в структурі оборотних активів ...

0 комментариев