ОРГАНІЗАЦІЙНО-ПРАВОВА характеристика господарства

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

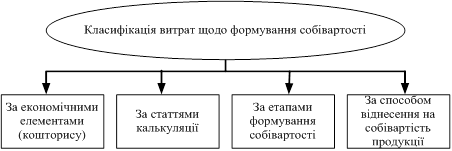

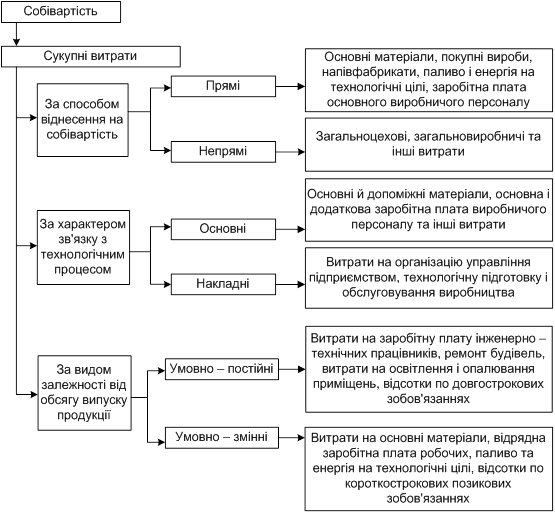

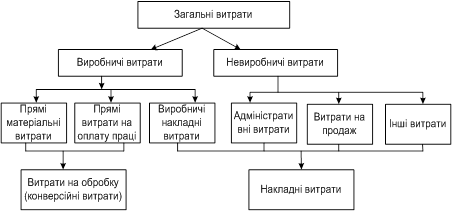

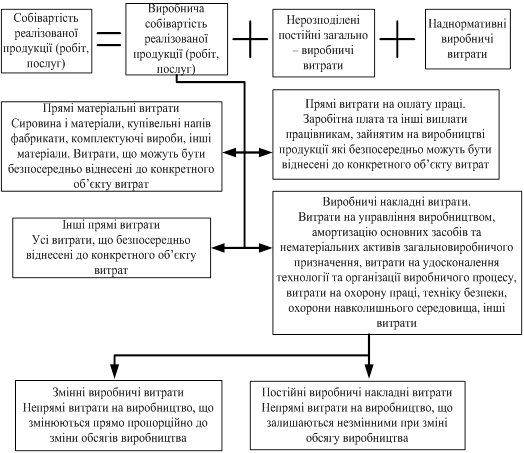

Обчислення собівартості продукції

Методика обчислення собівартості продукції зернових культур

Особливості обліку в рослинництві і обчислення собівартості продукції

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Навигация

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

Облік собівартості продукції рослинництва

64075

знаков

6

таблиц

0

изображений

3. Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

Для обсягу витрат і виходу продукції рослинництва використовують рахунок 23 “Виробництво”, субрахунок 231 “Рослинництво”. Це активний калькуляційний рахунок, за дебетом якого відображають витрати на виробництво, а за кредитом - вихід продукції.

Сільськогосподарське виробництво характеризується різноманітними умовами надходження, зберігання і використання одержаної продукції. Розглянемо організацію документального оформлення, надходження і використання одержаної продукції.

Продукція рослинництва надходить у господарство в надзвичайно короткі строки при різних погодних умовах. Тому важливим засобом зберігання врожаю і всієї продукції є своєчасний і правильно організований облік.

Для обліку врожаю с/г культур використовуються єдині форми первинних документів для всіх типів с/г підприємств.

Урожай зернових культур збирають роздільним або прямим комбайнуванням.

Документи по обліку виходу продукції призначені для оприбуткування від урожаю зерна та іншої продукції. Такими документами є: реєстр відправки зерна та іншої продукції з поля (ф. №77), путівка на вивезення продукції з поля (ф. №77а), талони (ф. №77б,77в,77г), реєстр приймання зерна вагарем (ф. №78а), реєстр приймання зерна та іншої продукції (ф. №78), реєстр документів на вибуття продукції (ф. №79).

Інформацію з документів по виходу продукції включають у звіт про рух матеріальних цінностей (ф.№121) і записують у виробничі звіти або книгу обліку виробництва.

Документи по обліку витрат праці відображають проведені трудові витрати на виконання конкретних робіт по вирощуванню с/г культур і нараховану за це оплату. Такими документами є: табель обліку робочого часу (ф. №64), книжка бригадира по обліку праці і виконаних робіт (ф. №65), обліковий листок тракториста-машиніста (ф. №65а і 67б), обліковий листок праці і виконаних робіт (ф. №66 і №66а).

Дані документів по обліку витрат праці групують по кожному працівнику для нарахування і виплати оплати праці. Одночасно їх систематизують по об’єктах обліку витрат - видах робіт і культурах. Для цього складають нагромаджувальні документи: журнал обліку робіт і затрат (ф. №37), накопичу вальну відомість обліку використання машинно-тракторного парку (ф. №37а). Підсумки з них в кінці місяця використовують для заповнення виробничих звітів або книги обліку виробництва.

Документи по обліку предметів праці підтверджують витрачання в рослинництві різних матеріальних цінностей: насіння, добрив тощо. Для цього складають такі документи: акт на витрату насіння і садивного матеріалу (ф. №119) - списання на посів насіння і садивного матеріалу; акт про використання мінеральних, органічних і бактеріологічних добрив, отрутохімікатів та гербіцидів (ф. №118) - списання внесених добрив, отрутохімікатів і гербіцидів; акт на списання виробничого та господарського інвентарю, малоцінних та швидкозношуваних предметів (ф. №126). Дані цих документів систематизують у звіт про рух матеріальних цінностей (ф.№121), з якого проводять записи у виробничі звіти або книгу обліку виробництва.

Документи по обліку засобів праці фіксують витрати в рослинництві по використанню основних засобів шляхом нарахування амортизації. Для цього передбачено такі документи: розрахунок нарахування амортизації основних засобів та інших необоротних активів, які надійшли або вибули (ф.№ 10.2.6 с/г), розрахунок нарахування амортизації основних засобів та інших необоротних активів за прямолінійним методом на початок року (ф.№ 10.2.5 с/г), відомість нарахування амортизації основних засобів та інших необоротних активів за місяць (ф.№10.2.7 с/г), відомість розподілу амортизації по основних засобах галузі рослинництва (ф.№63).

Документи по обліку вартості робіт і послуг, виконаними сторонніми підприємствами та організаціями, фіксують вартість таких робіт та послуг. Це рахунки на оплату, акти виконаних робіт. На підставі цих документів відображають витрати по конкретних об’єктах обліку рослинництва.

Аналітичний облік в рослинництві ведуть по об’єктах, якими є сільськогосподарські культури (групи культур), роботи, внутрішньогосподарські підрозділи тощо. Об’єкти обліку рослинництва визначають у кожному господарстві, виходячи з конкретних умов господарювання.

Аналітичні рахунки відкривають у виробничому звіті або книзі обліку виробництва. Витрати обліковують за місяць та наростаючим підсумком з початку року.

У виробничому звіті передбачено витрати показувати за елементами з кредиту кореспондуючих рахунків. Відмова від групування витрат за статтями та перехід на підрахунок їх за кореспондуючими рахунками є логічною. Така побудова обліку забезпечує підрахунок витрат за їх видами згідно кореспондуючих рахунків і ліквідує групування витрат за статтями. Цим спрощується процес перевірки правильності проведення записів, а підрахунок витрат прямо поєднується з системою бухгалтерського обліку.

Якщо в господарстві вирощують зернові культури за інтенсивною технологією, то забезпечується окремий облік витрат і виходу продукції за інтенсивною і звичайною технологіями. Розмежовують облік витрат і виходу продукції на зрошування незрошуваних та осушених земель.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... і сільськогосподарської продукції є нормативно-довідкова і фактографічна інформація. Нормативно-довідкова інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.1. Джерела інформації Використання інформації у судово-бухгалтерській експертизі 1 2 Закон України "Про ...

0 комментариев