ОРГАНІЗАЦІЙНО-ПРАВОВА характеристика господарства

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

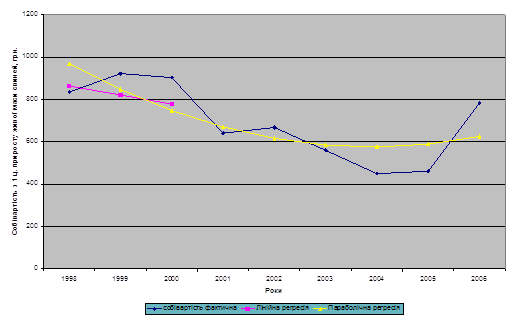

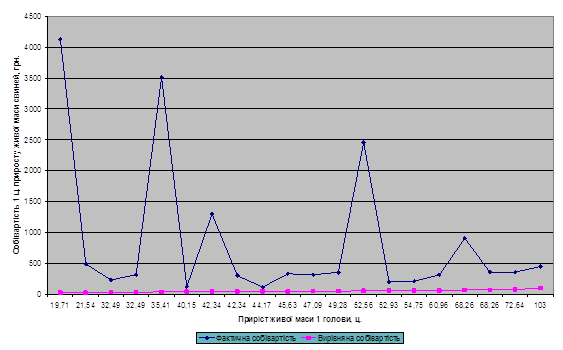

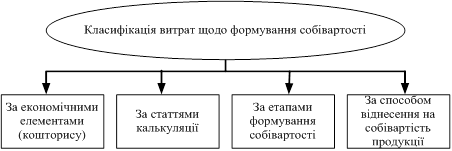

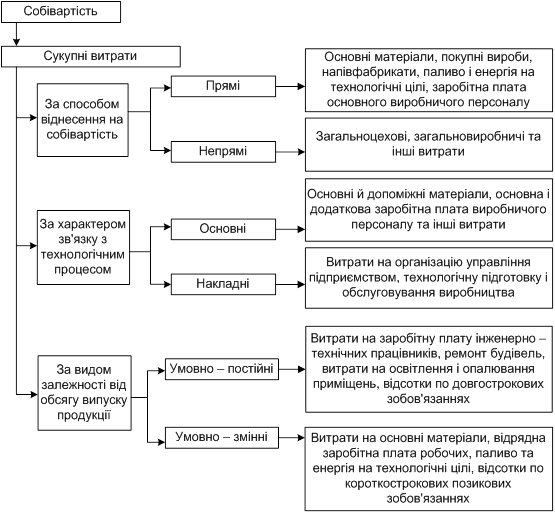

Обчислення собівартості продукції

Методика обчислення собівартості продукції зернових культур

Особливості обліку в рослинництві і обчислення собівартості продукції

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Навигация

Методика обчислення собівартості продукції зернових культур

Облік собівартості продукції рослинництва

64075

знаков

6

таблиц

0

изображений

4.3 Методика обчислення собівартості продукції зернових культур

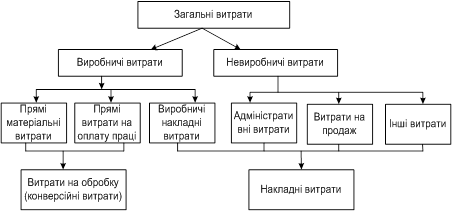

Собівартість продукції не має єдиного об’єктивного значення. Її величина залежить від методики розрахунку.

В рамках одного виробничого циклу і в найбільш загальному вигляді процес обчислення (калькулювання) собівартості може бути представлений у вигляді досить очевидних послідовних процедур:

Економічне обґрунтування витрат та їх групування для цілей визначення собівартості.

Розробка та обґрунтування методів вартісної оцінки кожного елементу витрат, розмежування їх між одержаною продукцією і незавершеним виробництвом.

Визначення обсягу продукції, що калькулюється, встановлення періодичності (строків) калькулювання.

Обчислення собівартості забракованої продукції при наявності браку.

Виявлення та оцінка величини зворотних відходів виробництва.

Визначення собівартості всієї одержаної продукції та її одиниці, включаючи складання калькуляцій, розподіл витрат між супутніми видами продукції, а також обґрунтування оцінки побічної продукції.

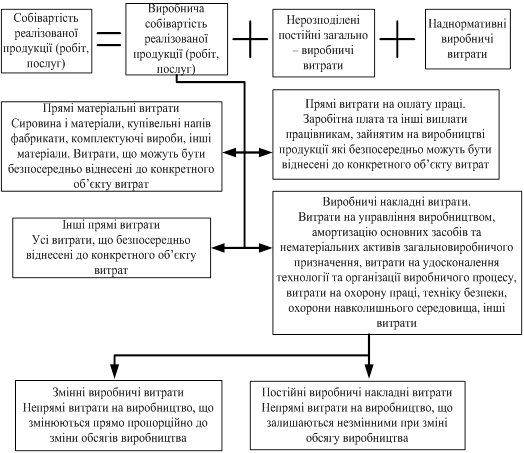

Для визначення фактичної собівартості продукції слід мати дані про кількість, якість та вартість таких факторів калькулювання: готова продукція, незавершене виробництво на початок та кінець періоду калькулювання, відходи виробництва, супутня, побічна та допоміжна продукція, остаточний брак виробництва.

Незавершене виробництво зумовлює два моменти в калькуляційному процесі: перший - вартість незавершеного виробництва на початок калькульованого періоду слід додати до загальної суми витрат поточного періоду; другий - вартість незавершеного виробництва слід вирахувати остаточної суми витрат, яка залишається після виконання ряду процедур. Отже:

ВСВФ = НВП+ПВП-ВЗВ-ВСП-ВПП+ВБР-НВК, 4.3.1

де ВСВФ - фактична собівартість всієї продукції, яка випущена виробництвом;

НВП - незавершене виробництво на початок калькуляційного періоду;

ПВП - поточні витрати періоду;

ВЗВ - вартість зворотних відходів виробництва;

ВСП - вартість супутньої продукції;

ВПП - вартість побічної продукції;

ВБР - втрати від технологічного браку;

НВК - незавершене виробництво на кінець калькуляційного періоду.

Наявність супутньої продукції зумовлює необхідність обліку витрат на її одержання, а наявність побічної продукції - розподіл витрат між готовою та побічною продукцією на підставі калькуляції або виключення вартості побічної продукції. Якщо собівартість побічної продукції не калькулюється, її оцінюють на підставі облікових цін.

Калькулювання собівартості продукції завершують розрахунком фактичної собівартості одиниць вимірювання окремих видів продукції. Це завжди зводиться до простої арифметичної дії: загальну суму собівартості окремого виду продукції ділять на кількісні характеристики виду.

Загалом калькулювання собівартості продукції (робіт, послуг) умовно можна поділити на три етапи. На першому етапі обчислюється собівартість всієї випущеної продукції в цілому, на другому - фактична собівартість по кожному при управлінні виду продукції, на третьому - собівартість одиниці продукції, виконаної роботи або наданої послуги.

Розрахунок собівартості потрібен для різних цілей як у фінансовому, так і у внутрішньому бухгалтерському звіті.

4.4 Порядок закриття субрахунку “Рослинництво” і його аналітичних рахунків

В рослинництві можна виділити три групи аналітичних рахунків:

Рахунки по обліку витрат, які підлягають розподілу в кінці року.

Рахунки по обліку витрат під культури урожаю поточного року.

Рахунки по обліку витрат під урожай майбутніх років.

Аналітичні рахунки третьої групи відображають витрати під урожай майбутніх років, тому їх в кінці року не закривають, а суми витрат показують як незавершене виробництво, що залишається за дебетом рахунку 23 “Виробництво”. Отже, в рослинництві закривають рахунки першої і другої груп.

Починають закриття із розподілу загальних витрат на зрошення та осушення земель, їх вапнування та гіпсування. Потім списують витрати по догляду за полезахисними насадженнями, розподіляючи їх на культури, на які впливають такі насадження.

Перед закриттям рахунків другої групи на них списують частину витрат бджільництва, що відносяться на запилення сільськогосподарських культур. Цей розрахунок має зробити агрономічна служба разом з пасічниками.

Витрати на обробіток площ, на яких загинув урожай внаслідок стихійного лиха, списуються на надзвичайні витрати. Якщо площа повністю загиблих посівів була пересіяна, на надзвичайні витрати відносять лише вартість насіння, витрати на передпосівний обробіток ґрунту, посів та інші роботи, які виконуються знову при пересіві новою культурою (повторювані витрати). Витрати на лущення стерні, підняття зябу і снігозатримання, вартість добрив та витрачені на їх внесення суми тощо (неповторювані витрати) списуються в розрізі статей на пересіяну культуру.

Після закриття рахунків першої групи та уточнення суми витрат беруться до закриття рахунків другої групи. Цей процес відбувається шляхом калькуляції собівартості продукції, визначення і списання калькуляційних різниць.

Собівартість продукції визначається за видами сільськогосподарських культур.

Наступні витрати на виконання операцій з підготовки продукції для реалізації та її проведення відносять на витрати зі збуту.

При калькуляції вартість побічної продукції виключають із загальної суми витрат.

Продукцію рослинництва протягом року оприбутковують за плановою собівартістю. Тому в кінці року визначають відхилення між фактичною і плановою собівартістю і списують їх згідно з каналами руху продукції.

На суму корективу роблять запис за кредитом рахунку 23 і дебетом рахунків 27 “Продукція сільськогосподарського виробництва”, 90 “Собівартість реалізації” та інших залежно від каналів руху продукції. При цьому запис робиться звичайний, якщо фактична собівартість продукції вища від планової, або методом “червоне сторно” — у зворотному випадку.

Дані про закриття рахунку “Рослинництво” відображаються у бухгалтерській довідці на закриття рахунку “Рослинництво” та його субрахунків.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... і сільськогосподарської продукції є нормативно-довідкова і фактографічна інформація. Нормативно-довідкова інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.1. Джерела інформації Використання інформації у судово-бухгалтерській експертизі 1 2 Закон України "Про ...

0 комментариев