ОРГАНІЗАЦІЙНО-ПРАВОВА характеристика господарства

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

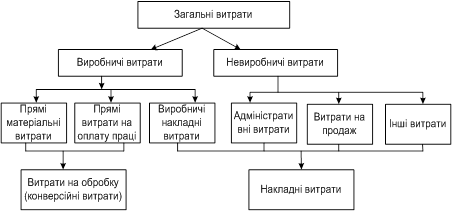

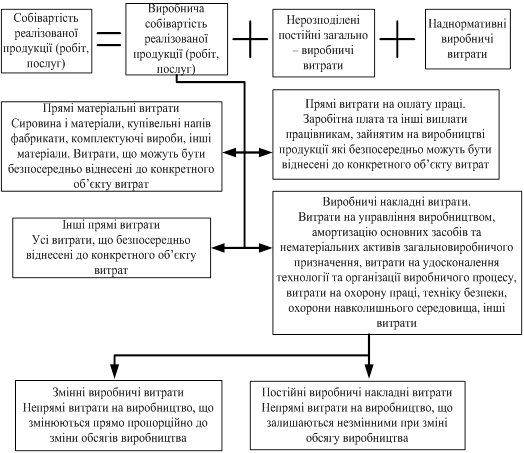

Обчислення собівартості продукції

Методика обчислення собівартості продукції зернових культур

Особливості обліку в рослинництві і обчислення собівартості продукції

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Навигация

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Облік собівартості продукції рослинництва

64075

знаков

6

таблиц

0

изображений

6. ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Інтенсифікація зернового господарства неможлива без комплексної механізації виробництва зерна. Вона є основою для впровадження інтенсивних та індустріальних технологій вирощування, забезпечує зростання продуктивності праці при виробництві зерна. Забезпечення господарств надійною системою машин (тракторів, пристроїв та знарядь, комбайнів та інше) дає змогу якісно і в оптимальні агротехнічні строки виконувати всі види робіт, що сприяє підвищенню врожайності зернових і значно зменшує втрати зерна при збиранні врожаю.

За даними наукових досліджень при збиранні врожаю зернових культур на п’ятий день після повного достигання втрати зерна не перевищують 3–4%, а вже на десятий день вони зростуть на 17–20%.

Також важливим заходом по зниженню собівартості виробництва зерна – це підвищення організації трудового процесу.

Важливим резервом підвищення економічної ефективності зернового виробництва є поліпшення якості зерна, особливо за рахунок високоврожайних твердих сортів пшениці з високим вмістом білка (15 – 17%) і клейковини (28 – 43%).

Розглянемо спосіб зниження собівартості озимої пшениці – виберемо новий сорт озимої пшениці Яртань 60. Він характеризується високою врожайністю при тих самих затратах на насіння. Це пшениця низькоросла (75 – 80 см), хоча у сприятливих умовах наводиться, як середньоросла і може досягти 102 см. Сорт стійкий до вилягання і осипання, зимостійкість і посухостійкість добрі. Визначається холодостійкістю у весняний період, добре переносить весняні приморозки. Сорт стійкий до ураження бурею іржею, толерантний до борошнистої роси. Борошномельні та хлібопекарські властивості високі, у зерні вміст білка становить 14,2 – 15,8%, клейковини — 28,4 – 33,6%. Високоврожайний, урожайність може досягати до 76,3 ц/га. За типом вирощування і вимогами до умов вирощування сорт можна віднести до універсальних. Помітно реагує на підвищений агрофон, може вирощуватись після кращих і посередніх попередників. Пластичний щодо строків сівби, але найвищу продуктивність формує за умов сівби в другій половині оптимальних.

Через те, що 2003 рік був не сприятливий для вирощування озимої пшениці, то візьмемо урожайність, валовий збір, об’єм реалізації, собівартість та ціну реалізації середні за 3 роки для розрахунку таблиці 6.1.

Отже за рахунок впровадження цього сорту урожайність озимої пшениці підвищиться на таку величину (урожайність озимої пшениці у середньому за три роки становить 20 ц/га):

∆ = 20 * 0,25 = 5 ц/га

0,25 – це науково обґрунтований процент підвищення врожайності за рахунок впровадження нового, високоврожайного, пристосованого для наявних умов середовища, сорту.

За рахунок того, що будуть дотримуватись всі агротехнічні умови посіву, вирощування і збирання врожаю, з дотриманням встановлених строків, урожайність можна також підвищувати на 25%.

∆ = 20 * 0,25 = 5 ц/га

За рахунок підвищення ефективності організації трудового процесу, скорочення кількості працівників витрати на оплату праці можна скоротити на 0,23 грн. на 1 ц продукції.

Виходячи з цього, що витрати на оплату праці скоротяться на 0,23 грн. на 1 ц продукції, то відповідно загальний розмір витрат буде становити:

18,87 – 0,23 = 18,64 грн/ц

При збереженні тієї самої площі посівів і тій самій ціни реалізації, але з урахуванням заходів дані по 2004 р. зміняться так:

урожайність, валовий збір, об’єм реалізації і виручка від реалізації збільшиться на 50%;

собівартість продукції і собівартість реалізованої продукції збільшиться на 48,2%;

прибуток збільшиться на 51,1%, або на 190,32 тис. грн.

рентабельність збільшилась на 23%.

Таблиця 6.1. – Прогноз собівартості озимої пшениці на 2004 р. у ВАТ „Якимівський АГРОС”

| Показники | 2003 | Прогноз. 2004 | Прогноз у % до 2003 р. |

| Урожайність, ц/га | 20 | 30 | 150 |

| Валовий збір, ц | 12669,7 | 19004,6 | 150 |

| Ціна реалізації 1 ц, грн. | 50,0 | 50,0 | 100 |

| Об’єм реалізації, ц | 12000,0 | 18000,0 | 150 |

| Виручка від реалізації, тис. грн. | 600,0 | 900,0 | 150 |

| Собівартість продукції, тис. грн. | 239,08 | 354,2 | 148,2 |

| Собівартість реаліз. прод. тис. грн. | 227,64 | 337,32 | 148,2 |

| Собівартість 1 ц продукції, грн. | 18,87 | 18,64 | 98,8 |

| Собівартість 1 ц реаліз. продукції, грн | 18,97 | 18,74 | 98,8 |

| Прибуток, тис. грн. | 372,36 | 562,68 | 151,1 |

| Рентабельність, % | 143,8 | 166,8 | - |

Але цей прогноз не можна назвати точним, бо на валовий збір і якість зерна впливають не тільки економічні (господарські) фактори, а і природні, які за останні кілька років стали непередбачувальними. Для прикладу можна узяти 2003 рік, як зимівля озимої пшениці 2002 – 2003 рр., так і погодні умови при осінній посівній озимих культур.

Висновки і пропозиції

Дана курсова робота показує важливість та необхідність впровадження аналізу собівартості у діяльності сільськогосподарського підприємства. Сучасний стан аналізу є достатньо розробленою, у теоретичному плані, наукою. Ряд методик використовується в управлінні виробництвом на різних рівнях.

Важливим показником, який характеризує роботу сільськогосподарських підприємств є собівартість продукції. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного виробництва, фінансовий стан господарюючих суб’єктів.

Аналіз собівартості продукції дозволяє з’ясувати тенденцію зміни даного показника, виконання плану, визначити вплив факторів на його приріст і на цій основі дати оцінку роботи господарства по використанню можливостей і встановити резерви зниження собівартості продукції. Подальший розвиток аналізу собівартості в теоретичному і практичному плані тісно пов’язан з розвитком суміжних наук, в першу чергу математики, статистики, бухгалтерського обліку та інші.

Найбільш важливим моментом у вивченні такого показника, як собівартість, є розгляд факторів, що впливають на показник і визначення основних шляхів по зниженню собівартості. Від того, як підприємство вирішує дане питання залежить отримання найбільшого ефекту з найменшими витратами, зростання накопичень, економія трудових, матеріальних і фінансових ресурсів. Собівартість відображає велику частину вартості продукції і залежить від зміни умов виробництва і реалізації продукції. Таким чином істотний вплив на рівень затрат оказує техніко-економічні фактори виробництва. Цей вплив проявляється в залежності від змін у техніці, технології, організації виробництва, в структурі і якості продукції і від величини витрат на її виробництво. Звідси витікає, що виявлення резервів зниження собівартості повинно опиратися на комплексний техніко-економічний аналіз роботи підприємства: вивчення технічного і організаційного рівня виробництва, використання виробничих потужностей і основних фондів, сировини і матеріалів, робочої сили, господарських зв’язків; а також усіх складових собівартості.

Систематичне зниження собівартості забезпечує не тільки зростання прибутку підприємства, а і дає державі додаткові засоби, як для подальшого розвитку сільськогосподарського виробництва, так і для поліпшення матеріального становища працівників.

В першому розділі було розглянуто наукові основи по даній темі, висловлювання вітчизняних і закордонних вченів-економістів. Проблемами управлінського обліку на сьогодні займається дуже багато вчених, серед них такі як: Огійчук А.В., Бутинець Ф.Ф., Чижевські Л.В. та інші. В другому розділі було охарактеризовано організаційно-правовий і економічний стан господарства. ВАТ «Якимівський АГРОС» має вигідне географічне розташування, що дозволяє вирощувати районовані сільськогосподарські культури.

В третьому розділі були розглянуті особливості синтетичного і аналітичного обліку витрат і виходу продукції рослинництва (зернових).

У четвертому – особливості обчислення собівартості продукції, особливості обліку в рослинництві (суть, методи, принципи, методика обчислення тощо).

В п’ятому розділі були запропоновані методи удосконалення обчислення собівартості продукції та показано це на прикладі.

Для підвищення рівня виробництва, зниження його собівартості, раціонального ведення бухгалтерського обліку і управління можна запропонувати слідуючи заходи:

Комп’ютеризація й автоматизація системи бухгалтерського обліку.

Впровадження комплексної механізації і автоматизації у виробництво.

Підвищення рівня кваліфікації і майстерності працівників та інші.

Список використаної літератури

1. Статут ВАТ «Якимівський АГРОС»

2. Бутинець Ф.Ф., Давидюк Т.В., Малюга Н.М. Бухгалтерський управлінський облік. - Житомир: ПП “Рута”, 2002.- 480с.

3. Бухгалтерський облік. Конспект лекцій. Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 “Облік і аудит” / За ред. проф.. Ф.Ф.Бутинця. – Житомир: ЖІТІ, 2001. – 288с.

4. Бухгалтерський облік на підприємствах АПК: Посібник по застосуванню нормативних документів / За ред. П. Т. Саблука. – К.: ІАЕ, 2001

5. Бухгалтерський облік на сільськогосподарських підприємствах. За ред. М.Ф.Огійчука. - К.: Урожай,1994

6. Калькуляція в бухгалтерському обліку // Л.Сук. Бухгалтерія в сільському господарстві. 2003 - №4

7. Литвин Ю.А. Бухгалтерський облік на сільському господарстві. Тернопіль: Чарівниця, 1995

8. Мех Я.В., Сумкіна Н.В., Дерій В.А. Облік, контроль та аналіз в умовах ринкових відносин. К.: НМКВО, 1992

9. Мацибора В.І. Економіка сільського господарства.: Підручник. - К.: Вища школа, 1994

10. Облік виробничих запасів, готової продукції і товарів // Л.Сук. Бухгалтерія в сільському господарстві. - №3, 2002

11. Облік витрат і виходу продукції рослинництва та обчислення її собівартості. // Л.Сук. Бухгалтерія в сільському господарстві. - №5, 2002

12. Річні звіти ПП “Аскон” за 2001,2002,2003рр.

13. Резерви скорочення втрат у рослинництві. / М.Є.Романенко. – К.: Урожай, 1990.

14. Рожков А.М. Учет затрат и анализ себестоимости производства семян зерновых культур. – М.: Росагропромиздат, 2000.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... і сільськогосподарської продукції є нормативно-довідкова і фактографічна інформація. Нормативно-довідкова інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.1. Джерела інформації Використання інформації у судово-бухгалтерській експертизі 1 2 Закон України "Про ...

0 комментариев