ОРГАНІЗАЦІЙНО-ПРАВОВА характеристика господарства

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

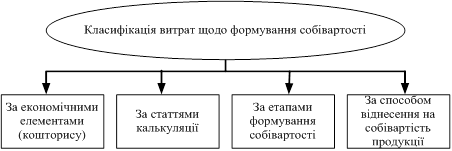

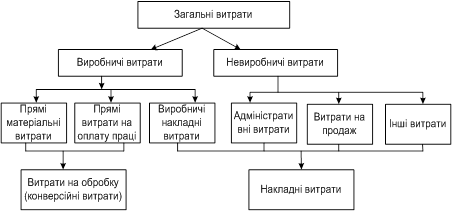

Обчислення собівартості продукції

Методика обчислення собівартості продукції зернових культур

Особливості обліку в рослинництві і обчислення собівартості продукції

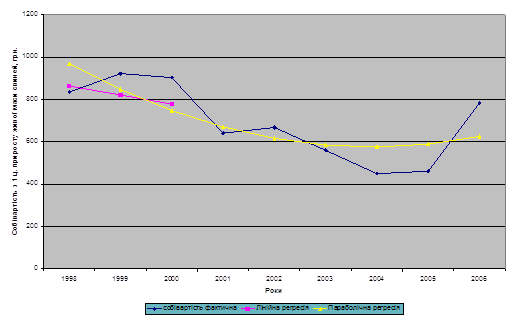

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Навигация

Особливості обліку в рослинництві і обчислення собівартості продукції

Облік собівартості продукції рослинництва

64075

знаков

6

таблиц

0

изображений

4.5. Особливості обліку в рослинництві і обчислення собівартості продукції

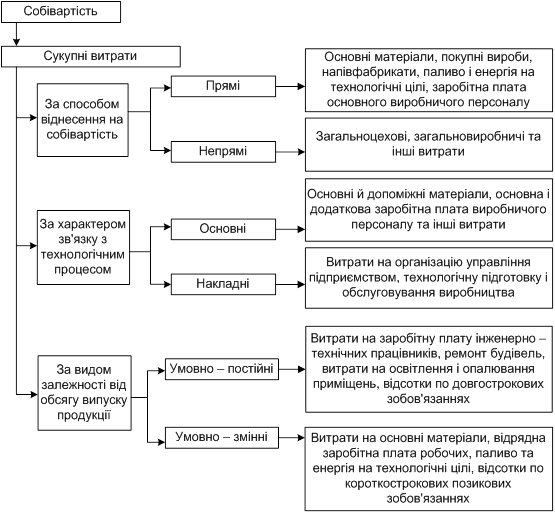

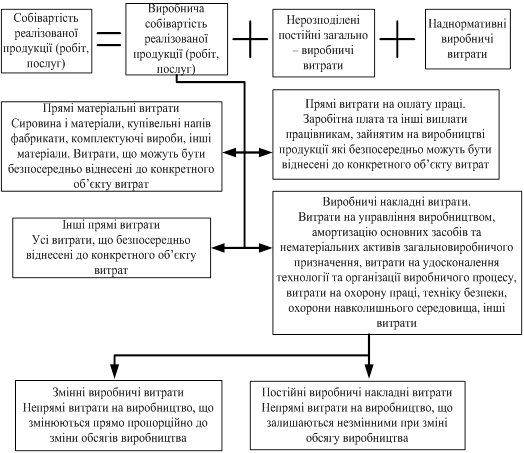

Для обліку витрат і виходу продукції основного виробництва використовують рахунок 23 «Виробництво», субрахунок 231 «Рослинництво». Рахунок балансовий, активний, операційний, калькуляційний. За дебетом обліковують збирання витрат, а за кредитом вироблену продукцію.

Витрати в рослинництві обліковують за такими статтями: витрати на оплату праці; відрахування на соціальні заходи; насіння і садивний матеріал; добрива; засоби захисту рослин; роботи та послуги; витрати на утримання основних засобів; інші витрати; витрати на організацію виробництва й управління.

На статті «Витрати на оплату праці» відображують основну і додаткову оплату праці штатних працівників, найманих і залучених осіб, зайнятих безпосередньо на вирощуванні культур і на роботах незавершеного виробництва. На цю ж статтю відносять витрати на заохочення за якість виконаних робіт, своєчасне і якісне збирання врожаю, економію матеріальних витрат, надбавки трактористам за класність та інші доплати, які включаються до заробітної плати працівників рослинництва. За цією статтею враховують також натуральну оплату працівникам рослинництва. Дебетують субрахунок 231, кредитують рахунок 66 (81).

На статті «Відрахування на соціальні заходи» відображують внески в установленому розмірі органам соціального страхування і до Пенсійного фонду від оплати праці працівників, зайнятих на вирощуванні сільськогосподарських культур (груп культур) і на роботах незавершеного виробництва. Дебетують субрахунок 231, кредитують рахунок 65 (82).

На статті «Насіння і садивний матеріал» відображують витрати на насіння і садивний матеріал власного виробництва і куповані. Дебетують субрахунок 231 і кредитують рахунок 20 (80). Витрати на підготовку насіння до сівби (протруювання, навантаження тощо) та транспортування його до місця сівби не включають у вартість насіння, а відносять на культури за відповідними статтями витрат.

На статті «Добрива» обліковують витрати окремо на мінеральні, бактеріальні й органічні добрива, які вносять під сільськогосподарські культури. На вартість внесених добрив дебетують Субрахунок 231 і кредитують рахунок 20 (80). Витрати на підготовку добрив, навантаження на транспортні засоби, вивезення на поля, завантаження у розкидачі, внесення в ґрунт відносять на конкретні сільськогосподарські культури і на цьому елементі не відображують.

На статтю «Засоби захисту рослин» відносять фактичну вартість пестицидів, протруювачів, гербіцидів, дефоліантів та інших хімічних засобів. На їх вартість дебетують субрахунок 231 і кредитують рахунок 20 (80). Витрати на обробіток посівів сільськогосподарських культур і багаторічних насаджень (обпилювання» обприскування тощо), виконані силами господарства, на цій статті не відображують, а відносять на культури (групи культур) або на багаторічні насадження за відповідними статтями витрат.

На статті «Роботи і послуги» відображують вартість робіт і послуг допоміжних виробництв, сторонніх організацій на виробничі потреби при вирощуванні сільськогосподарських культур (груп культур), на виконані роботи тощо. Дебетують субрахунок 231, кредитують рахунки 23, 63, 68 (84). На цю ж статтю відносять вартість електро- та теплоенергії, використаної на виробничі потреби при вирощуванні сільськогосподарських культур (груп культур) тощо, при цьому кредитують рахунок 23.

Окремо відображують вартість нафтопродуктів (палива і мастильних матеріалів), витрачених машинно-тракторним парком» комбайнами й іншими сільськогосподарськими машинами на роботах у рослинництві, а також витрати на запчастини, використані для заміни спрацьованих деталей машин і устаткування в рослинництві під час ремонту за межами ремонтно-механічної майстерні. Дебетують субрахунок 231, кредитують рахунок 20 (80).

На статті «Амортизація» відображується сума нарахованої; амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів, які використовуються у рослинництві.

На статті «Інші витрати» відображують страхові платежі по посівах і основних засобах у рослинництві та інші витрати, які не враховані у попередніх статтях. На суму інших витрат у рослинництві дебетують субрахунок 231, кредитують рахунки 65, 47 (84).

На статті «Витрати на організацію виробництва й управління» враховують загальнобригадні і загальногалузеві витрати які розподіляються у кінці року і списуються з кредиту рахунка 91 у дебет субрахунку 231.

По кредиту субрахунку 231 «Рослинництво» обліковують продукцію рослинництва за її плановою собівартістю в кореспонденції з дебетом рахунків:

27 «Продукція сільськогосподарського виробництва» на вартість готової продукції, призначеної для реалізації»;

208 «Матеріали сільськогосподарського призначення» на вартість насіння, кормів і посадкового матеріалу, одержаного від врожаю;

99 «Надзвичайні витрати» — на суму витрат по посівах, що загинули від стихійного лиха.

5. Удосконалення методики обчислення собівартості продукції

Стратегічний напрям розвитку вітчизняного обліку на найближчу перспективу полягає в теоретичній розробці і наступному поетапному введенні концептуальних основ управлінського обліку. На сьогодні розробка чіткої структури управлінського обліку і відповідно потужної автоматизованої системи для підприємств є однією з умов їх виживання.

Економічна ситуація на підприємствах України вимагає від суб’єктів господарської діяльності своєчасного прийняття ефективних управлінських рішень. Зробити це неможливо без достовірної, належним чином обробленої та підготовленої для управління інформації про фінансово-господарську діяльність підприємства. Інструментом для одержання такої інформації виступає система бухгалтерського обліку.

Саме облік надає керівництву підприємства оперативну, достовірну та об’єктивну інформацію. Ефективне досягнення цієї мети можливе при комп’ютеризації бухгалтерського обліку на підприємстві.

Комп’ютерна система бухгалтерського обліку (КСБО) забезпечує вирішення багатьох завдань через реєстрацію господарських фактів та обробки даних. КСБО на сьогодні дає можливість накопичувати, аналізувати, інтерпретувати та надавати інформацію користувачам бухгалтерського обліку.

Автоматизація обліку підвищує ефективність і прискорює процес обробки даних, надає оперативну інформацію для прийняття рішень. Тому досить часто доцільно впроваджувати автоматизовану систему обліку не з метою отримання глобального результату, а для того, щоб вирішити ряд локальних проблем.

Завдяки комп’ютеризації бухгалтерського обліку є можливість в межах одного синтетичного рахунку одержати декілька різних розрізів аналітики, які різносторонньо відображають первинну інформацію. В аналітичних рахунках інформація групується та узагальнюється в інтересах управління за певними ознаками. Тут значно підвищується інформаційна ємність системи рахунків та можливості більш детального і глибокого аналізу інформації.

Отже, комп’ютеризація та автоматизація обліку на підприємстві надає ряд переваг для управлінського обліку, серед яких:

оперативне введення інформації, її обробка і формування вихідної інформації;

безпосереднє забезпечення контролю інформації;

збільшення швидкості обміну інформацією між управлінськими органами і керованими об’єктами;

скорочення ручної праці, пов’язаної з розрахунками аналітичних показників і заповненням форм внутрішньої бухгалтерської звітності;

зменшення витрат часу на підготовку інформації;

значне вдосконалення самого процесу організації обліку та формування показників бухгалтерської звітності.

Для того, щоб облікова інформація однозначно сприймалась тими, хто брав участь в її підготовці на підприємстві, і тими, хто брав участь в її підготовці на підприємстві, і тими, хто її використовує, вона повинна задовольняти наступним вимогам: достовірність, значимість, суттєвість, консервативність, повнота, порівнянність і постійність.

Єдиний процес комплексного управління підприємством в загальному вигляді забезпечується шляхом здійснення планування, прогнозування, аналізу і контролю.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... і сільськогосподарської продукції є нормативно-довідкова і фактографічна інформація. Нормативно-довідкова інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.1. Джерела інформації Використання інформації у судово-бухгалтерській експертизі 1 2 Закон України "Про ...

0 комментариев