ОРГАНІЗАЦІЙНО-ПРАВОВА характеристика господарства

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

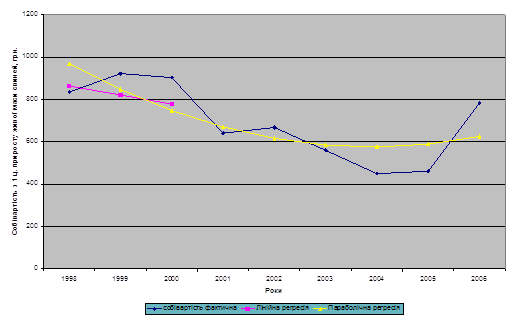

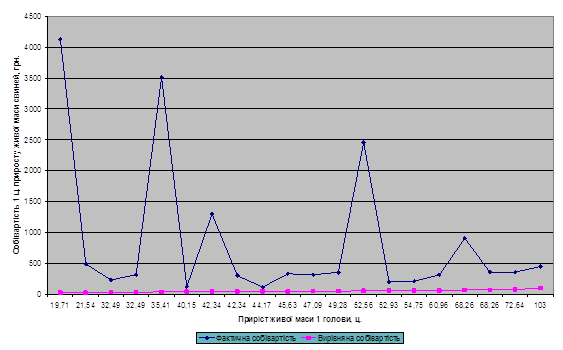

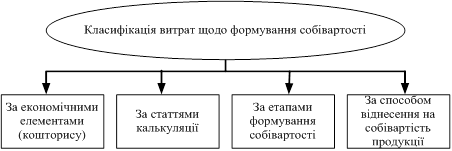

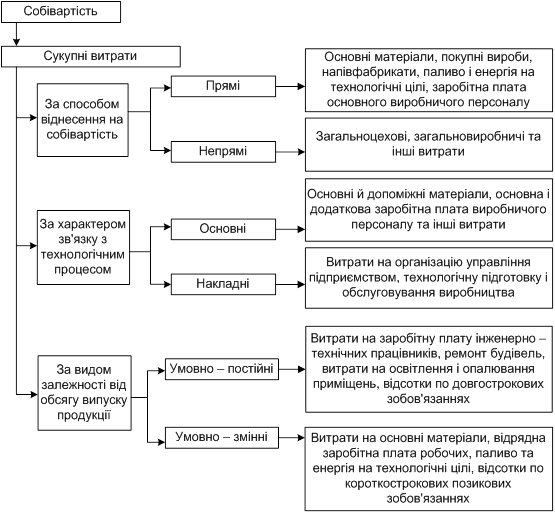

Обчислення собівартості продукції

Методика обчислення собівартості продукції зернових культур

Особливості обліку в рослинництві і обчислення собівартості продукції

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Навигация

Обчислення собівартості продукції

Облік собівартості продукції рослинництва

64075

знаков

6

таблиц

0

изображений

4. Обчислення собівартості продукції

4.1 Суть собівартості і методи її обчислення

Одним з важливих завдань управлінського обліку є калькулювання, результатом якого виступає собівартість.

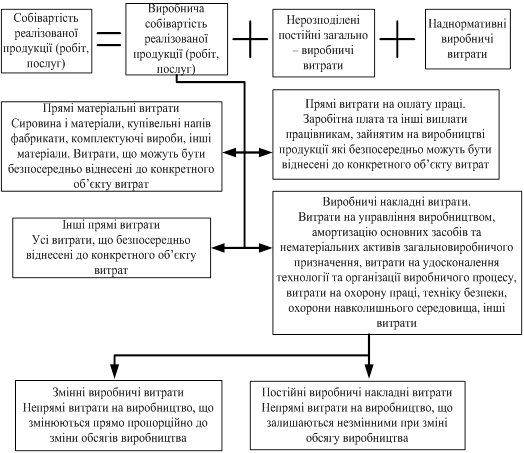

Собівартість продукції - це грошове вираження витрат підприємства, пов’язаних з виробництвом та збутом продукції, виконанням робіт, наданням послуг.

Собівартість продукції є одним з найважливіших показників господарської діяльності підприємства.

Собівартість використовується як основний інструмент управління виробництвом та забезпечення діяльності підприємства на принципах комерційного розрахунку, що передбачає співставлення витрат підприємства з його доходами, собівартості продукції з прибутком, отриманого від її реалізації.

Показник собівартості використовується для оцінки економічної ефективності використання виробничого потенціалу підприємства, впровадження нової техніки і технології, підвищення якості продукції тощо.

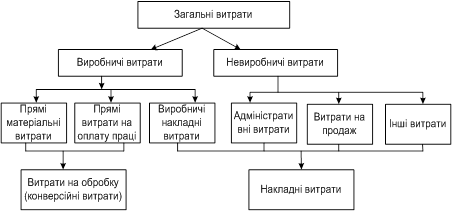

Під методом обліку витрат слід розуміти сукупність способів відображання, групування та систематизації даних про витрати, що забезпечують досягнення визначеної мети, вирішення конкретного завдання. Розглядаючи облік витрат та калькулювання як єдиний процес, зазначимо, що останній складається з двох взаємопов’язаних етапів: перший етап - облік витрат, що включає організацію аналітичного обліку витрат та розподілу витрат на виробництво продукції між об’єктами обліку; другий етап - калькулювання собівартості, що включає операції по визначенню собівартості виробів та одиниць продукції.

Тобто, під методом калькулювання розуміється сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення їх до об’єкту калькулювання.

Важливою рисою систем управлінського обліку є оперативність обліку витрат. Згідно з цим принципом виділяють облік фактичних (для складання звітної калькуляції) і нормативних витрат (передбачає ск5ладання нормативної, планової та кошторисної калькуляції).

У межах кожного з цих методів можна здійснювати калькулювання:

позамовне чи попроцесне - за періодичністю складання;

повної собівартості (включаються постійні та змінні, виробничі і невиробничі витрати) чи неповної (обмеженої) собівартості (тобто калькулювання на основі лише змінних витрат) - в залежності від повноти охоплення обліком витрат.

Методи обліку витрат на виробництво і калькулювання собівартості продукції повинні бути гнучкими, простими у використанні і дозволяти в оперативному порядку отримати необхідну інформацію.

Суть методу обліку фактичних витрат полягає у послідовному накопиченні даних про фактичні виробничі витрати без відображення в обліку даних про їх величину за діючими нормами.

Цей метод, як правило, є традиційним та найбільш поширеним.

Застосування цього методу дозволяє визначити фактичну (або “історичну”) собівартість. Проте він має ряд недоліків: виключає можливість оперативного контролю за використанням ресурсів, виявлення та усунення причин перевитрат та недоліків в організації виробництва, порушень технологічних процесів, пошуку та мобілізації внутрішніх виробничих резервів. Все це визначає обмеженість використання даного варіанту обліку для прийняття управлінських рішень, здійснення оперативного управлінського контролю.

Тому найбільш прогресивними виявляються варіанти обліку нормативних витрат, особливо в умовах ринкових відносин та конкурентів.

Своєчасний вплив на рівень виробничих витрат і формування собівартості продукції можливий при такій організації і методології обліку, при якій причини змін собівартості, допущення перевитрат і отримання економії засобів розкривається не тільки шляхом наступного вивчення звітних калькуляцій, але й щоденно в самому процесі виконання плану на підставі первинної документації і поточних облікових записів. Таким вимогам відповідає нормативний метод, який застосовується в різних галузях народного господарства.

Позамовний метод використовується в тих випадках, коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва.

Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях.

4.2 Загальні принципи обчислення собівартості продукції рослинництва

Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми власності, організовується відповідно до наступних принципів:

наукове обґрунтування класифікації виробничих витрат;

встановлення об’єктів обліку витрат та об’єктів калькулювання;

вибір калькуляційної одиниці;

вибір методу розподілу непрямих витрат, який надзвичайно важливий для правильного розрахунку собівартості одиниці продукції (робіт, послуг). Він обирається підприємством самостійно, зазначається в обліковій політиці і є незмінним протягом звітного року;

розмежування витрат по періодах. При цьому необхідно керуватись принципом нарахування. Його суть полягає в тому, що операції відображаються в бухгалтерському обліку в момент їх здійснення і не зв’язуються з грошовими потоками. Доходи і витрати, отримані (понесені) в звітному періоді, вважаються доходами і витратами цього періоду незалежно від фактичного часу надходження (або сплати) грошових коштів. Доходи і витрати, які не відносяться до звітного періоду, не пов’язуються з доходами і витратами звітного періоду, навіть якщо гроші по них не надійшли або перераховані в даному періоді;

відокремлений облік поточних витрат на виробництво продукції і капітальних вкладень. До собівартості продукції, що виготовлена в даному звітному періоді, включаються лише невичерпні (неспожиті) витрати. Вичерпні (спожиті) витрати для визначення фінансового результату даного звітного періоду не використовуються;

вибір методу обліку витрат. Метод обліку витрат обирається підприємством самостійно, адже залежить від ряду окремих факторів, зумовлених особливостями підприємства, зокрема галузевою приналежністю, розміром, технологією, яка застосовується, асортиментом продукції тощо.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... і сільськогосподарської продукції є нормативно-довідкова і фактографічна інформація. Нормативно-довідкова інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.1. Джерела інформації Використання інформації у судово-бухгалтерській експертизі 1 2 Закон України "Про ...

0 комментариев