Теоретичні основи обліку необоротних активів

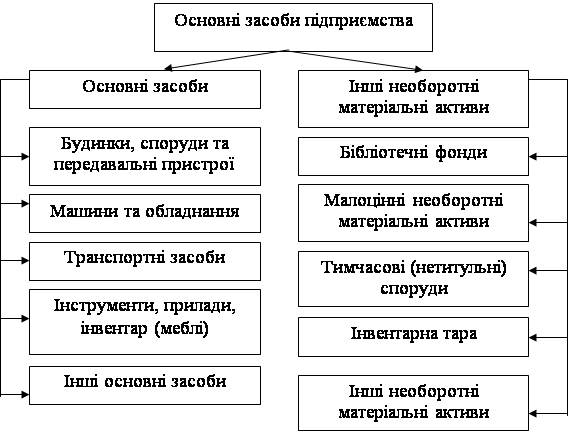

Класифікація необоротних активів для цілей бухгалтерського

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Організаційно-економічна характеристика підприємства

Метод нарахування амортизації необоротних активів на ВАТ

Документування операцій з основними фондами

Навигация

Теоретичні основи обліку необоротних активів

Облік та амортизація необоротних активів

54977

знаков

1

таблица

0

изображений

1.3 Теоретичні основи обліку необоротних активів

За прийнятою в Україні бухгалтерською методологією основні фонди або необоротні активи – це ті матеріальні активи, які підприємство утримує за власний кошт з метою використання в процесі виробництва або постачання товарів, надання послуг виробничого чи невиробничого характеру, надання в оренду іншим організаціям чи окремим фізичним особам або для здійснення адміністративних та соціально-культурних функцій, очікуваний термін корисного використання яких становить більше одного року ( або операційного циклу, якщо він триваліший за один рік ) [1, с.2].

Об’єктом основних фондів може бути закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно об’єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно [6, с.7].

До основних виробничих фондів відносяться ті засоби праці, які, знаходячись у сфері матеріального виробництва, безпосередньо беруть участь у виготовленні матеріальних благ (машини, устаткування і т. п.), створюють умови для здійснення виробничого процесу (виробничі будівлі, споруди, електромережі, трубопроводи і ін.), служать для зберігання і переміщення предметів праці.

До складу основних невиробничих фондів промисловості відносяться такі об'єкти невиробничого призначення (житлові будинки, дитячі сади і ясла, школи, лікарні і інші об'єкти охорони здоров'я і культурно-побутового призначення), які знаходяться у веденні промислових підприємств (вони не безпосередньо, а побічно впливають на процес виробництва) [6, с.32].

Основні виробничі фонди промисловості – це засоби праці, які беруть участь в багатьох виробничих циклах, зберігаючи при цьому свою натуральну форму, а їх вартість переноситься на продукцію, що виготовляється, частинами у міру зношення.

1.4 Синтетичний та аналітичний облік основних фондів

Синтетичний облік основних фондів. Для обліку основних засобів новим Планом рахунків призначені рахунки: 10 "Основні фонди" і 13 "Знос необоротних активів". Виділений рахунок 11 "Інші необоротні активи", сальдо якого разом з сальдо рахунка 10 "Основні фонди" відображаються в балансі загальною сумою за статтею "Основні фонди".

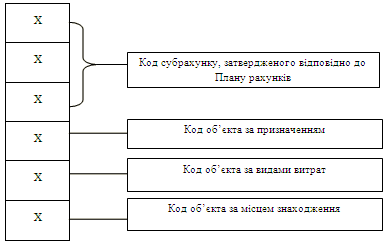

Бухгалтерський облік основних засобів, що використовуються у виробничій діяльності підприємств, за сумою витрат, пов'язаних із виготовленням, придбанням, доставкою, спорудженням, встановленням, страхуванням під час транспортування, державною реєстрацією, реконструкцією, модернізацією основних засобів, ведеться на рахунку 10 "Основні фонди" із застосуванням субрахунків (рахунків другого порядку).

На субрахунку 101 "Земельні ділянки" ведеться облік земельних ділянок.

На субрахунку 102 "Капітальні витрати на поліпшення земель" ведеться облік капітальних вкладень на поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи).

На субрахунку 103 "Будинки та споруди" ведеться облік руху та наявності будівель, споруд, їх структурних компонентів та передавальних пристроїв, включаючи частини будівель.

На субрахунку 104 "Машини та обладнання", 105 "Транспортні фонди", 106 "Інструменти, прилади та інвентар" ведеться облік руху та наявності автомобілів включаючи вузли і запасні частини, якими вони комплектуються (двигуни, мости, запасні колеса, підйомники, інструмент, інвентар тощо), меблів, побутових електронних, оптичних, електромеханічних приладів та інструментів, електронно-обчислювальних та інших машин для автоматичної обробки інформації, інформаційних систем, телефонів, мікрофонів, рацій, іншого конторського (офісного) обладнання, устаткування та приладдя до них.

На субрахунках 107 "Робоча і продуктивна худоба", 108 "Багаторічні насадження" здійснюється облік відповідно робочої і продуктивної худоби, багаторічних насаджень.

На субрахунку 109 "Інші основні фонди" ведеться облік руху і наявності інших основних засобів, що не відображені на субрахунках 101-108.

У новому Плані рахунків для окремих видів основних засобів застосовується специфічний або спрощений порядок обліку. Новим є те, що малоцінні та швидкозношувані предмети (МШП), термін експлуатації яких перевищує один рік, відображаються у складі необоротних активів на субрахунку 112 "Малоцінні необоротні матеріальні активи", по яких нараховується знос. У Балансі сальдо рахунків 10 "Основні фонди" і 11 "Інші необоротні матеріальні активи" відображається загальною сумою за статтею "Основні фонди".

На дебеті рахунка 10 "Основні фонди" відображається .собівартість основних засобів, що надійшли у звітному періоді, а на кредиті - собівартість основних засобів, що вибули у звітному періоді. Дебетове (і тільки) сальдо означає суму на звітну дату собівартості власних об'єктів основних засобів, що знаходяться у розпорядженні підприємства. [9, с. 176]

Аналітичний облік основних фондів ведеться по кожному об'єкту за допомогою карток обліку руху основних засобів (форма 03-8) — загальних для будов і споруд, а також для машин, обладнання, інструменту, виробничого і господарського інвентарю, замість 03-6 "Інвентарна картка обліку основних засобів" (для будов і споруд) і 03-7 "Опис інвентарних карток обліку основних засобів" (для машин, обладнання, інструменту, виробничого і господарського інвентарю).

Кожному об'єкту основних засобів присвоюється інвентарний номер, який зберігається за цим об'єктом протягом усього періоду його експлуатації на даному підприємстві. Він проставляється в усіх первинних документах, що оформлюють наявність і рух об'єкта: типова форма 03-1 "Акт прийому-передачі (внутрішнього переміщення) основних засобів", "Акт на списання основних засобів" форма 03-3 тощо.

На підприємствах, що мають невелику кількість об'єктів, аналітичний облік основних засобів ведуть за допомогою інвентарних книг.

Для контролю за зберіганням інвентарних карток складають в одному примірнику "Опис інвентарних карток обліку основних засобів" (типова форма 03-7) у розрізі класифікаційних груп.

Для пооб'єктного обліку основних засобів в місцях їх знаходження, експлуатації ведуться інвентарні списки основних засобів (типова форма 03-9), в яких вказуються інвентарний номер, повна назва і первісна вартість об'єкта, вибуття (переміщення). [9, 183]

Аналітичний облік основних засобів відображає технічну та економічну характеристики об'єкта, його місцезнаходження, первісну оцінку і переоцінку (індексацію), а також норму, амортизаційних відрахувань (норму зносу). В аналітичному обліку відображають усі зміни, що сталися за час експлуатації основних засобів.

Залишкова вартість окремих інвентарних об'єктів основних засобів, що обліковуються на субрахунку 103 "Будинки та споруди", визначається як різниця між вартістю окремого інвентарного об'єкта та сумою зносу цього окремого інвентарного об'єкта.

Залишкова вартість груп основних засобів, облік вартості яких ведеться на субрахунках 105 "Транспортні засоби" і 109 "Інші основні фонди", визначається як різниця між вартістю цих груп та сумою їх зносу (рахунок 13 "Знос необоротних активів").

Бухгалтерський облік витрат на виготовлення, спорудження, придбання інвентарних об'єктів основних засобів, їх реконструкцію, модернізацію, технічне переозброєння, а також витрат на розвідку (дорозвідку) та облаштування будь-яких запасів (родовищ) корисних копалин (по кожному кар'єру, шахті, свердловині) здійснюється на рахунку 15 "Капітальні інвестиції".

Бухгалтерський облік зносу необоротних активів ведеться на пасивному рахунку № 13 "Знос необоротних активів", на якому відкрито субрахунки:

№ 131 "Знос основних засобів"

№ 132 "Знос інших необоротних матеріальних активів"

№ 133 "Знос нематеріальних активів".

Нарахування зносу здійснюється за рахунок витрат виробництва (витрат обігу у торгівлі). Документами, що підтверджують право на списування нарахованого зносу на витрати, є Акт введення в експлуатацію основних засобів.[9, 185]

Похожие работы

... і основних засобів, інформація щодо вибуття основних засобів, а також розкриття інформації про основні засоби у примітках до фінансової звітності. РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ "РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ" 2.1 Первинний облік інших необоротних матеріальних активів Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної і ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

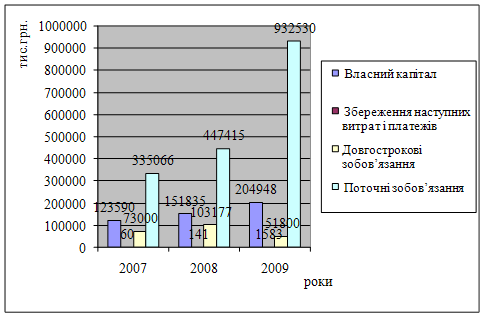

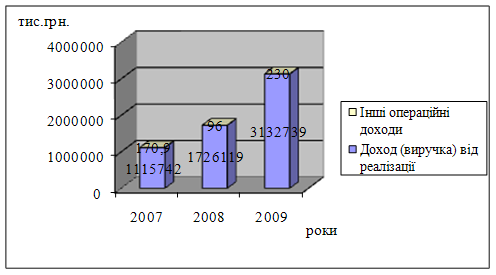

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

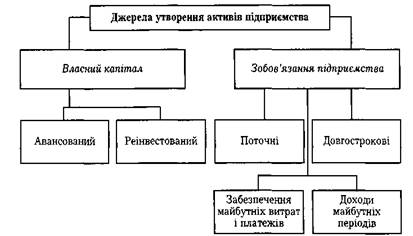

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев