Теоретичні основи обліку необоротних активів

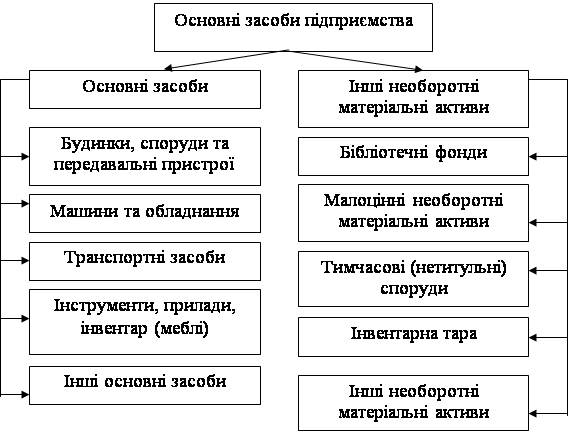

Класифікація необоротних активів для цілей бухгалтерського

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Організаційно-економічна характеристика підприємства

Метод нарахування амортизації необоротних активів на ВАТ

Документування операцій з основними фондами

Навигация

Організаційно-економічна характеристика підприємства

Облік та амортизація необоротних активів

54977

знаков

1

таблица

0

изображений

3.1 Організаційно-економічна характеристика підприємства

ВАТ «Модуль» знаходиться у с. Концово Ужгородського району. Підприємство створено в 1992 році як кооператив по виробництву та ремонту сільськогосподарської техніки. За 10 років наполегливої праці колективу ВАТ «Модуль» з напівкустарного нічим не приваблюючого виробництва він перетворився в підприємство високого рівня машинобудування. У даний час підприємство виготовляє більше як 5% фільтрувальної продукції в галузі.

Продукція, яка випускається заводом, знайшла застосування в багатьох виробництвах хімічної промисловості:

- Фільтр-преси КМП і КБМ поверхнею фільтрування від 2,5 м2 до 25 м2 із нержавіючої та вуглецевої сталей для фільтрування агресивних і нейтральних суспензій, які містять у собі від 5 до 500 кг/м3 зважених часток;

- Фільтр-преси рамні РЗМ, камерні ФКМ, поверхнею фільтрування від 2 м2 до 140 м2;

- Дискові вакуумні фільтри ДОО поверхнею фільтрування від 16 м2 до 50 м2;

- Фільтри ємкісні під тиском ЄДМ у нержавіючому виконанні, поверхнею фільтрування від 1,5 м2 до 3,2 м2;

- У біологічних галузях:

- Фільтри патроні керамічні МКЖ і ПКО;

- Фільтри листові;

- Апарати з обертальними барабанами (сушарки, печі, холодильники) діаметром від 1 до 2,8 м та довжиною до 20 м.

Підприємство належить до одиничного та дрібносерійного типу виробництва отже виготовляє продукцію в широкій номенклатурі. Замовлення носять одиничний характер , і як правило, більше не повторюються. Для відносного зменшення собівартості продукції використовують універсальне обладнання та технологічне оснащування, що приводить до необхідності залучення праці робітників високої кваліфікації. Постійна зміна об’єктів виробництва не дозволяє закріпити технологічні операції за робочим на довгий період часу. Зміна операцій на робочих місцях викликає простої обладнання для переналаджування. Різниця в тривалості операцій на суміжних робочих місцях призводить також до простоїв обладнання. Виконання технологічних операцій в загальному комплексі процесу здійснюється послідовно. З метою забезпечення більшої гнучкості виробництва, при частому оновленні продукції, якого вимагає ринок, і в той же час для забезпечення продуктивності праці та зниження витрат на виробництво використовується не потоковий метод організації виробництва.

3.2 Організаційні аспекти бухгалтерського обліку на ВАТ

«Модуль»

Облікова політика підприємства на ВАТ «Модуль» розроблялась та формувалась головним бухгалтером та була затверджена наказом керівника підприємства.

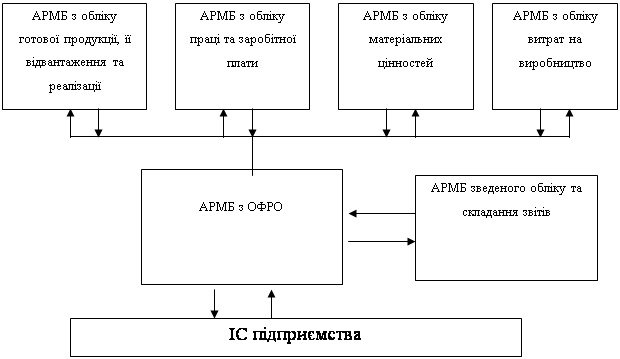

На ВАТ «Модуль» застосовується комп’ютерна форма обліку із використанням універсальної програми „1С:Бухгалтерія 7.7”. На підприємстві існує достатня кількість обліковців. При реалізації облікових функцій перевага надається веденню операцій за шаблонами та за допомогою документів „1С:Бухгалтерія” є інтегрованою програмою зведеного обліку.

Для забезпечення інформацією внутрішніх та зовнішніх користувачів на підприємстві створена система бухгалтерського обліку.

На підприємстві організовують обліковий процес – керівник підприємства та головний бухгалтер, які організовують обліковий процес, працю виконавців, надають інформаційно-технологічне забезпечення обліку.

На сьогодні слід виділити наступні етапи організації бухгалтерського обліку:

І етап – методичний на якому здійснюється вибір способів і прийомів на яких базується документування, інвентаризація, оцінка, калькуляція, застосування подвійного запису рахунків бухгалтерського обліку, складання балансу і звітності. Саме на цьому етапі проводиться комплекс заходів, які забезпечують первинне документування, також встановлюються строки та порядок проведення інвентаризації, проводиться вибір оцінки майна, вибір номенклатури статей витрат, вибір номенклатури рахунків бухгалтерського обліку тобто створення робочого плану рахунків, а також визначення переліку та розробка форм внутрішньої звітності.

ІІ етап – технічний на якому відбувається вибір форми обліку, що найбільш відповідає галузі та розміру даного підприємства. Він полягає:

· у виборі способу обробки облікових даних;

· розробці переліку і форм облікових регістрів;

· встановлення порядку здійснення записів в регістрах і переносу даних в регістри.

ІІІ етап – організаційний на якому відбувається організація роботи облікового апарату. а також включає в себе:

· розробку оптимальної структури облікового апарату;

· встановлення норм праці та часу необхідного для виконання робіт обліковим апаратом;

· набір кадрів та їх навчання;

· організація робочого місця бухгалтера;

· раціональне розміщення облікового апарату;

· мотивація праці бухгалтерів (встановлення зарплати, премії, тощо);

· організація архіву бухгалтерських документів;

· організація безпеки та захисту облікової інформації.

Бухгалтерський облік на ВАТ «Модуль» здійснюється бухгалтерією підприємства, яку очолює головний бухгалтер. Головний бухгалтер має 2 заступники. Заступник головного бухгалтера по звітності, та методології і контролю та заступник головного бухгалтера по обліку. Бухгалтерія складається з чотирьох секторів, який очолює начальник сектора, що має у своєму підпорядкуванні ведучого бухгалтера, та бухгалтерів І категорії.

Сектор обліку фінансово-кредитних, розрахункових операцій, реалізації продукції та цінних паперів, сектор обліку праці по заробітній платі та розрахунків, сектор обліку виробництва, сировини, матеріалів і комплектуючих, сектор комп’ютерної обробки інформації.

Похожие работы

... і основних засобів, інформація щодо вибуття основних засобів, а також розкриття інформації про основні засоби у примітках до фінансової звітності. РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ "РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ" 2.1 Первинний облік інших необоротних матеріальних активів Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної і ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев