Теоретичні основи обліку необоротних активів

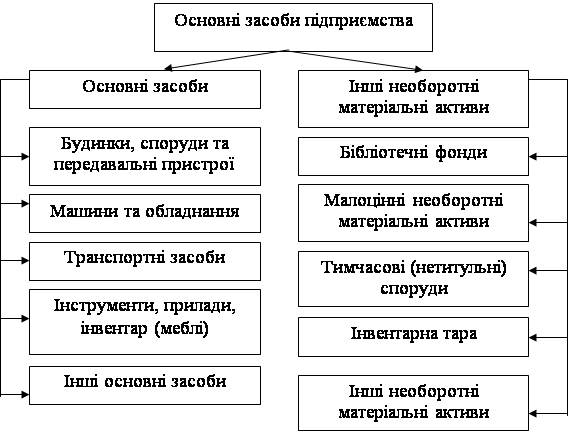

Класифікація необоротних активів для цілей бухгалтерського

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Організаційно-економічна характеристика підприємства

Метод нарахування амортизації необоротних активів на ВАТ

Документування операцій з основними фондами

Навигация

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Облік та амортизація необоротних активів

54977

знаков

1

таблица

0

изображений

5000 км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн.

Відзначимо, що при використанні виробничого методу сума амортизації, яка визнається витратами звітного періоду, і балансова вартість об'єкту при використанні даного методу змінюються порівняно з попереднім періодом прямо пропорційно об'єму проведеної продукції (робіт, послуг).

В основі цього методу лежить припущення, що фактично одержаний дохід від експлуатації відповідного нематеріального активу в кожному звітному періоді пов'язаний з випуском одиниць продукції, проведених з його участю в цих звітних періодах. Існує думка, що на такий вид устаткування, як верстат, амортизація повинна нараховуватися в облікових цінах пропорційно одиницям проведеної на ньому продукції в кожному звітному періоді (на основі спочатку певного загального випуску продукції), а не просто пропорційно часі з початку експлуатації (як передбачає прямолінійний метод). При цьому затверджується, що більшість виробничих активів беруть участь в створенні доходу (і відповідно зношуються) тільки тоді, коли вони використовуються у виробництві [19, с. 27].

Метод нарахування зносу пропорційно випуску продукції теж дуже простій, раціональний і систематичний. Його краще всього використовувати у тому випадку, коли відносно активу, на який нараховується знос, можна визначити фактичний об'єм проведеної продукції. Його застосування також доцільне, коли економічна вигода того або іншого необоротного активу зменшується у зв'язку з експлуатацією його у виробництві, а не у зв'язку з впливом на нього часу. Цей метод забезпечує також відповідність суми амортизації, яка визнається витратами поточного періоду, одержаним доходам, у випадку якщо використання відповідного необоротного активу в різні періоди неоднакове. Проте, не дивлячись на всі плюси, цей метод в зарубіжній практиці не знайшов широкого застосування, оскільки дуже складно визначити фактичний об'єм продукції, проведеної з використанням того або іншого необоротного активу [19, с. 28].

Крім розглянутих методів нарахування амортизації, підприємство має право застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством, а саме статтею 8 Закону про податок на прибуток. При цьому слід мати на увазі, що, на відміну від податкового принципу нарахування амортизації, в бухгалтерському обліку нарахування амортизації здійснюється не в цілому по групі об'єктів основних засобів, а окремо по кожному об'єкту.

Підприємство в залежності від спеціалізації та особливостей виробництва має право самостійно обирати метод нарахування амортизації. Він затверджується Наказом про облікову політику, який складається на кожному підприємстві щороку.

Таким чином можна зробити висновок, що амортизація – це процес відновлення вартості основних засобів через виробництво продукції шляхом розподілу цієї вартості на продукцію, що виготовляється. Амортизація – це відтворення основних фондів ними ж самими. Найефективнішим на нашу думку є прямолінійний метод, тому що вартість об'єкта основних засобів списують однаковими частинами протягом усього періоду його експлуатації.

2.2 Відображення операцій з необоротними активами в регістрах

обліку

Регістр обліку - це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій в системі рахунків, накопичення та зберігання облікової інформації.

Зазвичай обліковими регістрами називають носії спеціального формату (паперові, машинні) у вигляді відомостей, журналів, книг, журналів-ордерів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

В облікових регістрах - бухгалтерських книгах, наприклад, касовій книзі, всі сторінки обов’язково зброшуровані й пронумеровані. На останній сторінці вказується кількість пронумерованих сторінок, ставляться підписи керівника підприємства, головного бухгалтера і печатка.

Облікові регістри-картки. Прикладом можуть бути картки кількісно-сумового обліку матеріалів. Картки не скріплюються між собою і зберігаються у спеціальних ящиках-картотеках.

Обов'язковим для всіх підприємств, установ та організацій є ведення Головної книги.

Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

Перенесення інформації з первинних документів до облікових реєстрів здійснюється в міру їх надходження до місця обробки (бухгалтерії, обчислювальної установки), одначе не пізніше терміну, що забезпечує своєчасну звітність, наприклад, нарахування й виплату заробітної плати, складання бухгалтерської звітності, статистичної звітності, відповідних рахунків, декларацій.

Для синтетичного й аналітичного обліку господарських операцій підприємства, установи, організації застосовують облікові регістри, рекомендовані Державним комітетом з бухгалтерського обліку.

Відповідальність за правильність відображення господарських операцій в облікових регістрах несуть особи, які склали і підписали ці регістри.[9, 198]

Нижче наведено приклад бухгалтерського оформлення облікових регістрів, які використовуються на ВАТ «Модуль» » » (таблиця 2.2.1).

ВАТ «Модуль» ЖУРНАЛ 4 за квітень 2006 р.

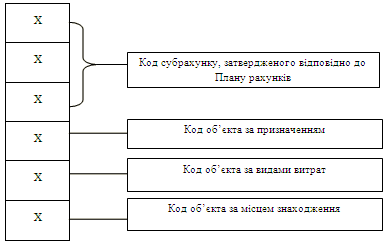

за кредитом рахунків 10 „Основні засоби”, 11 „Інші необоротні матеріальні активи”, 12 „Нематеріальні активи”, 13 „Знос необоротних активів”, 15 „Капітальні інвестиції”, 18 „Інші необоротні активи”, 19 „Негативний гудвіл”

З кредиту рахунків 10,11,12,13,19 в дебет рахунків

| № | Дебет | Кредит | рахунків | ||||

| з/п | рахунків | 10 | 11 | 12 | 13 | 19 | Разом |

| 1 | 13 „Знос необоротніх активів” | 60500 | 3000 | 1000 | X | X | 64500 |

| 2 | 23 „Виробництво” | X | X | X | 565 | 565 | |

| 3 | 68 „Розрахунки за іншими операціями” | X | X | X | X | 600 | 600 |

| 4 | 91 „Загальновиробничі витрати” | X | X | X | 80 | X | 80 |

| 5 | 92 „Адміністративні витрати” | X | X | X | 230 | X | 230 |

| 6 | 93 „Витрати на збут” | X | X | X | 50 | X | 50 |

| 7 | 97 „Інші витрати” | 80100 | 4300 | 2300 | X | 86700 | |

| РАЗОМ | 140600 | 7300 | 3300 | 925 | 600 | 152725 |

Виходячи, з наведеного прикладу бухгалтерського оформлення облікових регістрів, які використовуються на ВАТ «Модуль», можна зробити висновок, що підприємство керується законодавчо затвердженою номенклатурою при складанні облікових регістрів.

Розділ 3. Облік та амортизація необоротних активів на ВАТ «Модуль»

Похожие работы

... і основних засобів, інформація щодо вибуття основних засобів, а також розкриття інформації про основні засоби у примітках до фінансової звітності. РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ "РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ" 2.1 Первинний облік інших необоротних матеріальних активів Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної і ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев