Теоретичні основи обліку необоротних активів

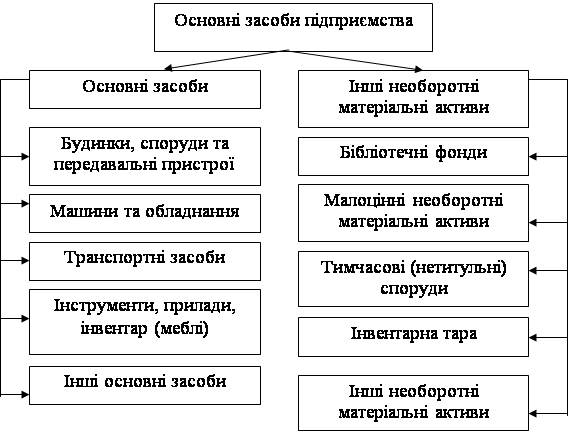

Класифікація необоротних активів для цілей бухгалтерського

Км х (15000 грн. - 1500 грн.) : 400000 км = 168,75 грн

Організаційно-економічна характеристика підприємства

Метод нарахування амортизації необоротних активів на ВАТ

Документування операцій з основними фондами

Навигация

Класифікація необоротних активів для цілей бухгалтерського

Облік та амортизація необоротних активів

54977

знаков

1

таблица

0

изображений

1.5 Класифікація необоротних активів для цілей бухгалтерського

обліку

Згідно системи бухгалтерського обліку і звітності України основні фонди можна згрупувати за їх функціональним призначенням, за галузевою ознакою, за використанням, за ознакою належності, за натурально-матеріальним складом.

За функціональним призначенням розрізняють:

виробничі - основні засоби, що безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню (будови, споруди, силові машини та обладнання, робочі машини та обладнання тощо), що діють у сфері матеріального виробництва;

невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі виробництва й призначені в основному для обслуговування комунальних і культурно-побутових потреб трудящих (будови, споруди, обладнання, машини, апарати тощо), які використовуються у невиробничій сфері.

![]() За галузевою ознакою основні засоби поділяються на: промислові, будівельні, сільськогосподарські, транспортні, зв'язку тощо [6, с. 16].

За галузевою ознакою основні засоби поділяються на: промислові, будівельні, сільськогосподарські, транспортні, зв'язку тощо [6, с. 16].

Більша частина основних засобів належить до галузі "Промисловість". Вона безпосередньо пов'язана з процесом виробництва продукції. Але наявність інших видів господарської діяльності (ведення підсобного сільського господарства, будівельно-монтажні роботи, утримання дитячих установ тощо) зумовлює необхідність обліку основних фондів, що належать до інших галузей господарства (екскаватори, підйомні крани, бульдозери тощо), які перебувають на балансі промислового підприємства, належать до галузі "Будівництво", підсобного сільського господарства - до галузі "Сільське господарство" тощо.

У зв'язку з цим у бухгалтерському обліку основні фонди промислових підприємств поділяються на промислово-виробничі, виробничі основні засоби інших галузей народного господарства та невиробничі.

До промислово-виробничих основних фондів належать: будови, споруди, передавальні пристрої, машини та устаткування, робочі машини та обладнання, вимірювальні й регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини та обладнання, транспортні засоби, інструмент, виробничий інвентар та приладдя, господарський інвентар, робочі та продуктивні тварини, багаторічні насадження, меліорація земель і водойми, інші основні фонди.

Невиробничі основні фонди безпосередньо не беруть участі у процесі виробництва. До невиробничих основних засобів належать: будови і споруди житлово-комунального та культурно-побутового призначення, транспортні засоби, обладнання, інструменти та інші основні фонди невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення [6, с. 19].

За використанням основні фонди поділяються на діючі (всі основні фонди, що використовуються у господарстві), недіючі (ті; що не використовуються у даний період часу у зв'язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резерві й призначене для зміни об'єктів основних засобів, що вибули або ремонтуються).

Істотне значення в обліку основних засобів має розподіл їх за ознакою належності на власні й орендовані. Власні фонди можуть складатися із Статутного (пайового, акціонерного) капіталу, додаткового капіталу з відповідних джерел на розширення роботи підприємства, власних прибутків, цільового фінансування і цільових надходжень [6, с. 20].

Орендовані основні фонди відображаються у балансі орендодавця, тим самим виключається можливість подвійного обліку одних і тих самих засобів.

Розподіл та класифікація видів основних фондів за певними ознаками (за функціональним призначенням, за використанням, за належністю) проводиться з метою зручності порівняння їх економічного ефекту, аналізу використання цих фондів та пошуку необхідної інформації про них. Класифікація основних фондів у бухгалтерському обліку дозволяє при потребі виділити ті види з них, які задовольняють певним критеріям та систематизувати весь перелік основних фондів, які є на балансі підприємства.

Розділ 2. Амортизація необоротних активів

2.1 Методи нарахування амортизації необоротних активів.

У процесі виробництва як і основні засоби, так і не матеріальні активи втрачають свою вартість і у вигляді амортизаційних відрахувань переносять її на створювані на підприємстві продукцію, роботи, послуги, а також окремою статтею входять до складу адміністративних та інших витрат.

Порядок нарахування і використання амортизаційних відрахувань основних фондів і нематеріальних активів визначено як податковим законодавством, так і П(С)БО №7 «Основні засоби» та «П(С)БО №8 «Нематеріальні активи».

Амортизація основних фондів та інших необоротних активів нараховується з застосуванням наступних методів:

· прямолінійного (прямолінійного списання);

· зменшення залишкової вартості;

· прискореного зменшення залишкової вартості;

· кумулятивного (суми чисел років);

· виробничого (метод суми одиниць продукції) [1, с. 8].

Також підприємства за своїм розсудом можуть застосовувати норми і методи нарахування амортизації основних засобів, передбачені податковим законодавством. Однак застосування норм і методів амортизації основних фондів, передбачених податковим законодавством, ніяким чином не дозволить наблизити бухгалтерський і податковий облік основних засобів, адже нарахування амортизації — це тільки одна з операцій з основними засобами.

Основні фонди підлягають розподілу за такими групами:

група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування, вартість капітального поліпшення землі); (Абзац другий підпункту 8.2.2 пункту 8.2 статті 8 із змінами, внесеними згідно із Законом N 349-І\/ від 24.12.2002)

група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них; (Абзац третій підпункту 8.2.2 пункту 8.2 статті 8 із змінами, внесеними згідно із Законом N 349-ІУ від 24.12.2002)

група 3 - будь-які інші основні фонди, не включені до груп 1, 2 і 4. (Абзац четвертий підпункту 8.2.2 пункту 8.2 статті 8 із змінами, внесеними згідно із Законом N 349-ІУ від 24.12.2002)

група 4 - електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів). (Підпункт 8.2.2 пункту 8.2 статті 8 доповнено абзацом згідно із Законом N 349-ІУ від 24.12.2002, в редакції Закону N 2505-ІУ від 25.03.2005)

Згідно податкового обліку, що регулюється законом України «Про оподаткування прибутку підприємств», норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1-2 відсотки;

група 2-10 відсотків;

група 3-6 відсотків;

група 4-15 відсотків.

Що стосується методів нарахування амортизації, запропонованих у П(С)БО 7, то їх можна умовно розбити на два види:

- методи амортизації, що базуються на часі використання основних засобів. До них відносяться прямолінійний метод, метод зменшення залишкової вартості, метод прискореного зменшення залишкової вартості, кумулятивний метод;

- метод амортизації, що базується на кількості одиниць, отриманих від використання об'єктів основних засобів, а саме виробничий метод нарахування амортизації.

Розглянемо особливості застосування кожного з цих методів.

При використанні прямолінійного методу вартість об'єкта основних засобів списують однаковими частинами протягом усього періоду його експлуатації.

Річна сума амортизації визначається розподілом амортизованої вартості на очікуваний термін використання об'єкта основних засобів:

А = С / Т,

де А — сума амортизаційних відрахувань, грн.;

С — амортизована вартість об'єкта, грн.;

Т — очікуваний термін використання об'єкта.

Метод прямолінійного списання, як правило, використовується у відношенні об'єктів основних засобів, стан яких залежить винятково від терміну корисного використання і не піддано впливу інших факторів. До таких основних засобів, зокрема, відносяться будинки, спорудження, меблі і т.д.

Характеризуючи метод прямолінійного списання, не можна не відзначити його переваги в простоті розрахунку і рівномірності розподілу сум амортизації між обліковими періодами, простоті і точності розрахунків. Його використання особливо доцільно, коли ступінь експлуатації об'єкта основних засобів у кожному звітному періоді залишається незмінної. Він передбачає практично рівномірний спад економічної корисності об'єкта щорічно.

Однак недоліком такого методу є то, що при його використанні не враховується моральний знос, а також не дається реальна оцінка виробничим потужностям основних засобів у різні роки експлуатації. Практика показує, що знос машин збільшується в перші роки їхньої експлуатації, потім величина зносу стабілізується, а в останні роки експлуатації знос машин знову зростає. Що стосується морального зносу машин, то він також нерівномірний. Застосування даного методу не завжди забезпечує повне перенесення вартості основних засобів на знову створений продукт, у результаті чого утвориться недоамортизація основних засобів, що є прямим збитком підприємства [11, с. 23].

Метод зменшення залишкової вартості. Суть даного методу полягає у визначенні річної суми амортизації об'єкта основних засобів виходячи з залишкової вартості такого об'єкта на початок звітного року. Сума амортизаційних відрахувань визначається шляхом множення залишкової вартості об'єкта основних засобів на норму річної амортизації:

А = З * Н

де А — сума амортизаційних відрахувань, грн.;

Сд — залишкова вартість об'єкта основних засобів, грн.;

Н — річна норма амортизації (у частках).

Використання методу зменшення залишкової вартості при нарахуванні амортизації припускає наявність ліквідаційної вартості амортизованого об'єкта основних засобів. У противному випадку об'єкт основних засобів буде цілком амортизовано протягом одного року. Це випливає з формули розрахунку норми амортизації.

Відзначимо, що відповідно до П(С)БО 7 базою для нарахування амортизації при використанні даного методу є залишкова вартість на початок звітного чи року первісна вартість на дату початку нарахування амортизації. З цього випливає, що, починаючи з дати введення в експлуатацію об'єкта основних засобів до кінця звітного року, у якому був уведений такий об'єкт, базою для нарахування амортизації буде його первісна вартість. Іншими словами, якщо об'єкт основних засобів був введений в експлуатацію в липні, то починаючи із серпня по грудень (включно) сума амортизаційних відрахувань буде визначатися шляхом множення первісної вартості об'єкта на норму амортизації. Починаючи із січня наступного звітного року, сума амортизації об'єкта основних засобів буде визначатися шляхом множення залишкової вартості такого об'єкта на норму амортизації.

При використанні даного методу нарахування амортизації можлива ситуація, при якій залишкова вартість об'єкта наприкінці запланованого терміну експлуатації не буде дорівнює ліквідаційної вартості. Такі розбіжності будуть виникати у випадку, якщо об'єкт основних засобів був введений в експлуатацію в середині звітного періоду. Однак це не повинно стати причиною для сумнівів, тому що нарахування амортизації було не з початку звітного року, а із середини, і за всіма правилами математики така різниця повинна була виникнути. У цьому зв'язку підприємство може прийняти рішення про зміну терміну амортизації і доамортизувати частину вартості, що залишилася, чи ж вважати залишкову вартість об'єкта ліквідаційною вартістю [11, с. 25].

Метод прискореного зменшення залишкової вартості. Цей метод є різновидом методу зменшення залишкової вартості.При такому методі річна сума амортизації визначається виходячи з залишкової вартості об'єкта на початок звітного чи року первісної вартості на дату початку нарахування амортизації по введеним протягом року об'єктам і подвоєній річній нормі амортизації, обчисленої виходячи з терміну корисного використання об'єкта.

Норма амортизації в даному випадку розраховується аналогічно нормі амортизації при застосуванні прямолінійного методу нарахування амортизації, тобто використовується подвоєна ставка амортизаційних відрахувань, розрахована методом прямолінійного списання.

Даний метод нарахування амортизації, а саме при розрахунку норми річної амортизації, не припускає обов'язкової наявності ліквідаційної вартості об'єкта основних засобів. При цьому дотримується правило, при якому сума амортизації останнього року розраховується таким чином, щоб залишкова вартість об'єкта наприкінці періоду його експлуатації була не менше, ніж його ліквідаційна вартість [11, с. 25].

Кумулятивний метод. Річна сума амортизації по цьому методі визначається як добуток амортизованої вартості і кумулятивного коефіцієнта.

Кумулятивний коефіцієнт розраховується розподілом числа років, що залишаються до кінця очікуваного терміну служби об'єкта основних засобів, на суму чисел років його корисного використання.

Сума чисел років — це результат підсумовування порядкових номерів того років, протягом яких функціонує об'єкт.

Річна норма амортизації визначається як співвідношення терміну служби, що залишився, (на початок звітного року) і суми чисел років.

У нашому прикладі ця норма складає:

· у 1-й рік експлуатації — 4/10;

· в 2-й рік експлуатації — 3/10;

· у 3-й рік експлуатації — 2/10;

· у 4-й рік експлуатації — 1/10.

Слід зазначити, що застосування методу зменшення залишкової вартості, а також кумулятивного методу визначення сум амортизації є найбільш прогресивним з погляду методології бухгалтерського обліку. Доцільність використання цих методів пояснюється наступним:

1) найбільша інтенсивність використання основних засобів доводиться на перші роки їх експлуатації, коли вони фізично і морально ще нові;

2) накопичуються грошові кошти для заміни об'єкту, що амортизується, у разі його морального старіння і інфляції;

3) забезпечується можливість збільшення частини витрат на ремонт об'єктів, що амортизуються, доводяться на останні роки використання таких об'єктів без відповідного збільшення витрат виробництва за рахунок того, що сума амортизації, що нараховується, в ці роки зменшується.

Виробничий метод. Для окремих видів основних засобів нарахування амортизації здійснюється на підставі сумарного вироблення об'єкту за весь період його експлуатації у відповідних одиницях вимірювання (одиницях виробленої продукції, відпрацьованому годиннику, кілометрах пробігу і ін.).

Місячна сума амортизації визначається виходячи з фактичного місячного об'єму продукції (робіт, послуг) і виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється співвідношенням вартості об'єкту основних засобів і передбачуваного об'єму продукції (робіт, послуг), що амортизується, за весь термін корисного використання такого об'єкту основних засобів. Як вже наголошувалося, що амортизується вартістю об'єкту основних засобів є первинна вартість, зменшена на його ліквідаційну вартість.

Розглянемо застосування виробничого методу нарахування амортизації на умовних прикладах.

Припустимо, об'єкт основних засобів було придбано для виготовлення 90000 одиниць продукції. Первинна вартість об'єкту складає 30000 грн., ліквідаційна вартість - 3000 грн. Тоді виробнича ставка амортизації складе:

(30000 грн. - 3000 грн.) : 90000 одиниць = 0,3 грн./од.

У перший місяць експлуатації виготовлено 2500 одиниць продукції. При цьому сума амортизаційних відрахувань за цей місяць складе:

0,3 грн./од. х 2500 одиниць = 750 грн.

Розглянемо наступний приклад. Припустимо, придбано автомобіль вантажопідйомністю більше 2 тонн з передбачуваним пробігом до 400000 кілометрів. Первинна вартість автомобіля складає 15000 грн., ліквідаційна - 1500 грн. У звітному періоді пробіг складає 5000 кілометрів.

Виходячи з приведених даних, сума амортизаційних відрахувань в звітному періоді складе

Похожие работы

... і основних засобів, інформація щодо вибуття основних засобів, а також розкриття інформації про основні засоби у примітках до фінансової звітності. РОЗДІЛ 2. ОБЛІК ІНШИХ НЕОБОРОТНИХ АКТИВІВ ВАТ "РІВНЕНСЬКИЙ ЗАВОД ТРАКТОРНИХ АГРЕГАТІВ" 2.1 Первинний облік інших необоротних матеріальних активів Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної і ...

... котрих встановлен п.п. 8.2.2. ст 8. Закона України «Про оподаткування доходів підприємств». Наказ прийнятий 3 січня 2009 року. 2. Нормативно-довідникове забезпечення обліку: Автоматизації обліку зносу (амортизації) необоротних активів Для ефективної роботи бухгалтерської програми потрібно мати змогу вводити, редагувати і зберігати довідникову інформацію. Наприклад, якщо у випадку набирання ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

0 комментариев