Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

1.1 Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Готовая продукция (как вид активов, предназначенных для продажи) относится к категории материально- производственных запасов. В ПБУ 5/01 «Учет материально - производственных запасов» дано следующее определение: «Готовая продукция относится к части материально – производственных запасов, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченным обработкой (комплектацией), активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством» [9, с.56].

В пункте 6 Методических указаний по бухгалтерскому учету материально- производственных запасов, утвержденных Приказом Минфина РФ от 28 декабря 2001 г. №119н определены следующие основные задачи учета материально -производственных запасов вообще и готовой продукции в частности:

формирование фактической себестоимости готовой продукции;

правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и выбытию готовой продукции;

контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения;

контроль за соблюдением установленных организацией норм материальных запасов, обеспечивающих бесперебойный выпуск продукции. Реализация данной задачи экономистами на базе информации, предоставленной бухгалтерской службой, позволяет оптимизировать размер оборотных средств;

проведение анализа эффективности использования запасов готовой продукции [13,с.2].

Для организации действенного контроля за сохранностью готовой продукции необходимо:

наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

размещение запасов по секциям складов, а внутри их по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой. Данное условие не является обязательным для организаций всех отраслей материального производства, а только для тех, где готовая продукция в натуральном выражении оценивается в весовых или метрических единицах (а не штуках или комплектах);

сокращение излишних промежуточных складов и кладовых;

определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранностью вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально - ответственных лиц по согласованию с главным бухгалтером организации;

определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов продукции, а также выдавать разрешения (пропуска) на вывоз продукции со складов и иных мест хранения;

наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений)).

Все операции по движению (поступление, перемещение, продажа) готовой продукции должны оформляться первичными учетными документами, формы которых утверждаются:

Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов РФ – унифицированные формы первичной учетной документации [10,с.5].

соответствующими министерствами и иными органами федеральной исполнительной власти – отраслевые формы;

организациями – формы первичных документов для оформления хозяйственных операций, по которым не предусмотрены унифицированные и отраслевые формы. При разработке и утверждении указанных форм учитывается специфика деятельности этих организаций

При оценке готовой продукции следует учитывать особенности, характерные для данного вида активов. В отличие от материалов и товаров (других видов материально- производственных запасов) готовая продукция не может быть приобретена за плату, поскольку представляет собой конечный результат производственного цикла.

Фактическая себестоимость готовой продукции, внесенной в счет вклада в уставный (складочный) капитал организации, определяется исходя из ее денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации [2, с.58]. Готовая продукция в идее вклада в уставный капитал в организацию может поступать, когда учредителем или участником является юридическое лицо, выпускающее ту же продукцию, которую предполагается выпускать на создаваемом предприятии.

Основным источником поступления (появления в организации) готовой продукции является ее изготовление в организации.

Фактическая себестоимость готовой продукции при изготовлении в самой организации определяется исходя из фактических затрат, связанных с производством данной продукции. Учет и формирование затрат на производство продукции осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

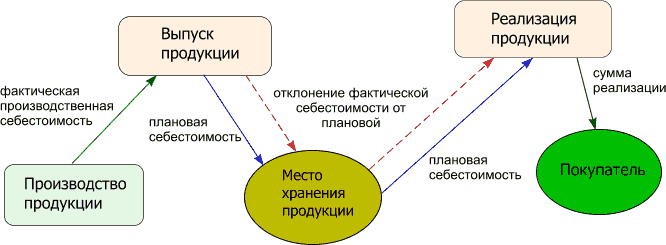

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат [8, с.47].

Для обобщения информации о наличии и движении готовой продукции используется счет 43 «Готовая продукция» [6, с.55].. Готовую продукцию можно учитывать одним из двух способов:

1) по фактической производственной себестоимости;

2) по учетным ценам (нормативной (плановой) себестоимости):

с использованием счета 40 «Выпуск продукции (работ), услуг);

без использования счета 40 «Выпуск продукции (работ, услуг).

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике организации [19, с.5-7].

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением, - по фактической производственной себестоимости.

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по фактической производственной себестоимости или по нормативной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции. Нормативная себестоимость остатков готовой продукции также может определяться по прямым статьям затрат.

В аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены, в качестве которых могут применяться:

фактическая производственная себестоимость;

нормативная себестоимость;

договорные цены;

другие виды цен.

Выбор конкретного варианта учетной цены принадлежит организации.

Таблица 1

Взаимосвязь оценки готовой продукции с типом производства

| Вариант оценки готовой продукции | Тип производства |

| Оценка готовой продукции по нормативной себестоимости | Массовое и серийное производство, большая номенклатура готовой продукции |

| Оценка по фактической производственной себестоимости | Единичное и мелкосерийное производство, выпуск массовой продукции небольшой номенклатуры |

| Договорные цены | Любой тип производства |

При формировании фактической себестоимости готовой продукции важное значение имеет состав затрат, которые могут приниматься к учету. В бухгалтерском учете оприходование готовой продукции на склад готовой продукции оформляется проводками:

Дт 43 Кт 20 – на сумму фактической себестоимости готовой продукции, изготовленной в цехах основного производства;

Дт 43 Кт 23 – на сумму фактической себестоимости готовой продукции, изготовленной во вспомогательных производствах;

Дт 43 Кт 29 – на сумму фактической себестоимости готовой продукции, изготовленной в обслуживающих производствах и хозяйствах.

Преимущества оценки готовой продукции по нормативной себестоимости заключается в удобстве при осуществлении оперативного учета движения готовой продукции, стабильности учетных цен и единстве оценки при планировании и аналитическом учете. Договорные цены в качестве учетных цен применяются преимущественно при стабильности таких цен. Если счет 40 не используется, то на синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости (аналогично способу учета по фактической себестоимости), а в аналитическом учете - по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам (плановой себестоимости). Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Учетная цена готовой продукции, как правило, не совпадает с ее фактической себестоимостью. Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

В случае перехода от одного вида учетной цены к другой, а также изменений величины учтены цен может производиться пересчет остатков готовой продукции к моменту изменения учетной цены с тем, чтобы вся готовая продукция по данной номенклатуре учитывалась по единой (новой) учетной цене. Указанный пересчет осуществляется не чаще одного раза в год по состоянию на 31 декабря отчетного года. В бухгалтерском учете используется следующий алгоритм пересчета:

1. Сумма увеличения учетной стоимости отражается по дебету субсчета «Готовая продукция по учетным ценам» к счету 43 «готовая продукция»; эта же сумма отражается сторнировочной записью по дебету субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

2. Сумма уменьшения учетной стоимости отражается сторнировочной записью по дебету субсчета «Готовая продукция по учетным ценам» к счету 43 «Готовая продукция»; эта же сумма отражается по дебету субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости» обычной записью [17, с.286].

Пересчет учетной стоимости остатков готовой продукции производится организацией самостоятельно. Пересчет учетной стоимости не должен приводить к изменению общей стоимости готовой продукции, т.е. сумм остатков по обоим субсчетам, вместе взятым. Пересчет учетной стоимости остатков готовой продукции в связи с изменением учетных цен может не производиться. В этом случае каждая партия готовой продукции списывается по тем учетным ценам, по которым она была оприходована.

Остатки готовой продукции, прошедшей все стадии (фазы, переделы), предусмотренные технологическим процессом, а также изделий укомплектованных, прошедших испытания и техническую приемку (т.е. готовой продукции), отражаются в бухгалтерском балансе по ст. 214 «Готовая продукция и товары для перепродажи» группы статей «Запасы». По этой статье, согласно п. 28 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, показывается фактическая производственная себестоимость или нормативная (плановая) себестоимость готовой продукции, оставшейся в остатке на складе организации [12, с.137].

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев