Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

1.3 Особенности учета выпуска и реализации готовой продукции в птицеводстве

Продукция птицеводства подразделяется на две группы на мясное птицеводство и яичное птицеводство. Поскольку основным видом деятельности исследуемой организации является производство мяса птицы, то рассмотрим вопрос учета затрат и калькулирования этого направления более детально

При исчислении себестоимости прирост живой массы птицы за год по группам молодняка и взрослым животным каждого вида определяется путем суммирования живой массы поголовья на конец года и живой массы поголовья, выбывшего в течение года (в учете - также живой массы павших животных на начало года), вычитания из этой величины живой массы приплода и поголовья, поступающего на выращивание и откорм в течение года, и живой массы поголовья на начало года. Исчисленная величина составляет прирост живой массы по группе данного вида птицы (в учете - включая прирост массы в отчетном году по павшим животным за период с начала года до момента падежа) [7, c. 80].

Себестоимость 1 ц прироста живой массы определяют делением суммы затрат, отнесенной на прирост живой массы птицы соответствующей технологической группы, на количество центнеров прироста живой массы (включая прирост массы павших животных в отчете) [8, c. 45].

Себестоимость живой массы птицы всех возрастов определяют исходя из затрат на их выращивание и откорм в текущем году, стоимости животных и птицы, имевшихся на начало года, поступивших со стороны и переведенных на откорм из основного стада, а также стоимости приплода, полученного в текущем году. Себестоимость 1 ц живой массы скота и птицы определяют делением их стоимости на количество центнеров живой массы (исключая прирост массы павших животных. При этом масса павших животных в конце года не пересчитывается на фактическую ее стоимость) [9, c. 24].

По себестоимости 1 ц живой массы оценивается птица, реализуемая организацией, переводимые в основное стадо и остающиеся на конец года, а также погибшие от стихийных бедствий и падеж, отнесенный за счет виновных лиц [11, c. 80].

Себестоимость 1 тыс. яиц и 1 ц прироста живой массы птицы исчисляют исходя из затрат на содержание и выращивание птицы (за вычетом стоимости навоза и прочей продукции) и количества соответствующей продукции (яиц, прироста живой массы) [14, c. 77].

Себестоимость суточных птенцов определяют делением всех затрат по инкубации яиц (включая их стоимость) за вычетом отходов производства, стоимости яиц миражных (по цене возможной реализации) и забитых петушков яичных кур (по цене возможной реализации и использования) на количество деловых суточных птенцов [9, c. 25].

Таблица 2

Объекты учета производственных затрат и исчисления себестоимости продукции

| Объекты планирования и учета производственных затрат | Объекты исчисления себестоимости продукции | Единица исчисления себестоимости продукции |

| 1. Взрослое стадо | Яйца | 1 тыс. шт. |

| 2. Молодняк на выращивании | Прирост живой массы | 1 ц |

| ИНКУБАТОРИИ Инкубация яиц | Птенцы суточные | 1 тыс.голов |

Расчет себестоимости производится в несколько шагов, которые следуют друг за другом автоматически:

списание стоимости материалов, отданных в переработку, как собственным подразделениям, так и сторонним организациям для производства кормов;

формирование стоимости произведенных кормов и списание ее при внутренних перемещениях. На формирование стоимости кормов влияют затраты вспомогательных производств;

списание стоимости всех материалов для производства;

cписание себестоимости выращивания бройлеров на каждую партию по всем видам затрат;

расчет и списание себестоимости инкубационного яйца;- расчет и списание себестоимости килограмма живого веса птицы по партиям и при перемещении (передача на выращивание, забой, продажа, перевод в другое подразделение или в другую возрастную группу) [7, c. 81].

В силу специфики птицеводческих предприятий ей необходимо самостоятельно разрабатывать ряд новых документов и отчетов, полностью охватывающих производственный цикл птицеводческого предприятия:

закупка племенного яйца, компонентов и готовых кормов, ветпрепаратов;

содержание материнского стада и сбор яйца;

сортировка и инкубация яйца;

выращивание птицы с учетом ее движения по подразделениям (посадка, перемещение, падеж, сдача на переработку и др.);

приготовление кормов и отправка их по корпусам;

переработка продукции внутри предприятия и на стороне;

использование энергоресурсов (электроэнергия, газ, печное топливо);

реализация продукции (яйцо, подрощенные цыплята, мясо птицы и субпродуктов, мясная продукция после переработки) по различным каналам (частный предприниматель, магазин и др) [14, c. 79].

Особенностями реализации готовой продукции в птицеводстве является то, что организации необходимо открывать различные субсчета к счетам учета реализации в виду разнообразия видов готовой продукции. И по той же причине организации необходимы различные аналитические документы [8, c. 49].

Таким образом, можно резюмировать, что общими чертами большинства птицеводческих производств являются:

1) высокая степень непрерывности технологического процесса, обусловленная необходимостью быстрой и своевременной переработки сырья, преобладанием в технологии химических, биохимических и физических процессов;

2) тесная связь между отдельными составными частями технологического процесса;

3) невозможность или ограниченные возможности создания промежуточных запасов незавершенного производства;

4) четкое и сравнительно небольшое разбиение процесса по стадиям;

5) сырье и готовая продукция имеют ограниченный срок годности, иногда с точностью до часа;

6) учет готовой продукции по партиям, поддержка классификации продукции рядом дополнительных признаков;

7) наряду с общими элементами, бизнес-процессы функционирования предприятий пищевой промышленности имеют свои особенности. Бизнес процессы закупок, хранения и реализации производственных предприятий в целом соответствуют бизнес-процессам организации оптовой торговли [7, c. 82].

Производственными особенностями являются:

Наличие производственных подразделений, которым выдаются сырье и материалы и от которых приходуется готовая продукция.

Сырье и материалы списываются согласно нормам на выпущенную продукцию.

Ведется планирование выпуска продукции, выполняется расчет потребности в сырье и материалах, формируются документы на отпуск в производство.

Проводится плановая и фактическая калькуляция себестоимости производства единицы продукции каждого вида, с учетом вспомогательных производств.

Номенклатура изделий отрасли очень велика и разнообразна, а рецептура очень изменчива. Поэтому возникают трудности в управлении издержками, в определении "виновника" перерасхода, в поиске причины перерасхода. Чтобы не оказаться в убытке при определенных объеме выпуска продукции и уровне отпускных цен, необходимо четко рассчитывать фактическую себестоимость для большой (что обычно для предприятия пищевой отрасли) номенклатуры товаров.

Учет более чем в одной единице измерения – например, на мясоперерабатывающем предприятии − поголовье и вес.

Интенсивное движение реализуемой готовой продукции на складе: ежедневное приходование выпуска продукции и ежедневная отгрузка большому количеству потребителей.

С многочисленными контрагентами заключено большое количество договоров не только купли-продажи, но часто, и на бартерные поставки. Только высокоавтоматизированный контроль взаиморасчетов может исключить несанкционированный отпуск готовой продукции, особенно при круглосуточной организации работы и при территориальной распределенности пищевого предприятия, например при удаленности складских помещений или торговых точек.

Необходимость ведения дополнительного учета и учетных форм [14, c. 80].

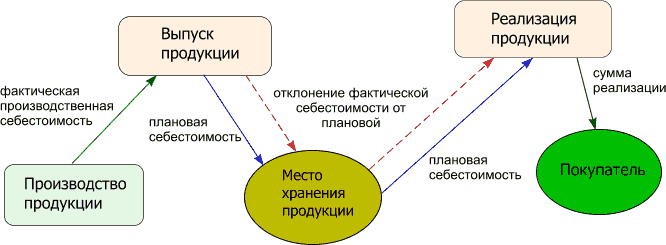

Таким образом, рассмотрев теоретические аспекты учета выпуска и оценки готовой продукции на предприятиях, можно сделать вывод, что основным нормативным документом, регламентирующим учет готовой продукции, является ПБУ 5/01 «Учет материально-производственных запасов», оценка готовой продукции может производиться по фактической себестоимости или по учетным ценам, синтетический учет готовой продукции в этой связи может вестись с применением счета 40 «Выпуск продукции, работ, услуг» или без применения этого счета, только с использованием счета 43 «Готовая продукция».

Рассмотренные выше моменты в учета расчетов с покупателями и заказчиками позволяют сделать вывод о том, что основным счетом для учета является счет 62 «Расчеты с покупателями и заказчиками», информация по покупателям и заказчикам на счете должна быть представлена в развернутом виде по каждому покупателю.

Задолженность покупателя (заказчика) необходимо отражать независимо от того, получены ли от него деньги за проданные товары, оказанные услуги, выполненные работы.

Учет выпуска готовой продукции в птицеводстве имеет свою специфику, которая будет рассмотрена ниже.

Глава 2. Действующая практика учета выпуска готовой продукции в ООО «Рудничное»

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев