Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

1.2 Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Процессом реализации называют совокупность хозяйственных операций, связанных со сбытом, продажей продукции. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю [14, c. 73].

С 1 января 2000 г. действует Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), которое определяет понятие реализации и признания доходов от реализации товаров (работ, услуг) [23, c. 44].

Под реализацией товаров, работ или услуг организацией понимается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а также результатов выполненных работ или оказания услуг одним лицом другому лицу (ст. 39 НК РФ) [15, c. 37].

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС;

по государственным регулируемым розничным ценам (за вычетом торговых скидок) и тарифам, включающим в себя НДС [7, c. 104].

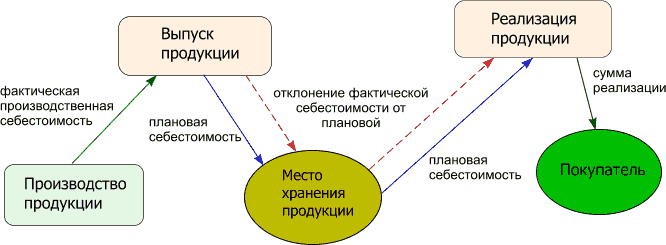

При учете продукции по фактической производственной себестоимости в бухгалтерии предприятия производятся записи по счетам бухгалтерского учета 20 «Основное производство», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» в зависимости от выбранного метода учета реализации продукции:

В соответствии с новым Планом счетов учет расчетов с покупателями и заказчиками ведется на счете 62 "Расчеты с покупателями и заказчиками" [6,с.18].

В Плане счетов отсутствуют рекомендации по перечню субсчетов, открываемых к счету 62. При этом закреплено требование (перенесенное из прежней Инструкции по применению Плана счетов) об организации аналитического учета по счету 62 "Расчеты с покупателями и заказчиками" по следующим признакам:

по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

покупателям и заказчикам по не оплаченным в срок расчетным документам;

авансам полученным;

векселям, срок поступления денежных средств по которым не наступил;

векселям, дисконтированным (учтенным) в банках;

векселям, по которым денежные средства не поступили в срок.

Таким образом, очевидна необходимость открытия, как минимум, следующих субсчетов:

расчеты в порядке инкассо (возможность инкассовой формы расчетов установлена ГК РФ и, наконец, урегулирована письмом Центробанка РФ от 8 сентября 2000 г. № 120-П "Положение о безналичных расчетах"), причем, с учетом последних изменений нормативной базы (письмо № 120-П) в аналитическом учете может возникнуть необходимость группировки инкассовых расчетов еще по двум признакам - с акцептом и без акцепта;

расчеты плановыми платежами;

авансы полученные;

векселя полученные.

На счете 62, таким образом, должны отражаться следующие основные операции:

при авансовой системе оплаты продукции (работ, услуг):

дебет счета 51 "Расчетный счет" (50 "Касса", 52 "Валютный счет") кредит счета 62 - на сумму полученного аванса под отгрузку продукции выполнение работ или оказание услуг;

дебет счета 62 кредит счета 68 "Расчеты по налогам и сборам", субсчет "НДС" - на сумму налога на добавленную стоимость по сумме полученного аванса;

дебет счета 90 "Продажи", субсчет "Себестоимость продаж" кредит счета 20 "Основное производство" (23 "Вспомогательные производства", 26 "Общехозяйственные расходы" и т.д.) - на сумму фактической себестоимости отгруженной продукции, выполненных работ или оказанных услуг;

дебет счета 62 кредит счета 90, субсчет "Выручка" - на сумму задолженности покупателя или заказчика за проданные товары, работы или услуги;

дебет счета 90, субсчет "НДС" кредит счета 68 - на сумму НДС по всей сумме стоимости проданных товаров, работ или услуг;

дебет счета 62 кредит счета 68 (сторно) - на сумму восстановленного налога (ранее начисленного по сумме полученного аванса);

дебет счета 62 кредит счета 62 - на сумму аванса, зачтенного в счет задолженности покупателя или заказчика;

дебет счета 51 (50, 52) кредит счета 62 - на сумму денежных средств, поступивших на расчетный счет (в кассу, на валютный счет) организации в окончательный расчет.

В случае, когда реализуется продукция, выполненных работ или оказанных услуг применяется следующая схема бухгалтерских проводок:

дебет счета 90, субсчет "Себестоимость продаж" кредит счета 20 (23, 26 и т.д.) - на сумму фактической себестоимости отгруженной продукции, выполненных работ или оказанных услуг;

дебет счета 62 кредит счета 90, субсчет "Выручка" - на сумму задолженности покупателя или заказчика за проданные товары, работы или услуги;

дебет счета 90, субсчет "НДС" кредит счета 68 (76 - для организаций, определяющих выручку от реализации по мере оплаты) - на сумму НДС по сумме стоимости проданных товаров, работ или услуг;

дебет счета 51 (50, 52) кредит счета 62 - на сумму денежных средств, поступивших на расчетный счет (в кассу, на валютный счет) в оплату поставленной продукции, выполненных работ или оказанных услуг.

Если цены в договоре поставки установлены в валюте, то при расчете покупателя в рублях при погашении дебиторской задолженности возникает суммовая разница, а при расчете в иностранной валюте - курсовая разница.[22, c.154]

Суммовая разница, возникшая при погашении дебиторской задолженности по операциям, связанным с оплатой реализованных товаров (выполненных работ, оказанных услуг), в соответствии со ст.162 НК РФ является объектом обложения НДС.

На сумму положительной суммовой разницы увеличивается оборот с последующей уплатой НДС (пп.2 п.1 ст.167 НК РФ). При возникновении отрицательной суммовой разницы осуществляется уменьшение налогооблагаемой базы для исчисления НДС.

Если выручка определяется на день оплаты товаров (работ, услуг), налогооблагаемая база для исчисления НДС корректируется на сумму отрицательной суммовой разницы.

Для погашения дебиторской задолженности могут применяться неденежные расчеты, в частности, товарообменные операции, уступка права требования, соглашение об отступном, погашение векселем.

При товарообменных операциях моментом погашения дебиторской задолженности является выполнение покупателем обязательств по отгрузке товаров в адрес поставщика. В соответствии с п.6.33 ПБУ 9/99 "Доходы организации" величина поступления или часть погашенной дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость этих товаров (ценностей) устанавливается исходя из цены, по которой организация обычно определяет стоимость аналогичных товаров (ценностей) [7, c.25]

При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступлений или дебиторская задолженность определяется обычной (чаще - рыночной) стоимостью товаров, переданных или подлежащих передаче, исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичных товаров.

Налоговая база для исчисления НДС при товарообменных операциях определяется как стоимость товаров (работ, услуг), определяемая исходя из цены сделки в соответствии с положениями ст.40 НК РФ, с учетом акцизов и без включения налога с продаж (п.2 ст.154 НК РФ). Кроме того, исчисление НДС зависит от порядка признания доходов организаций: по методу начисления (ст.271 НК РФ) или кассовому методу (ст.273 НК РФ). При товарообменной операции НДС исчисляется от суммы погашенной дебиторской задолженности [2, c. 325]

К неденежным расчетам с покупателями и заказчиками при погашении дебиторской задолженности относится уступка права требования - цессия, представляющая собой соглашение, по которому одна сторона переуступает права (требования) в пользу другой стороны за определенное вознаграждение или на безвозмездной основе. При переходе прав кредитора к другому лицу не требуется согласие должника (дебитора), если иное не предусмотрено законом или договором.

Сообщение должнику о договоре уступки права требования осуществляется в письменном виде с тем, чтобы исключить возможность погашения задолженности перед первым кредитором. Обычно такую задолженность приобретают организации, которые сами являются должниками дебитора. Это позволяет им получить скидку от номинала долга (дисконтом) с последующим погашением задолженности по полной стоимости.

В бухгалтерском учете основанием отражения операций по переуступке права требования являются соответствующий договор, акт сверки взаимных расчетов между поставщиком и должником, счет - фактура.

Согласно п.1 ст.155 НК РФ при уступке права требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (не освобождаются от налогообложения в соответствии со ст.149 НК РФ), или переходе указанного требования к другому лицу на основании закона налоговая база по операциям реализации указанных товаров (работ, услуг) определяется в порядке, предусмотренном ст.154 НК РФ [2, c.159]

Кроме того, на счете 62 могут быть оформлены проводки:

дебет счета 62 кредит счета 91 "Прочие доходы и расходы" - на сумму стоимости отгруженной продукции, выполненных работ, оказанных услуг, не относящиеся к продуктам по обычным видам деятельности, а также на сумму стоимости прочего имущества организации, проданного покупателям;

дебет счета 63 "Резервы по сомнительным долгам" кредит счета 62 - на сумму дебиторской задолженности, списанной за счет резерва по сомнительных долгам (при наличии соответствующих условий и при соблюдении установленной процедуры);

дебет счета 62 кредит счета 62 - на сумму номинала векселя полученного в оплату продукции (работ, услуг). Окончательно сумма дебиторской задолженности списывается по поступлении денежных средств в оплату векселя или по индоссированию (передаче) векселя третьей стороне.

Кроме счета 62 при расчетах с покупателями и заказчиками по-прежнему может использоваться счет 76. Обращаем внимание на то, что порядок использования счета 76 в Инструкции по применению нового Плана счетов более детализирован, а количество операций - существенно расширено [12,с.384].

К расчетам с покупателями и заказчиками непосредственное отношение имеет использование субсчета "Расчеты по претензиям". Наиболее широко этот субсчет используется при расчетах с поставщиками, подрядчиками, транспортными, кредитными организациям и т.п. С покупателями и заказчиками данный субсчет применяется только по штрафам, пеням, неустойкам, взыскиваемым за несоблюдение договорных обязательств. Обращаем внимание на то, что обязательным условием для отражения сумм финансовых санкций в бухгалтерском учете, является их признание плательщиками или факт присуждения этих санкций судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются).

В бухгалтерском учете эти суммы отражаются проводкой:

дебет счета 76 кредит счета 91.

По поступлении денежных средств в погашение задолженности по финансовым санкциям оформляется проводка:

дебет счета 51 (50, 52) кредит счета 76 «Расчеты с прочими дебиторами и кредиторами».

Рассмотренные выше моменты в учета расчетов с покупателями и заказчиками позволяют сделать вывод о том, что основным счетом для учета является счет 62 «Расчеты с покупателями и заказчиками», информация по покупателям и заказчикам на счете должна быть представлена в развернутом виде по каждому покупателю.

Задолженность покупателя (заказчика) необходимо отражать независимо от того, получены ли от него деньги за проданные товары, оказанные услуги, выполненные работы.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев