Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Организационно-экономическая характеристика ООО «Рудничное»

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

2.1 Организационно-экономическая характеристика ООО «Рудничное»

Общество с ограниченной ответственностью «Рудничное» занимается разведением сельскохозяйственной птицы.

Юридический адрес Общества: Российская Федерация, 398501, Липецкая область, Липецкий район, село Кузьминские Отвержки.

Общество с ограниченной ответственностью «Рудничное» создано в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью» от 08.02.98г. № 14-ФЗ и является коммерческой организацией. Организация зарегистрирована регистрационным отделом при Администрации г. Липецка 22.10.2002г, свидетельство № 2178, регистрационный ИНН № 4824031170/481301001. Учредителем Общества является физическое лицо. Уставный капитал общества в настоящее время составляет 18000 руб.

Руководитель общества − Кирьянов Эдуард Леонидович.

Главный бухгалтер − Чеснокова Любовь Владимировна.

ООО «Рудничное» создано с целью осуществления коммерческой деятельности, внедрения новых технологий и условий хозяйствования, вовлечения заинтересованных лиц, в том числе иностранных, в сферу экономического оборота, а также повышения уровня материального благосостояния участников и иных, привлекаемых в общество лиц.

Общество, согласно уставу (приложение 1) осуществляет следующие виды деятельности:

разведение, выращивание, убой и подготовка к продаже домашней птицы; производство, закупка, переработка и реализация сельскохозяйственной продукции; производство мяса и пищевых субпродуктов сельскохозяйственной птицы, производство пера и пуха; осуществление торговой, торгово-закупочной и торгово-посреднической деятельности (в том числе создание и эксплуатация магазинов), оптовая, розничная и комиссионная торговля, проведение товарообменных операций, торговля производимыми, а также приобретенными в установленном законодательством порядке продукцией и товарами; создание и эксплуатация складских комплексов, оказание складских услуг, а также упаковка, хранение, транспортировка, экспедирование, организация сбыта продукции; оказание транспортно-экспедиционных услуг по перевозке грузов и пассажиров автомобильным и другими видами транспорта; закупка, обработка, производство и реализация полуфабрикатов, комплектующих изделий, сырья, материалов, узлов, приборов, инструментов, технологического оборудования, другой продукции и товаров.

Управление деятельностью организации осуществляется ее собственником, который самостоятельно определяет структуру управления и формирует штаты. Размер и фонд оплаты труда работников определен штатным расписанием и утвержден руководителем организации. Организация заключает договора на поставки, как с производителями товаров, так и с оптовыми организациями торговли, для реализации промышленных товаров народного потребления и сопутствующих товаров.

Общество имеет в собственности обособленное имущество, созданное за счет вкладов его учредителя, а также произведенное или приобретенное в процессе его деятельности. Имущество, принадлежащее ООО «Рудничное», учитывается на самостоятельном балансе в соответствии с правилами ведения бухгалтерского учета, установленных в законодательном порядке. Общество самостоятельно осуществляет бухгалтерский учет имущества, финансовых обязательств и результатов финансово-хозяйственной деятельности.

Бухгалтерский учет в ООО «Рудничное» основывается на учетной политике предприятия и осуществляется в соответствии с Федеральным законом РФ № 129-ФЗ от 21.11.1996 г. «О бухгалтерском учете», Налоговым кодексом РФ, действующими законодательными и нормативными актами, регулирующими бухгалтерский учет и налогообложение в организациях РФ, а также внутренними нормативными документами. Учетная политика организации на 2005 год была разработана главным бухгалтером и утверждена приказом директора от 31.12.2003г. В своей работе главный бухгалтер использует План счетов бухгалтерского учета и инструкцию по его применению, утвержденный приказом Минфина РФ 31.10.2000 № 94н. В учетной политике организации приведен порядок оценки видов имущества и обязательств (приложение 2).

Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 г. № 49н, количество инвентаризаций в отчетном году и сроки их проведения устанавливаются организациями самостоятельно, на основе действующего законодательства РФ и отражаются в учетной политике.

В составе годовой отчетности предоставляется бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет об изменении капитала (форма № 3), Отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу. В соответствии с законом РФ «О бухгалтерском учете» № 129-ФЗ от 21.11.96 г., а также с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным приказом Минфина РФ от 09.12.98 г. № 60н и частью второй Налогового кодекса РФ. Правила составления бухгалтерской отчетности установлены Приказом Минфина РФ от 29.07.1998 г. № 34 н (ред. от 24.02.2000) «Об утверждении положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ», Приказом Минфина № 67 и «Указания о порядке составления и предоставления бухгалтерской отчетности», Положениями по ведению бухгалтерского учёта, данной учётной политикой. Бухгалтерская отчетность составляется ежемесячно для внутреннего пользования и налоговых расчётов, ежеквартально, нарастающим итогом с начала отчётного года, в налоговую инспекцию и статистический орган. Составляется и утверждается формы регистров бухгалтерского учёта и график документооборота.

В бухгалтерском балансе приводятся данные об общей сумме долгосрочной и краткосрочной задолженности с выделением задолженностей по покупателям и заказчикам, векселям к получению, дочерним и зависимым обществам, авансам выданным и прочим дебиторам. В пассиве баланса приведена общая сумма кредиторской задолженности и показаны ее виды. При значительных суммах по статьям прочих дебиторов и прочих кредиторов данные о составляющих этих статей приводят в пояснительной записке к годовому отчету. Раскрытие информации организации, связанной с осуществлением внутрихозяйственных расчетов, в составе пояснительной записки к годовому финансовому отчету осуществляется в строгом соответствии с правилами, установленными ПБУ 12/2000.

Ведение бухгалтерского учета в ООО «Рудничное» автоматизировано с использованием программы «1С: Предприятие». Данная конфигурация состоит из версии «Бухгалтерия. Склад. Зарплата. Кадры». Главное преимущество конфигурации состоит в том, что в ней поддерживается единое информационное пространство и реализуется автоматическое отражение данных оперативного учета торговой деятельности, в том числе оперативного складского учета, и результатов расчета заработной платы с необходимой степенью детализации. При ведении столь разнообразного учета в единой базе данных появляется возможность получать сводные отчеты, базирующиеся на информации из разных направлений учета. В конфигурации реализована методология учета, разработанная в строгом соответствии с нормативной базой по ведению бухгалтерского учета. Аппарат бухгалтерии состоит из 6 человек, во главе которого находится главный бухгалтер. Имеются бухгалтера производства, расчетов, материалисты, учета реализации и кассир.

Деятельность исследуемого торгового предприятия характеризуется рядом экономических показателей. Для того чтобы выявить, как менялись эти показатели в течение исследуемого периода, данные сгруппируем, и сведем их в таблицу 3.

Данные для анализа возьмем из формы № 1 Бухгалтерский баланс (приложение 3), формы № 2 Отчет о прибылях и убытках (приложение 4) и формы № 5 Приложение к бухгалтерскому балансу (приложение 5) за 2007 год.

Исходя из данных таблицы 3, необходимо отметить, что в исследуемый период выручка в относительном измерении выросла на 162,2 % и 54,3 % соответственно и составила в 2007 году 201952 тыс. руб.

Таблица 3

Основные показатели производственно-экономической деятельности ООО «Рудничное» в 2005 -2007 годы

| Показатели | годы | изменение | |||||

| 2005/2006 | 2006/2007 | ||||||

| 2005 | 2006 | 2007 | абсол. | относ., % | абсол. | относ., % | |

| выручка, тыс. руб. | 49911 | 130885 | 201952 | 80974 | 162,2 | 71067 | 54,3 |

| себестоимость, тыс. руб. | -90836 | -136648 | -204399 | -45812 | 50,4 | -67751 | 49,6 |

| валовая прибыль (убыток), тыс. руб. | -40925 | -5763 | -2447 | 35162 | -85,9 | 3316 | -57,5 |

| прибыль (убыток) от продаж, тыс. руб. | -40925 | -5763 | -2447 | 35162 | -85,9 | 3316 | -57,5 |

| прочие доходы, тыс. руб. | 60742 | 20844 | 25976 | -39898 | -65,7 | 5132 | 24,6 |

| прочие расходы, тыс. руб. | -19449 | -14624 | -20748 | 4825 | -24,8 | -6124 | 41,9 |

| прибыль от прочей деятельности, тыс. руб. | 41293 | 6220 | 5228 | -35073 | -84,9 | -992 | -15,9 |

| прибыль до налогообложения, тыс. руб. | 368 | 457 | 2781 | 89 | 24,2 | 2324 | 508,5 |

| текущий налог на прибыль, тыс. руб. | -200 | -403 | -457 | -203 | 101,5 | -54 | 13,4 |

| налоговые санкции, тыс. руб. | -156 | -18 | -307 | 138 | -88,5 | -289 | 1605,6 |

| чистая прибыль, тыс. руб. | 12 | 36 | 2017 | 24 | 200,0 | 1981 | 5502,8 |

| среднесписочная численность работников, чел. | 290 | 300 | 345 | 10 | 3,4 | 45 | 15,0 |

| затр. на опл. труда и отч. в соц. нужды, тыс. руб. | 592 | 2916 | 8215 | 2324 | 392,6 | 5299 | 181,7 |

| выработка на одного работника, тыс. руб./чел. | 172,1 | 436,3 | 585,4 | 264,2 | 153,5 | 149,1 | 34,2 |

| зарплатоёмкость, % | 1,2 | 2,2 | 4,1 | 1,0 | 87,8 | 1,8 | 82,6 |

| стоимость основных средств (остаточная), тыс. руб. | 16575 | 87276 | 81436 | 70701 | 426,6 | -5840 | -6,7 |

| фондоёмкость, % | 33,2 | 66,7 | 40,3 | 33,5 | 100,8 | -26,4 | -39,5 |

| фондоотдача, коэффициент | 3,0 | 1,5 | 2,5 | -1,5 | -50,2 | 1,0 | 65,4 |

| рентабельность затрат, % | -45,1 | -4,2 | -1,2 | 40,8 | -90,6 | 3,0 | -71,6 |

| рентабельность продаж, % | -82,0 | -4,4 | -1,2 | 77,6 | -94,6 | 3,2 | -72,5 |

При этом себестоимость выросла на 50,4 % и 49,6 % соответственно и в 2007 году составила 204399 тыс. руб. Валовая убыток уменьшился на 85,9 % и 57,5 % соответственно и в 2007 году составил 2447 тыс. руб. Таким образом, выручка растет опережающими темпами прироста по сравнению с себестоимостью.

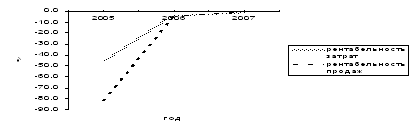

Рентабельность продаж остается отрицательной, но, тем не менее, в исследуемый период рентабельность выросла на 94,6 % и 72,5 % соответственно и в 2007 году составила (- 1,2 %). Чтобы проиллюстрировать изменение разных видов рентабельности организации нарисуем график 1.

Рис. 1. Динамика разных видов рентабельности ООО «Рудничное» в 2005 - 2007 годы

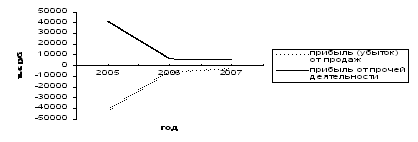

Чистая прибыль ООО «Рудничное» в исследуемый период выросла на 200,0 % и 5502,8 % соответственно и в 2007 году достигла суммы в 2017 тысяч рублей.

Рис. 2. Динамика финансовых результатов по разным видам деятельности ООО «Рудничное» в 2005 - 2007 годы

Другими словами, у организации есть прибыль от прочих видов деятельности. Чтобы проиллюстрировать изменение финансовых результатов по разным видам деятельности организации нарисуем график 2.Остаточная стоимость основных средств в исследуемый период выросла на 426,6 % и уменьшилась на 6,7 % соответственно и в 2007 составила 81436 тыс. руб. Фондоёмкость организации весьма большая и в течение исследуемого периода выросла на 100,8 % и уменьшилась на 39,5 % соответственно и в 2007 году составила 40,3 %.

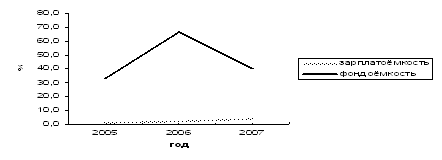

Большая фондоёмкость организации объяснима, если учитывать, что разведение и переработка сельскохозяйственной птицы требует дорогого и современного оборудования. Важным является также выполнение организацией социальной функции. Так, организация последовательно увеличивала размеры заработной платы и отчислений на социальные нужды.

Рис. 3. Динамика ресурсоёмкости производства продукции ООО «Рудничное» в 2005 - 2007 годы

В течение исследуемого периода данная статья затрат выросла на 392,6 % и 181,7 % соответственно, что намного выше процента инфляции за те же периоды и в 2007 году составила 8215 тыс. руб. Зарплатоёмкость в течение исследуемого периода выросла на 87,8 % и 82,6 % соответственно и в 2007 году достигла 4,1 %. Чтобы проиллюстрировать изменение фондоемкости и зарплатоемкости организации нарисуем график 3.

Таким образом, ООО «Рудничное» наращивает объемы товарооборота и уменьшает убыток от основной деятельности (производство птицы), что свидетельствует о повышении его финансовой устойчивости и независимости.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

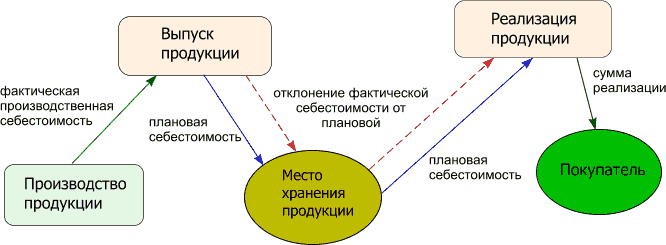

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев