Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

3.2 Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Вначале проведем общую оценку активности предприятия по реализации продукции. Для анализа необходимы данные книги продаж, по дебетовому обороту и конечному остатку дебетовому счета 43 «Готовая продукция», некоторые аналитические данные. Результаты анализа сведем в таблицу 8.

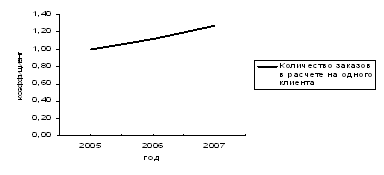

Как свидетельствуют данные таблицы 8, в течение исследуемого периода у организации количество заказов в расчете на одного клиента последовательно росло на 11,5 % и 14,1 % соответственно и в 2007 году составил 1,27. Данный показатель характеризует лояльность покупателей и то, что клиенты впоследствии повторно размещают свои заказы, характеризует высокую эффективность маркетинга организации.

Таблица 11

Общая оценка активности ООО «Рудничное» в 2005 – 2007 годах по реализации продукции

| Показатель | Годы | Изменения (+,-) | |||||

| 2005/2006 | 2006/2007 | ||||||

| 2005 | 2006 | 2007 | пункты | темп роста, % | пункты | темп роста, % | |

| Количество заказов в расчете на одного клиента | 1,00 | 1,12 | 1,27 | 0,12 | 111,5 | 0,16 | 114,1 |

| Оборот, приходящийся на заказ | 4,63 | 5,54 | 5,43 | 0,90 | 119,5 | -0,11 | 98,0 |

| Оборот, приходящийся на одного сотрудника предприятия | 172,1 | 436,3 | 585,4 | 264,2 | 253,5 | 149,1 | 134,2 |

| Удельный вес остатков нереализованной продукции в общем обороте | 5,0 | 7,0 | 3,2 | 2,0 | 140,0 | -3,8 | 45,5 |

В то же время, слишком высокое значение данного коэффициента свидетельствует о зависимости производителя от крупных дистрибьюторов. Поэтому менеджменту организации необходимо найти «золотую середину», т.е. такое значение коэффициента, которое будет оптимально для организации.

В случае ООО «Рудничное», по нашему мнению, необходимо всячески способствовать повышению количеству заказов в расчете на одного клиента, т.к. значение в 1,27 кажется малым. Организации необходима мощная сбытовая система, то есть необходимо всячески увеличивать количество постоянных контрагентов. С этой целью, необходимо провести адекватные изменения в ценовой политике для поддержания спроса на свою продукцию на необходимом уровне. Например, разработать систему дисконта при повторном обращении клиента.

Чтобы проиллюстрировать динамику количества заказов в расчете на одного клиента ООО «Рудничное» с 2005 по 2007 годы нарисуем график 10.

Рис. 10. Динамика количества заказов в расчете на одного клиента ООО «Рудничное» в 2005 - 2007 годы

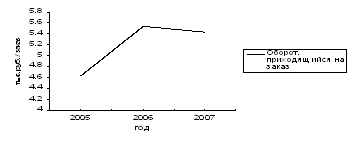

Как свидетельствуют данные таблицы 8, в течение исследуемого периода у организации оборот, приходящийся на заказ, в период с 2005 по 2006 годы вырос на 19,5 % и составил 5,54 тысяч рублей на заказ. В период же с 2006 по 2007 годы оборот уменьшился на 2,0 % и составил 5,43 тысяч рублей на заказ. Но этот факт нельзя считать отрицательным, так как большее количество мелких клиентов является предпочтительнее меньшего количества крупных покупателей (внезапно наступившая неплатежеспособность крупных покупателей может нанести ущерб организации). Таким образом, менеджменту организации необходимо и в дальнейшее расширять клиентскую базу организации (рекламные компании и пр.).

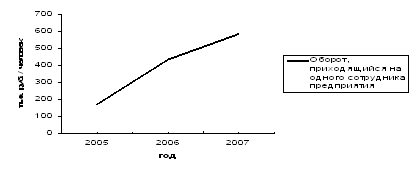

Как свидетельствуют данные таблицы 8, в течение исследуемого периода у организации оборот, приходящийся на одного сотрудника предприятия последовательно рос на 38,8 % и 13,6 % соответственно и в 2007 году составил 585,4 тыс. руб. / человек. То есть, производительность труда в организации последовательно растет.

Чтобы проиллюстрировать динамику оборота, приходящегося на заказ ООО «Рудничное» с 2005 по 2007 годы нарисуем график 11.

Рис. 11. Динамика оборота, приходящегося на заказ ООО «Рудничное» в 2005 - 2007 годы

Чтобы проиллюстрировать динамику оборота, приходящегося на одного сотрудника предприятия ООО «Рудничное» с 2005 по 2007 годы нарисуем график 12.

Рис. 12. Динамика оборота, приходящегося на одного сотрудника предприятия ООО «Рудничное» в 2005 - 2007 годы

В дальнейшем необходимо проанализировать обеспеченность организации запасами готовой продукции. Например, можно рассчитать удельный вес остатков нереализованной продукции в общем обороте. Данные для расчета коэффициентов возьмем из оборотно-сальдовой ведомости организации по счету 43 «Готовая продукция». Для расчета среднегодовых остатков нереализованной продукции необходимы данные по конечному дебетовому остатку данного счета. Товарооборот возьмем из кредитового оборота по данному счету. Необходимые данные сведем в таблицу, приложение 16 (табл. 10).

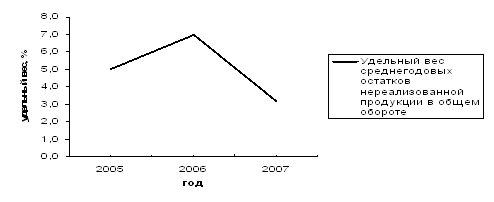

Как свидетельствуют данные таблицы 8, в течение исследуемого периода у организации удельный вес остатков нереализованной продукции в общем обороте вырос на 40,0 % и уменьшился на 54,5 % соответственно и в 2007 году составил 3,2 %. Вероятно, было бы оптимально, если бы уровень товарных запасов в стоимостном выражении рос с теми же темпами прироста, что и товарооборот. Другими словами, удельный вес запасов готовой продукции должен оставаться на одном уровне, оптимальном для данной организации.

Чтобы проиллюстрировать динамику удельного веса остатков нереализованной продукции в общем обороте ООО «Рудничное» с 2005 по 2007 годы нарисуем график 13.

Рис. 13. Динамика удельного веса остатков нереализованной продукции в общем обороте ООО «Рудничное» в 2005 - 2007 годы

В дальнейшем необходимо провести анализ дебиторской задолженности, которая имеет большое значение, особенно в периоды инфляции. Для анализа необходимы данные формы № 1 «Бухгалтерский баланс» (приложение 3) и формы № 2 «Отчет о прибылях и убытках» (приложение 4) за период с 2005 по 2007 годы включительно. Результаты анализа сведем в таблицу 12.

Таблица 12

Состав, структура и динамика дебиторской и кредиторской задолженностей ООО «Рудничное» в 2005 - 2007 годы

| Показатель | 2005 год | 2006год | 2007 год | Изменение (+,-) | ||||||||

| 2005/2006 | 2006/2007 | |||||||||||

| тыс. руб. | % от задолженности | тыс. руб. | % от задолженности | тыс. руб. | % от задолженности | тыс. руб. | пункты | темп роста, % | тыс. руб. | пункты | темп роста, % | |

| дебиторская задолженность покупателей и заказчиков | 9897 | 28,9 | 13112 | 31,1 | 256 | 0,7 | 3215 | 2,1 | 132,5 | -12856 | -30,3 | 2,0 |

| прочая | 24337 | 71,1 | 29106 | 68,9 | 34154 | 99,3 | 4769 | -2,1 | 119,6 | 5048 | 30,3 | 117,3 |

| Итого дебиторской задолженности | 34234 | 100,0 | 42218 | 100,0 | 34410 | 100,0 | 7984 | 0,0 | 123,3 | -7808 | 0,0 | 81,5 |

| задолженность поставщикам и подрядчикам | 2898 | 44,8 | 4538 | 33,4 | 16816 | 80,4 | 1640 | -11,4 | 156,6 | 12278 | 47,0 | 370,6 |

| перед персоналом организации | 3567 | 55,2 | 9049 | 66,6 | 4102 | 19,6 | 5482 | 11,4 | 253,7 | -4947 | -47,0 | 45,3 |

| задолженность по налогам и сборам | - | 0,0 | - | 0,0 | 2 | 0,0 | 0 | 0,0 | - | 2 | 0,0 | - |

| прочая | - | 0,0 | - | 0,0 | - | 0,0 | 0 | 0,0 | - | 0 | 0,0 | - |

| Итого кредиторской задолженности | 6465 | 100,0 | 13587 | 100,0 | 20920 | 100,0 | 7122 | 0,0 | 210,2 | 7333 | 0,0 | 154,0 |

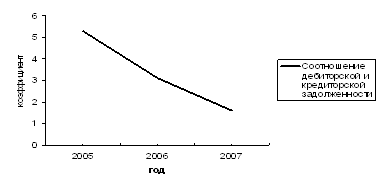

Данные таблицы 12 свидетельствуют о том, что абсолютная величина дебиторской задолженности в исследуемый период выросла на 23,3 % и уменьшилась на 18,5 % соответственно. Относительная величина дебиторской задолженности, то есть дебиторская задолженность на 1 рубль товарооборота в исследуемый период последовательно снижалась на 53 % и 47,2 % соответственно. Если сравнивать дебиторскую задолженность с кредиторской задолженностью это соотношение в исследуемый период уменьшилось, на 41,3 % и 47,1 % соответственно и в 2007 году составило 1,6.

Таблица 11

Соотношение дебиторской и кредиторской задолженности ООО «Рудничное» в 2005 - 2007 годы

| Показатель | Годы | Изменение (+,-) | |||||||

| 2005/2006 | 2006/2007 | ||||||||

| 2005 | 2006 | 2007 | тыс. руб. | пункты | темп роста, % | тыс. руб. | пункты | темп роста, % | |

| Соотношение дебиторской и кредиторской задолженности, раз | 5,3 | 3,1 | 1,6 | - | -2,2 | 58,7 | - | -1,5 | 52,9 |

| Дебиторской задолженности на 1 руб. товарооборота | 0,6859 | 0,3226 | 0,1704 | - | -0,3633 | 47,0 | - | -0,1522 | 52,8 |

| Кредиторской задолженности на 1 руб. товарооборота | 0,1295 | 0,1038 | 0,1036 | - | -0,0257 | 80,1 | - | -0,0002 | 99,8 |

Следовательно, организация остается преимущественно кредитором в своих отношениях с контрагентами, но при этом все меньше. Видимо, организация приняла меры по повышению оборачиваемости дебиторской задолженности путем ужесточения платежной дисциплины в отношении дебиторов.

С одной стороны, это положительное явление, т.к. избыточная дебиторская задолженность может служить потенциальным источником внереализационных убытков (увеличивается риск неплатежей со стороны покупателей продукции). К тому же, иммобилизация собственных оборотных средств, становится особенно невыгодной в условиях высокой инфляции. С другой стороны, это отрицательное явление, т.к. предоставление торгового кредита служит стимулированию продаж, а следовательно, росту прибыли в будущем.

Следовательно, необходима о льная кредитная политика организации по отношению к покупателям, разборчивый выбор партнеров, необходим анализ возможного наступления неплатежеспособности или банкротства потребителей.

Но все же, менеджменту организации необходимо, по нашему мнению, увеличивать размеры данного актива (в абсолютном размере). Также, можно привязать предоставление торгового кредита к товарообороту, т.е. сохранять его удельный вес на одном уровне.

Чтобы проиллюстрировать динамику соотношения дебиторской и кредиторской задолженностей в организации с 2005 по 2007 годы нарисуем график 14.

Рис. 14. Динамика соотношения дебиторской и кредиторской задолженностей ООО «Рудничное» в 2005 - 2007 годы

Таким образом, после анализа расчетов с покупателями в ООО «Рудничное» в период с 2005 по 2007 годы менеджменту предприятия можно рекомендовать следующие управленческие решения:

необходимо всячески способствовать повышению количеству заказов в расчете на одного клиента, т.к. значение в 1,27 кажется малым. Организации необходима мощная сбытовая система, то есть необходимо всячески увеличивать количество постоянных контрагентов. С этой целью, необходимо провести адекватные изменения в ценовой политике для поддержания спроса на свою продукцию на необходимом уровне. Например, разработать систему дисконта при повторном обращении клиента;

большее количество мелких клиентов является предпочтительнее меньшего количества крупных покупателей (внезапно наступившая неплатежеспособность крупных покупателей может нанести ущерб организации). Таким образом, менеджменту организации необходимо и в дальнейшее расширять клиентскую базу организации (рекламные компании и пр.);

было бы оптимально для осуществления бесперебойной торговой деятельности, если бы уровень товарных запасов в стоимостном выражении рос с теми же темпами прироста, что и товарооборот. Другими словами, удельный вес запасов готовой продукции должен оставаться на одном уровне, оптимальном для данной организации;

организация остается преимущественно кредитором в своих отношениях с контрагентами, но при этом все меньше. Видимо, организация приняла меры по повышению оборачиваемости дебиторской задолженности путем ужесточения платежной дисциплины в отношении дебиторов. По нашему же мнению, необходимо увеличивать размеры данного актива (в абсолютном размере). Также, можно привязать предоставление торгового кредита к товарообороту, т.е. сохранять его удельный вес на одном уровне. Но при этом, необходима кредитная политика организации по отношению к покупателям, разборчивый выбор партнеров, необходим анализ возможного наступления неплатежеспособности или банкротства потребителей.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев