Нормативно-правове та літературне забезпечення обліку основних

Організаційно-економічна характеристика селянсько-фермерського

Характеристика основних економічних показників господарства

Організація облікової служби

Стан охорони праці та заходи його покращення

Стан екологічної безпеки та заходи його покращанням

Організація обліку та контролю основних засобів

Синтетичний і аналітичний облік основних засобів

Облік зносу (амортизації) основних засобів

Облік витрат на ремонт і поліпшення основних засобів

Контроль основних засобів

Напрями вдосконалення обліку основних засобів

Навигация

Нормативно-правове та літературне забезпечення обліку основних

Організація обліку та контролю основних засобів на підприємстві

110391

знак

19

таблиц

0

изображений

1.2 Нормативно-правове та літературне забезпечення обліку основних

засобів

Організація бухгалтерського обліку на підприємствах регламентується рядом законодавчих актів. Важливим актом є Закон України “Про бухгалтерський облік і фінансову звітність в Україні”. Цей закон визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. Згідно даного документу бухгалтерський облік є обов’язковим видом обліку, який ведеться підприємствами, так як фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, ґрунтуються на даних бухгалтерського обліку. Питання організації бухгалтерського обліку на підприємстві, відповідальність за правильність його ведення несе власник або уповноважений орган, який здійснює керівництво підприємством відповідно до законодавства та установчих документів [11].

В зв’язку з реформуванням системи бухгалтерського обліку Міністерством фінансів України було затверджено План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операції підприємств і організацій. Для обліку основних засобів у Плані передбачено рахунок 10 „Основні засоби” і ряд субрахунків [24].

Крім цього затверджено інструкцію про застосування плану рахунків [17]. Вона спрямована на забезпечення єдності відображення однорідних за змістом господарських операцій на відповідних синтетичних рахунках і субрахунках. В інструкції наведено коротку характеристику і призначення синтетичних рахунків і субрахунків, типову схему реєстрації та групування інформації про господарські операції.

Значна роль відводиться П (С)БО. Для обліку основних засобів передбачений П(С)БО7 „Основні засоби”. Це положення визначає методологічні засади формування в бухгалтерському обліку інформації про основні засоби та інші необоротні матеріальні активи, а також розкриття інформації про них у фінансовій звітності [21]. Стандарт 7 містить вимогу класифікації основних засобів на дев’ять груп. Одним із основних і значущих термінів стандартує поняття „справедлива вартість”. Від правильності визначення справедливої вартості залежить первинна вартість основних засобів, придбаних внаслідок бартерних операцій, одержаних безоплатно або у рахунок внеску до статутного капіталу.

Новим у Стандарті 7 є те, що первинна вартість об’єктів основних засобів, зобов’язання за якими виражені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об’єкта основних засобів.

Крім цього Стандарт 7 пропонує п’ять методів амортизації, а також дозволяє застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством.

Обмін основних засобів, формування вартості у фінансовому обліку з прийняттям стандарту 7 докорінно відрізняється від податкового обліку. Оскільки досліджуване господарство при нарахуванні амортизації користується методами передбачені податковим обліком, то вони при цьому керуються положеннями Закону України „Про оподаткування прибутку підприємств” у редакції від 22.05.1987 р. (зі змінами і доповненнями).

Згідно цього Закону під терміном „амортизація” основних фондів і нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скориговагоного прибутку платника податку у межах норм амортизаційних відрахувань, установлених цією статтею [12].

Основні фонду поділяються на три групи, для яких, відповідно до Закону і встановлену річну норму амортизації для І групи – 5%, ІІ групи – 25% і IV групи – 15%.

Згідно п. 8.8. ст. 8 Закону платники податку мають право протягом звітного року віднести до валових витрат будь-які витрати, пов’язані з поліпшенням основних фондів, у сумі, що не перевищує 5 відсотків сукупної балансової вартості груп основних фондів на початок звітного року.

Всі сільськогосподарські формування, які ведуть бухгалтерський облік за журнально-ордерною формою обліку повинні використовувати регістри журнально-ордерної форми. По даний час в досліджувальному господарстві керуються Інструкцією по журнально-ордерній формі обліку в сільськогосподарських підприємствах [16]. Проте наказом Міністерства фінансів України від 29 грудня 2000 р. № 356 затверджені Методичні рекомендації по застосуванню регістрів бухгалтерського обліку [20]. Прийняті Методичні рекомендації є важливим кроком виконання заходів з реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів фінансової звітності.

Методичними рекомендаціями передбачено складання журналів, відомостей, Головної книги, таблиці аналітичних даних, аркушів-розшифровок.

Основним засобам на підприємстві відводиться важлива роль, а тому необхідно контролювати їх надходження і вибуття. Основним документом, яким визначено завдання економічного контролю, його органи, права і обов’язки посадових осіб, які здійснюють функції економічного контролю ревізійних комісій є Закон України „Про контрольно-ревізійну службу” [13].

Незалежний контроль (аудит) регулюється Законом України „Про аудиторську діяльність” від 22.04.1993 р., який визначає правові засади здійснення такої діяльності в Україні і спрямований на створення незалежного фінансового контролю з метою захисту інтересів власника [14].

Крім законодавчих актів при написанні роботи ми керувалися підручниками, використовували матеріали зі статей науковців.

В підручнику під редакцією Литвина Ю.Я. „Бухгалтерський облік у сільськогосподарському господарстві” детально подано завдання обліку основних засобів, а також порядок ведення і заповнення первинних і зведених документів [3].

Економічний зміст, класифікацію та оцінку основних засобів, облік їх надходження і вибуття набули висвітлення в підручнику Скирпона О.П., Олійника В.М. та Палюха М.С. „Бухгалтерський обліку сільськогосподарському господарстві. [27].

Проте рік видання цих підручників передує реформуванню системи бухгалтерського обліку і тому в них не відраховано всіх змін щодо методики ведення обліку та нові рахунки.

Є ряд підручників, в яких висвітлено облік основних засобів вже зі всіма змінами.

В підручнику Гарасима П.М. „Фінансовий облік і звітність на підприємствах різних галузей” подано характеристику синтетичних рахунків та типові кореспонденції [5].

Значну увагу обліку основних засобів, а саме їх класифікації, оцінку, обліку надходження і вибуття. Амортизації тощо приділено в підручнику Огійчука М.Ф.„Бухгалтерський облік на сільськогосподарських підприємствах” [23]/

Вдало подано облік руху основних засобів та документування господарських операцій, а також розрахунок амортизаційних відрахувань за різними методами в підручнику Ф.Ф. Бутинзе „Бухгалтерський фінансовий облік” [4]. Проте цей підручник не призначений для сільськогосподарських вузів і тому в ньому не відображено специфіку обліку засобів у сільськогосподарському господарстві.

Заслуговує на увагу стаття О. Капінус, Т. Високос „Облік надходження та вибуття основних засобів у сільському господарстві” [18]. Автори розкрили методику обліку надходження основних засобів і її документальне оформлення та обліку вибуття основних засобів керуючись при цьому П (С) БО7 „Основні засоби”.

У статті Губачова О. „Обираємо метод нарахування амортизації основних засобів” автор докладно розглядає методи амортизації як в теоретичному, так і в практичному плані, показуючи при цьому переваги і недоліки одного методу над іншим [8]. При цьому автор зазначає, що обраний метод має сприяти прискоренню оновлення основних засобів, визначенню реальної величини прибутку, найкраще врахувати усі фактори, пов’язані з експлуатацією об’єкта основних засобів тощо.

Білоусов А. У статті „Про проблеми практичного застосування нового порядку переоцінки основних засобів” розглядає досить актуальну і важливу на даний час проблему переоцінки. Як вказує автор, одним з найбільш складених і трудомістких для виконання вимог П (С) БО7 є розділ, що стосується нового порядку переоцінки основних засобів [1]. Оскільки згідно П (С) БО7 підприємство переоцінює об’єкт основних засобів, якщо його залишкова вартість значно (більш ніж на 10%) відрізняється від справедливої вартості на дату балансу, тому постає ще одна проблема – вибір оцінки основних засобів для нарахування амортизації, а саме як нарахувати амортизаційні відрахування з первісної чи переоціненої вартості.

Похожие работы

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

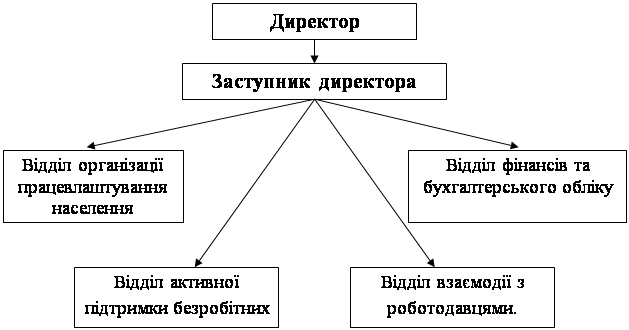

... бюджету та звіт про виконання бюджету Фонду; пропозиції щодо розміру резерву коштів Фонду; · звіт про діяльність. Відділ фінансів та бухгалтерського обліку Біловодського районного центру зайнятості працює керуючись Положенням про відділ. Контроль за фінансово-господарською діяльністю установи покладено на відділ фінансів та бухгалтерського обліку який очолює начальник відділу-головний ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... є зіставлення на відповідність даних первинних, аналітичних та синтетичних регістрів обліку. Висновки. Курсова робота була присвячена вивченню аудиту основних засобів на підприємстві харчової промисловості. В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ...

0 комментариев