Нормативно-правове та літературне забезпечення обліку основних

Організаційно-економічна характеристика селянсько-фермерського

Характеристика основних економічних показників господарства

Організація облікової служби

Стан охорони праці та заходи його покращення

Стан екологічної безпеки та заходи його покращанням

Організація обліку та контролю основних засобів

Синтетичний і аналітичний облік основних засобів

Облік зносу (амортизації) основних засобів

Облік витрат на ремонт і поліпшення основних засобів

Контроль основних засобів

Напрями вдосконалення обліку основних засобів

Навигация

Облік витрат на ремонт і поліпшення основних засобів

Організація обліку та контролю основних засобів на підприємстві

110391

знак

19

таблиц

0

изображений

3.4 Облік витрат на ремонт і поліпшення основних засобів

Обов’язковою умовою ефективного використання і продовження строку експлуатації основних засобів є постійне підтримання їх в робочому стані за рахунок проведення періодичних ремонтів і технічного обслуговування та поліпшення.

В бухгалтерському обліку до 01.07.2000 р. і в податковому обліку витрати як з ремонту основних фондів, так і з їх поліпшення відносяться на валові витрати тільки в межах 5% від балансової вартості відповідної групи основних фондів на початок року, а понад цю межу – на збільшення вартості основних фондів з наступною амортизацією.

Після 01.07.2000 р. бухгалтерський облік з ремонту і поліпшення основних фондів регламентується П (С) БО7. Так, на підставі п. 14 П (С) БО7 первісна вартість основних засобів збільшується на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, спочатку очікуваних від використання об’єкта основних засобів. Витрати, що здійснюються для забезпечення майбутніх економічних вигод, спочатку очікуваних від використання об’єкта основних засобів, включаються до складу витрат звітного періоду п. 15 П(С) БО7). Таким чином, після 01.07.2000 р. для цілей відображення операцій у бухгалтерському обліку підприємству необхідно чітко розмежовувати ремонт основних засобів та їх поліпшення

Під терміналом ремонт, на підставі П (С) БО7, а також ст. 8 Закону про оподаткування прибутку слід розуміти відновлення первісних споживчих і функціональних якостей об’єкта основних фондів, частково втрачених у ході експлуатації даного об’єкта в господарській діяльності підприємства. При цьому, згідно П (С) БО7, не відбувається збільшення спочатку очікуваних вигод від використання даного об’єкта, а відбувається відновлення величини раніше очікуваних вигод. Згідно п. 15 П (С) БО7 витрати на ремонт підприємство відносить на витрати діяльності

Під поліпшенням основних фондів, згідно п. 14 П (С) БО7, слід розуміти збільшення споживчих якостей об’єкта (у вигляді модернізації, добудови, дообладнання, реконструкцій тощо), що призводить до збільшення майбутніх економічних вигод. Витрати на поліпшення основних фондів відносяться, згідно П (С) БО7, у збільшення їх первісної вартості з наступним нарахуванням амортизації на всю вартість основних фондів (і в тому числі на суму цього поліпшення).

Збільшення економічних вигод може бути досягнуто двома шляхами:

- збільшення надходжень грошових коштів внаслідок зростання виробничої потужності об’єкту,;

- зменшення витрат, пов’язаних з використанням об’єкту основних засобів.

Класифікацію ремонту основних засобів розглянемо на рис. 3.2

Залежно від обсягу і характеру робіт, розміру витрат розрізняють ремонт капітальний і поточний.

Витрати на ремонт основних засобів обліковують на рахунках 23 „Виробництво”, 91 „Загальновиробничі витрати”, 92 „Загальногосподарські витрати”, 93 „Витрати на збут”, 94 „Інші витрати”, залежно від того, де їх використовують: у виробництві, при реалізації продукції, у житлово-комунальному господарстві.

Ремонт основних засобів здійснюють на основі заяви керівників виробничих підрозділів, у яких експлуатуються основні засоби; що потребують ремонту. При ремонті господарським способом інженер механік господарства складає Відомість дефектів на ремонт машин. У ній зазначають виявлені дефекти, вказують потребу в запасних частинах і матеріалах, обсяг робіт і визначають нормативну вартість ремонту. На підставі затвердженої керівництвом відомості дефектів виписують лімітно-забірну картку на видачу матеріалів для ремонту, складають наряд на відрядну роботу. Після виконання робіт у відомості дефектів відображають фактичні витрати запасних частин, інших матеріалів, оплати праці й обчислюють собівартість ремонту.

Закінчений ремонт будівель, споруд, машин та інших основних засобів оформляють Актом приймання передачі відремонтованих і реконструйованих об’єктів.

Аналітичний облік витрат на ремонт основних засобів ведуть у Виробничому звіті, а синтетичний у журналі-ордері № 10.2.с.г. та Головній книзі.

У табл. 3.7 наведемо типові кореспонденції рахунків з ремонту та поліпшення ОЗ.

Таблиця 3.7 – Типові кореспонденції рахунків з обліку витрат на ремонт та поліпшення основних засобів

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| 1 | 2 | 3 |

| 1 | 2 | 3 |

| 1. Відображено затрати з реконструкції, модернізації, добудови, дообладнання об’єктів основних засобів | 151 | 631 |

| 2. Сума ПДВ | 644 | 631 |

| 3. Зараховано затрати після завершення реконструкції на збільшення первісної вартості основних засобів | 103 | 151 |

| 4. Витрати на обслуговування та ремонт, які здійснені для забезпечення майбутніх економічних вигод, первісно очікуваних від використання: - основних засобів виробничого призначення - основних засобів, що забезпечують збут продукції - відображено суму ПДВ | 23,91 93 641 | 631 631 631 |

Похожие работы

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

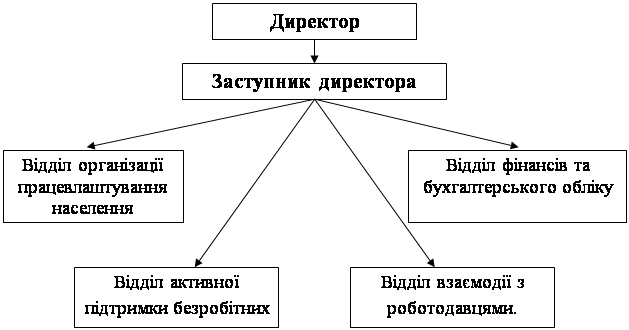

... бюджету та звіт про виконання бюджету Фонду; пропозиції щодо розміру резерву коштів Фонду; · звіт про діяльність. Відділ фінансів та бухгалтерського обліку Біловодського районного центру зайнятості працює керуючись Положенням про відділ. Контроль за фінансово-господарською діяльністю установи покладено на відділ фінансів та бухгалтерського обліку який очолює начальник відділу-головний ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... є зіставлення на відповідність даних первинних, аналітичних та синтетичних регістрів обліку. Висновки. Курсова робота була присвячена вивченню аудиту основних засобів на підприємстві харчової промисловості. В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ...

0 комментариев