Нормативно-правове та літературне забезпечення обліку основних

Організаційно-економічна характеристика селянсько-фермерського

Характеристика основних економічних показників господарства

Організація облікової служби

Стан охорони праці та заходи його покращення

Стан екологічної безпеки та заходи його покращанням

Організація обліку та контролю основних засобів

Синтетичний і аналітичний облік основних засобів

Облік зносу (амортизації) основних засобів

Облік витрат на ремонт і поліпшення основних засобів

Контроль основних засобів

Напрями вдосконалення обліку основних засобів

Навигация

Організація облікової служби

Організація обліку та контролю основних засобів на підприємстві

110391

знак

19

таблиц

0

изображений

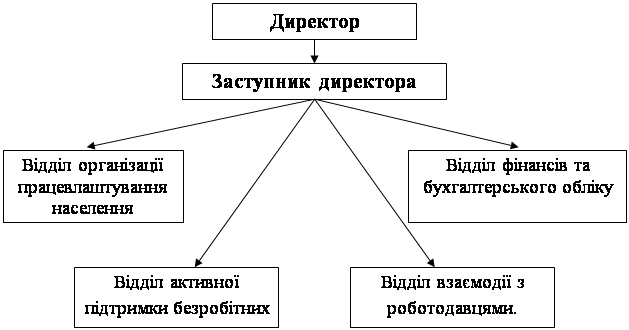

2.3 Організація облікової служби

На кожному сільськогосподарському підприємстві функціонує облікова служба. Вона є структурним підрозділом апарату управління, який здійснює бухгалтерський облік господарської діяльності. Організація облікової служби передбачає визначення прав та обов'язків всіх її працівників, в тому числі головного бухгалтера, побудову облікової служби на підприємстві, її місце в системі управління та взаємодію з іншими підрозділами. Саме від правильно організованого бухгалтерського обліку залежить успіх господарства.

Згідно Закону України „Про бухгалтерський облік та фінансову звітність в Україні” відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, реєстрів і звітності протягом установленого терміну, але не менше трьох років, несе керівник господарства.

Для забезпечення ведення бухгалтерського обліку в СФГ „Пролісок” створено облікову службу на чолі з головним бухгалтером. Крім головного бухгалтера в склад облікової служби входять: бухгалтер по оплаті праці, бухгалтер по виробництву; бухгалтер автопарку; бухгалтер по основних засобах ( він же заступник головного бухгалтера), а також касир.

Функції працівників облікового апарату регламентуються посадовими інструкціями. Це документ, у якому зафіксовані завдання, функції, обов'язки, права і відповідальність посадової особи. Він розробляється для кожної конкретної посади, забезпечує єдність при розподілі обов'язків між категоріями працівників тощо.

Розробляються посадові інструкції за дорученням керівника господарства. Для облікових працівників вони розробляються головним бухгалтером.

Головний бухгалтер СФГ „Пролісок” призначається і звільняється керівником господарства і йому підлеглий. Він забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій; бере участь в оформленні матеріалів, пов'язаних з нестачею та відшкодуванням втрат від нестачі; крадіжки і псування активів підприємства.

Крім цього головний бухгалтер разом з керівником господарства підписує документи на отримання і видачу матеріальних цінностей та грошових коштів. Він забезпечує збереженість бухгалтерських документів, оформлення і передачу їх до архіву.

Головний бухгалтер в СФГ „Пролісок” вибрав централізовану систему організації облікової роботи господарства. Перевагою централізованої системи є те, що вона дає змогу отримувати узагальнюючі облікові показники в найкоротші строки з найменшими затратами праці й коштів. Крім того, централізація обліку сприяє забезпеченню кваліфікованішого керівництва ним і створює умови для впровадження механізації облікових і обчислювальних робіт на базі АРМ з допомогою персональних ЕОМ.

На бухгалтера по оплаті праці покладено обов'язок вести облік по оплаті праці, а саме здійснювати нарахування заробітної плати, проводити розрахунок нарахувань та відрахувань, які пов'язані з оплатою праці згідно чинного законодавства. Також в його обов'язки входить нарахування відпустки, лікарняних і різного роду допомоги.

Бухгалтер по обліку основних засобів в досліджуваному господарстві веде облік основних засобів, які наявні у господарстві; здійснює нарахування амортизації на дані засоби; обліковує вибуття та надходження основних засобів, їх переоцінку тощо.

Бухгалтер по виробництву відповідає за облік виробництва у господарстві, а саме продукції рослинництва, тваринництва та промислових підприємств. Він здійснює розрахунок фактичної собівартості певних видів продукції, виявляє і списує калькуляційні різниці між плановою і фактичною собівартістю.

Ведення касових операцій покладено на касира. Касир в господарстві веде касову книгу на основі виписаних касових ордерів; регулює готівковий обіг в господарстві; видає підзвітні суми, оплату праці. Касир несе відповідальність за наявність готівки в касі.

Облік на підприємстві здійснюється за журнально-ордерною формою. Це означає, що зведеними реєстрами по бухгалтерському є журнал-ордери, які є підставою для складання Головної книги.

Для складання фінансової звітності відповідно до чинних нормативних актів та надання її користувачам керівництво СФГ "Пролісок" затвердило облікову політику. В ній визначено принципи, методи і процедури обліку.

Облікова політика розробляється на багато років, проте може зазнавати змін у випадках:

- змінюються статутні вимоги;

- змінюються вимоги органу, що затверджує положення бухгалтерського обліку;

- зміни забезпечать більш достовірне відображення подій або операцій у фінансовій звітності підприємства.

Зміст облікової політики оформлено наказом про облікову політику.

При формуванні облікової політики господарство керувалося Законом України „Про організацію бухгалтерського обліку і фінансової звітності в Україні” та П (С) БО. В обліковій політиці господарства зазначено, що СФГ „Пролісок” є економічно самостійним виробником сільськогосподарської продукції, її переробки і реалізації. Крім цього в ній зазначено, що господарство для нарахування амортизації основних засобів в бухгалтерському обліку використовує норми і методи передбачені податковим законодавством. Для списання виробничих засобів обрано метод середньозваженої собівартості.

Отже, в СФГ „Пролісок” організація облікової служби на належному рівні. Всі працівники облікового апарату чітко виконують свої обов’язки.

Похожие работы

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

... бюджету та звіт про виконання бюджету Фонду; пропозиції щодо розміру резерву коштів Фонду; · звіт про діяльність. Відділ фінансів та бухгалтерського обліку Біловодського районного центру зайнятості працює керуючись Положенням про відділ. Контроль за фінансово-господарською діяльністю установи покладено на відділ фінансів та бухгалтерського обліку який очолює начальник відділу-головний ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... є зіставлення на відповідність даних первинних, аналітичних та синтетичних регістрів обліку. Висновки. Курсова робота була присвячена вивченню аудиту основних засобів на підприємстві харчової промисловості. В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ...

0 комментариев