Нормативно-правове та літературне забезпечення обліку основних

Організаційно-економічна характеристика селянсько-фермерського

Характеристика основних економічних показників господарства

Організація облікової служби

Стан охорони праці та заходи його покращення

Стан екологічної безпеки та заходи його покращанням

Організація обліку та контролю основних засобів

Синтетичний і аналітичний облік основних засобів

Облік зносу (амортизації) основних засобів

Облік витрат на ремонт і поліпшення основних засобів

Контроль основних засобів

Напрями вдосконалення обліку основних засобів

Навигация

Облік зносу (амортизації) основних засобів

Організація обліку та контролю основних засобів на підприємстві

110391

знак

19

таблиц

0

изображений

3.3 Облік зносу (амортизації) основних засобів

Основні засоби під впливом часу, сил природи та в процесі експлуатації поступово зношуються. Вони втрачають свої первинні фізичні якості, знижуються їх техніко-експлуатаційні можливості, в результаті зменшується реальна балансова вартість основних засобів. Знос – це втрата основними засобами початкової вартості у процесі їх використання. Амортизація – це систематичний розподіл вартості, яка амортизується, протягом строку корисного використання.

Не нараховується знос на землю та інші основні засоби, які мають необмежений термін корисного використання.

Строк корисної експлуатації основних засобів – це період, протягом якого основні засоби будуть використовуватись підприємством, або з їх використанням буде виготовлено очікуваний підприємством обсяг продукції.

Строк корисної експлуатації визначається самим підприємством з врахуванням таких чинників:

- очікуваної потужності або фізичної продуктивності об’єкта;

- очікуваного фізичного зносу;

- морального зносу;

- правових або аналогічних обмежень щодо використання об’єкта.

Строк корисного використання активу може змінюватись:

- у разі зміни технології виробництва або попиту продукції, що виробляється за допомогою цього активу;

- у разі капіталізації наступних витрат, пов’язаних з використанням активу, що покращують його стан.

Результати зміни терміну корисного використання об’єкта будуть впливати на величину амортизації цього об’єкта в поточному та майбутньому періодах, проте накопичена амортизація за попередні періоди не коригується.

Метод амортизації основних засобів обирається підприємством самостійно з урахуванням очікуваного способу використання активу.

З 01.07.2000 р., згідно П (С) БО7, підприємства можуть нараховувати амортизацію основних засобів застосовуючи такі методи:

1) прямолінійний;

2) виробничий;

3) зменшення залишкової вартості;

4) прискореного зменшення залишкової вартості;

5) кумулятивний.

Наведені методи нарахування амортизації можна умовно поділити на два види:

- методи амортизації, що базуються на часі використання основних засобів. До них відносяться прямолінійний метод, метод зменшення залишкової вартості, кумулятивний метод;

- метод амортизації, який базується на кількості одиниць, отриманих від використання об’єкта основних засобів, - виробничий метод нарахування амортизації основних засобів.

Крім зазначених методів, підприємство також може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством.

Розглянемо особливості нарахування амортизації основних засобів різними методами.

За прямолінійним методом вартість об’єкта, що амортизується, рівномірно списується (розподіляється) протягом строку його служби. При цьому річна норма та річна сума амортизації залишаються постійними на весь строк корисної служби об’єкта, накопичена амортизація збільшується, а балансова вартість об’єкта зменшується.

Метод зменшення залишкової вартості полягає у визначенні річної суми амортизації об’єкта основних засобів, виходячи із залишкової вартості такого об’єкта на початок звітного року. Сума амортизаційних відрахувань визначається шляхом множення залишкової вартості об’єкта основних засобів на річну норму амортизації:

А=3В х На,

де А – сума амортизаційних відрахувань;

3В – залишкова вартість об’єкта основних засобів;

На = річна норма амортизації.

Річну норму амортизації підприємство визначає самостійно за такою формулою:

![]() На = 1-н√(ЛВ:ПВ),

На = 1-н√(ЛВ:ПВ),

де На – річна норма амортизації;

н – термін корисного використання об’єкта основних засобів, років;

ЛВ – ліквідаційна вартість об’єкта основних засобів;

ПВ – первісна вартість об’єкта основних засобів.

У перший рік експлуатації об’єкта основних засобів базою для нарахування амортизації такого об’єкта буде його первісна вартість.

Метод прискореного зменшення залишкової вартості виходить з того, що корисність і продуктивність основних засобів в перші періоди використання є значно вищими, ніж в наступні. Норма амортизації застосовується не до вартості, що амортизується, а до балансової (залишкової) вартості об’єкта на кінець попереднього періоду. Фіксована норма амортизації приймається рівною річній нормі амортизації за прямолінійним методом, помноженою на коефіцієнт прискорення, який, як правило, дорівнює двом.

Кумулятивний метод визначається сумою років строку служби відповідного об’єкта за допомогою коефіцієнтів, в чисельнику яких зазначаються роки, що залишаються до кінця строку служби об’єкта (в зворотньому порядку), а в знаменнику – загальна сума років експлуатації. Перемноживши кожний дріб на вартість об’єкту, що амортизується, визначають суму амортизації.

Виробничий метод заснований на передбаченні, що функціональна корисність об’єкта залежить не від часу, а від результатів його використання. При цьому строк корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати з використанням об’єкта. При застосуванні цього методу амортизація розраховується шляхом розподілу вартості об’єкта, що амортизується, прямо пропорційно кількості продукції (обсягу послуг) яку підприємство очікує виготовити за відповідні періоди протягом строку його корисної служби.

Нарахування амортизації проводиться щомісячно. Місячна сума амортизації при застосуванні методів зменшення залишкової вартості, прискореного зменшення залишкової вартості, прямолінійного та кумулятивного визначається діленням річної суми амортизації на 12. Нарахування амортизації починається з місця, наступного за місяцем, в якому об’єкт основних засобів став придатним для корисного використання.

У досліджувальному господарстві для нарахування амортизації застосовують норми і методи нарахування амортизації, передбачені податковим законодавством.

Відповідно до п. 8.3 Закону України „Про оподаткування прибутку підприємств” суми амортизаційних відрахувань звітного періоду розраховують застосуванням норм амортизації, визначених п. 8.6 цього Закону, до балансової вартості груп основних фондів на податок звітного періоду.

Амортизації нараховують раз на квартал, яку визначають за формулою:

Б(а) = Б (а-1) + П (а-1) – В (а-1) – А (а-1),

де Б(а) – балансова вартість групи на початок звітного періоду; Б (а-1) – балансова вартість групи на початок періоду, що передував звітному; П (а-1) – сума витрат, понесених на придбання основних засобів, проведення капітального ремонту, реконструкції тощо протягом періоду, що передував звітному; В (а-1) – сума виведених з експлуатації основних засобів протягом періоду, який передував звітному; А (а-1) – сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

Щоб практично використати норми і положення ст. 8 Закону для нарахування амортизації в бухгалтерському обліку, необхідно визначитись, до якої із 3 груп вони належать, а далі використати коефіцієнти – норми амортизації.

Облік зносу основних засобів ведуть на рахунку 13 „Знос необоротних активів”, на якому узагальнюється інформації про нараховану амортизацію та індексацію зносу необоротних нематеріальних і матеріальних активів. Для обліку зносу основних засобів призначено субрахунок 131 „Знос основних засобів”. За кредитом рахунку відображається нарахування амортизації, за дебетом – зменшення суми амортизації.

Аналітичний облік зносу основних засобів ведеться відповідно за видами основних засобів.

У табл.. 3.5 наведемо типові кореспонденції за субрахунком 131 „Знос основних засобів”

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| 1. Списано знос основних засобів, що вибули з господарства | 131 | 10 |

| 2. Списано суму зносу за уціненими основними засобами | 131 | 10 |

| 3. Списано суму зносу переданих основних засобів до статутного капіталу | 131 | 10 |

| 4. нарахована амортизація на об’єкти основних засобів: - виробничого призначення - загально виробничого призначення - що забезпечують збут продукції - загальногосподарського призначення - житлово-комунального та соціально культурного призначення - що забезпечують усунення наслідків надзвичайних подій - що використовуються на будівництві та реконструкції основних засобів | 23 91 93 92 949 99 15 | 131 131 131 131 131 131 131 |

Норму амортизації встановлюють у відсотках до балансової вартості кожної із зазначених груп основних засобів на квартал: група-1,25%, друга-6,25% і третя-3,75%. Розглянемо методику нарахування амортизації у СФГ „Пролісок” за 2001 рік у табл. 3.6 На відміну від ст. 8 Закону, яка передбачає нараховувати амортизацію щоквартально, п. 29 П (С) БО7 зобов’язує робити цю операцію щомісячно. Оскільки нарахування амортизації здійснюється у відсотках до залишкової вартості, то не зрозуміло як визначати залишкову вартість: щомісячно чи за правилами ст. 8 Закону.

Зсилаючись на положення постанови КМУ від 28.02.2000 р. № 419 „Про порядок подання фінансової звітності”, яка передбачає вважати звітним періодом рік, а проміжним звітним періодом – квартал, вважаємо, що залишкову вартість необхідно визначати щоквартально, як і роблять в досліджувальному господарстві.

Розрахунок амортизаційних відрахувань у СФГ „Пролісок” здійснюють на пристосованих бланках. Вважаємо, що господарству доцільно використовувати бланки типової форми, особливо це стосується реєстрів, які були розроблені і затверджені Міністерством аграрної політики України.

Згідно методичних рекомендацій для нарахування амортизації складають розрахунок нарахування амортизації основних засобів та інших необоротних активів за прямолінійним методом (ф. №10.2.2.с.2). Розрахунок використовують для визначення річної і місячної суми амортизації на 1 січня. Основні засоби групують за групами і видами об’єктів. Для щомісячного нарахування амортизації передбачено відомість нарахування амортизації основних засобів та інших необоротних активі які надійшли або вибули (ф. № 10.2.6.с.г.). В цій відомості зазначають вид основних засобів за класифікаційними групами та кореспондуючими рахунками суму амортизації по об’єктах, що надійшли і вибули. На підставі вищезгаданих документів складають Відомість нарахування амортизації основних засобів та інших необоротних активів за місяць (ф. № 10.2.7.с.г.). В ній записують розподіл амортизації по об’єктах, що надійшли і вибули, та суму амортизації, нарахованої в поточному місяці.

Нарахування амортизації основних засобів за методом, передбаченим податковим законодавством за класифікаційними групами, здійснюють у Відомості нарахування амортизації основних засобів (ф. № 10.2.8.с.г.), яка відкривається на рік. У цій відомості за класифікаційними групами основних засобів і їх видами щомісяця нараховують суму амортизації та зазначають розподіл зносу за об’єктами обліку.

Синтетичний облік за рахунком 13 „Знос необоротних активів” ведеться в журналі-ордері № 10.2.с.г. записи за кредитом цього рахунку здійснюють на підставі відомості № 10.2.7.с.г або № 10.2.8.с.г. Кредитовий оборот з журналу-ордера переносять в головну книгу.

Похожие работы

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

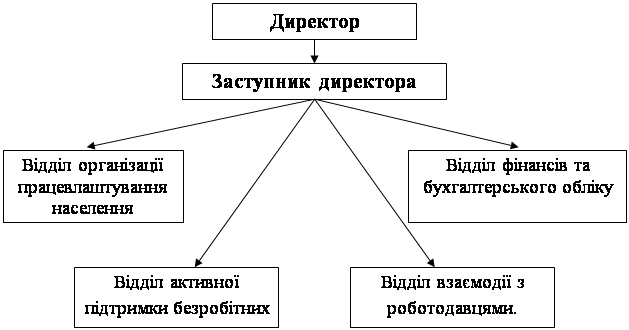

... бюджету та звіт про виконання бюджету Фонду; пропозиції щодо розміру резерву коштів Фонду; · звіт про діяльність. Відділ фінансів та бухгалтерського обліку Біловодського районного центру зайнятості працює керуючись Положенням про відділ. Контроль за фінансово-господарською діяльністю установи покладено на відділ фінансів та бухгалтерського обліку який очолює начальник відділу-головний ...

... особливого контролю з боку державних органів. Як ми бачимо, облік касових операцій достатньо жорстко регламентований законодавством при тому, що документообіг при вчиненні цих операцій дуже ємний. 2. Організація обліку грошових коштів в касі на прикладі сумської науково-дослідної станції “Семичи” 2.1 Організаційно-економічна характеристика підприємства. Сумська науково-дослідна станція “ ...

... є зіставлення на відповідність даних первинних, аналітичних та синтетичних регістрів обліку. Висновки. Курсова робота була присвячена вивченню аудиту основних засобів на підприємстві харчової промисловості. В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ...

0 комментариев