Навигация

Документація та інвентаризація

63515

знаков

22

таблицы

0

изображений

1.4.2. Документація та інвентаризація

Документація як елемент методу бухгалтерського обліку — це спосіб суцільного та безперервного відображення господарських операцій за допомогою бухгалтерських документів.

Кожна господарська операція повинна бути обов'язково оформлена відповідним документом, складеним з дотриманням певних вимог. Без документа операція не може бути відобра-обліку.

Документ (від лат. сіоситепіит — доказ, свідоцтво) — це письмове свідоцтво про здійснення господарської операції, яке надає юридичної сили даним бухгалтерського обліку.

Первинний документ — документ, який містить відомості про господарську операцію та підтверджує її здійснення.

Форми первинних документів з різних ділянок обліку (облік касових операцій, оплати праці тощо) затверджуються Міністерством статистики України. Внутрішні документи на підприємстві можуть мати довільну форму.

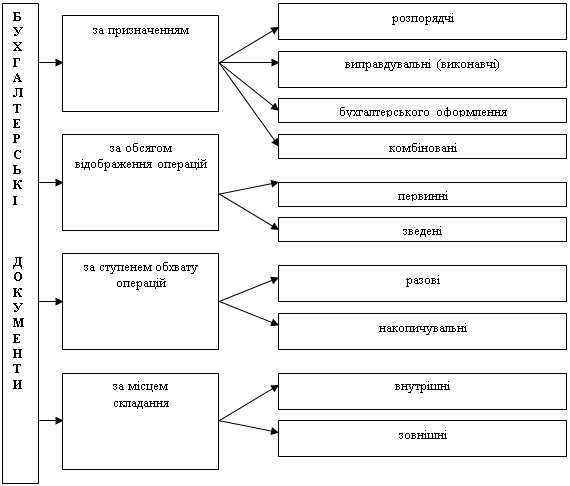

Усі первинні документи мають певну структуру. Мінімальною неподільною структурною одиницею документа є реквізит.

Реквізит — це показник документа, що характеризує той чи інший бік господарської операції. Реквізити, необхідні для всіх документів згідно із Законом [1]:

— назва документа;

— дата і місце складання;

— назва підприємства, від імені якого складено документ;

— зміст та обсяг господарської операції, одиниця;

— посади відповідальних осіб та їх підписи.

Реквізит-ознака характеризує якісну сторону господарської операції (назва товару, сорт, розмір).

Реквізит-основа характеризує кількісну сторону господарської операції (кількість, ціна, сума).

Показник документа — сукупність реквізитів-ознак та реквізитів-основ, що описують один об'єкт.

Один або кілька показників визначають бухгалтерський документ.

Форми документів:

— анкетна (зліва ознака, справа основа);

— зональна (вертикальні або горизонтальні зони);

— табличка;

— комбінована.

Вимоги до бухгалтерських документів згідно з Положенням [6]:

— документи можуть бути на паперових або машинних носіях;

— записи повинні бути чіткими, без підчисток та помарок;

— чорнила повинні бути довговічні;

— виправлення завіряються особами, які підписали документ;

— не дозволяються виправлення в касових та банківських документах;

— документи складаються в момент здійснення господарської операції або відразу після неї;

— у вільних рядках проставляється "2";

— документи зберігаються в архіві.

Документооборот — процес від складання документа до здавання його в архів.

Законодавчо визначено строки зберігання різних бухгалтерських документів в архіві [12]. Звичайно вони становлять 1—3 роки; найдовше зберігаються особові картки (75 років) та річні баланси (постійно). Відповідальність за організацію документообороту на підприємстві несе головний бухгалтер.

Відповідальність за несвоєчасне складання документів та недостовірне відображення в них даних несуть особи, які склали чи підписали ці документи.

Усі облікові дані повинні знайти повне і достовірне відобрабухгалтерських документах, але на практиці нерідко виникають розбіжності між обліковими даними та фактичною наявністю активів і зобов'язань. Для усунення цих розбіжностей проводиться інвентаризація [6].

Інвентаризація (від лат. іпиепіагіит — опис) — це спосіб виявлення тих активів та зобов'язань, які не знайшли відображення в поточному обліку.

Причини розбіжностей:

— помилки в облікових записах з вини бухгалтера чи оператора обчислювальної техніки;

— помилки обчислювальної техніки;

— природні втрати;

— стихійні лиха, пожежі;

— крадіжки, обмірювання, обважування.

Види інвентаризацій:

— повна — інвентаризація всіх активів та зобов'язань;

— часткова — окремих видів активів чи зобов'язань;

— планова — за складеним заздалегідь планом;

— позапланова — за розпорядженням керівника або контролюючих органів.

Проведення інвентаризації обов'язкове:

— перед річним звітом;

— у разі зміни форми власності підприємства;

— у разі зміни матеріально відповідальної особи;

— при стихійних лихах, пожежах;

— при встановленні фактів крадіжок, зловживань, псування;

— за розпорядженням судово-слідчих органів;

— під час ліквідації підприємства;

— при передачі в оренду майна державного підприємства.

Порядок проведення інвентаризації. Інвентаризація проводиться постійно діючими або робочими комісіями за розпорядженням керівника підприємства. Матеріально відповідальна особа передає комісії всі документи з розпискою, що всі документи передані і всі дані з них відображені в облікових регістрах. Бухгалтерія виводить залишки за рахунками. Під час інвентаризації необоротних активів та запасів складають інвентаризаційні описи. Результати інвентаризації оформлюють порівняльною відомістю (при інвентаризації матеріальних цінностей) або актом інвентаризації (при інвентаризації грошових коштів, розрахунків).

Регулювання інвентаризаційних різниць. Під час інвентаризації можуть бути виявлені розбіжності між фактичною наявністю активів та обліковими даними у вигляді надлишку або нестачі.

Надлишки зараховуються в дохід підприємства.

Нестачі відносять:

— на винних осіб;

— у межах норм природних втрат — на витрати основної діяльності;

— якщо винні не встановлені або нестачі виникли в результаті стихійних лих, крадіжок тощо, в бухгалтерському обліку їх відносять до інших операційних витрат; у податковому обліку тільки втрати від стихійних лих, пожеж тощо виключаються з оподатковуваного прибутку.

Похожие работы

... ). Поряд із загальнонауковими методами та теоретичною основою бухгалтерський облік має свої специфічні методи (прийоми), обумовлені сутністю самого предмета, технологією обліку, завданнями та вимогами. Метод бухгалтерського обліку – це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет: хронологічного і систематичного спостереження; вимірювання господарських засобів і процес ...

... Схема записів господарських операцій на пасивному рахунку Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

... , металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження. Порядок зберігання первинних та вихідних документів на машинозчитуваних носіях визначається вказівками з організації бухгалтерського обліку з використанням обчислювальної техніки. Первинні документи поточного місяця, що підлягають обробці ручним способом і належать до відповідного облікового регістру, комплектуються в ...

0 комментариев