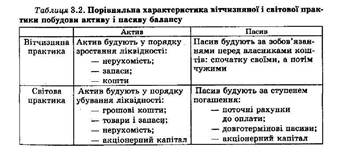

Навигация

1.7. Порядок ведення обліку

Методологічне керівництво веденням бухгалтерського обліку в Україні [1] здійснює Міністерство фінансів України.

Порядок ведення бухгалтерського обліку та складання фінансової звітності в банках встановлюється Національним банком України, в бюджетних установах — Державним казначейством України.

Відповідальність за організацію бухгалтерського обліку на підприємстві несе власник або керівництво підприємства.

Ведення бухгалтерського обліку на підприємстві може здійснюватися:

— бухгалтерською службою;

— підприємцем без створення юридичної особи;

— централізованою бухгалтерією або аудиторською службою на договірних засадах;

— самостійно власником або керівником підприємства (крім підприємств, звітність яких повинна оприлюднюватися).

Бухгалтерський облік має вестись методом подвійного запису з використанням загальноприйнятих елементів методу бухгалтерського обліку. Звітність підприємство подає згідно із законодавством.

Підприємство самостійно:

— визначає свою облікову політику;

— обирає форму бухгалтерського обліку;

— розробляє систему і форми внутрішньогосподарського (управлінського) обліку;

— затверджує правила документообороту, визначає права працівників на підписання бухгалтерських документів тощо.

Методологія обліку повинна бути незмінною протягом року. Якщо на наступний рік підприємство має намір змінити облікову політику, на початку року видається наказ про облікову політику.

Облікова політика — сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

При визначенні облікової політики підприємство самостійно обирає:

— методи нарахування амортизації необоротних активів;

— методи оцінки запасів при їх вибутті;

— межу вартості основних засобів;

— нарахування тих чи інших забезпечень та ін.

Усі ці питання в кінці звітного року повинні бути розкриті в Примітках до фінансових звітів.

Обов'язки керівника і головного бухгалтера щодо організації та ведення бухгалтерського обліку

Керівник повинен створити необхідні умови для правильного ведення бухгалтерського обліку і організувати контроль діяльності всіх бухгалтерських служб.

Головний бухгалтер:

— забезпечує дотримання встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

— організує контроль за повнотою і достовірністю відображення всіх господарських операцій на рахунках бухгалтерського обліку;

— організує документооборот;

— бере участь в оформленні матеріалів, пов'язаних з нестачею та її відшкодуванням;

— розподіляє обов'язки між працівниками бухгалтерії та контроль за їх виконанням;

— забезпечує перевірку стану бухгалтерського обліку у відокремлених підрозділах підприємства;

— своєчасно готує проекти наказів про облікову політику, про проведення інвентаризації тощо.

1.8. Практичні завдання з теорії бухгалтерського обліку

Приклад розв'язання завдання формування балансу. Одним з найважливіших результатів вивчення теорії бухгалтерського обліку повинно стати набуття практичного уміння сформувати баланс підприємства шляхом відображення господарських операцій на Т-рахунках.

Формування балансу підприємства на кінець звітного періоду здійснюється на основі балансу на початок періоду (табл. 1.4) і даних про здійснені господарські операції за звітний період (табл. 1.5).

Баланс на початок звітного періоду

Таблиця 1.4

| Актив | Пасив | |||||||||

| Назва статей | На початок періоду | На кінець періоду | Назва статей | На початок періоду | На кінець періоду | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Основні засоби (Ю) | 1280 | Статутний капітал (40) | 1540 | |||||||

| Матеріали (20) | 340 | Короткострокові позики (60) | 107 | |||||||

| Каса (ЗО) | 8 | Розрахунки з оплати праці (66) | 950 | |||||||

| Поточний рахунок (311) | 992 | Розрахунки з постачальниками та підрядниками (63) | 23 | |||||||

| Всього | 2620 | 2620 | ||||||||

Журнал реєстрації господарських операцій

Таблиця 1.5

| № пор. | Зміст операції | Сума, грн. | Д-т | К-т |

| 1 | Оприбутковано матеріали від постачальника | 75 | 20 | 63 |

| 2 | Надійшла на розрахунковий рахунок позика банку | 40 | 311 | 60 |

| 3 | Отримано в касу для виплати заробітної плати | 950 | 30 | 311 |

| 4 | Виплачено заробітну плату | 950 | 66 | зо |

| 5 | Оплачено рахунки постачальника | 23 | 63 | 311 |

Відкриваємо Т-рахунки, спочатку переносимо в них початкове сальдо по кожному рахунку з балансу, а потім обороти з журналу реєстрації господарських операцій та розраховуємо обороти за дебетом і кредитом кожного рахунку і сальдо на кінець періоду. Це сальдо переносимо в баланс як залишки по рахунках на кінець періоду (табл. 1.6).

| Т-рахунки 01 05 50 |

| 1280 | |

| 1280 |

| 340 | |

| 1)75 | |

| 415 |

| 8 | |

| 3)950 | 4)9 |

| 8 |

51 60 70

| 992 | |

| 2)40 | 3)950 5)23 |

| 40 | 973 |

| 59 |

| 23 | |

| 5)23 | 1)75 |

| 75 |

| 950 | |

| 4)950 | |

| — | — |

Баланс на кінець звітного періоду

Таблиця 1.6

| Актив | Пасив | |||||||||

| Назва статей | На початок періоду | На кінець періоду | Назва статей | На початок періоду | На кінець періоду | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Основні засоби (Ю) | 1280 | 1280 | Статутний капітал (40) | 1540 | 1540 | |||||

| Матеріали (20) | 340 | 415 | Короткострокові позики (60) | 107 | 147 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| Каса (ЗО) | 8 | 8 | Розрахунки з оплати праці (66) | 950 | ||||||

| Поточний рахунок (311) | 992 | 59 | Розрахунки з постачальниками та підрядниками (63) | 23 | 75 | |||||

| Всього | 2620 | 1762 | 2620 | 1762 | ||||||

Завдання 1. Станом на 1 квітня підприємство мало такий баланс:

| Актив | Сума, грн. | Пасив | Сума, грн. |

| Основні засоби (10) | 42 600 | Статутний капітал (40) | 65 520 |

| Матеріали (20) | 13 800 | Нерозподілені прибутки (непокриті збитки) (44) | 20 000 |

| Виробництво (незавершене) (23) | 6400 | Розрахунки з оплати праці(66) | 3400 |

| Готова продукція (26) | 10 300 | Розрахунки з постачальниками та підрядниками (63) | 2100 |

| Каса (ЗО) | 20 | ||

| Поточний рахунок (311) | 16 200 | ||

| Розрахунки з різними дебіторами (377) | 1700 | ||

| Всього | 91020 | Всього | 91020 |

Протягом квітня на підприємстві здійснено такі господарські операції:

1. Перераховано з поточного рахунку постачальникам — 2100 грн.

2. Відпущено матеріали на виробництво продукції на суму 8500 грн.

3. Надійшло на поточний рахунок від дебіторів — 1700 грн.

4. Одержано матеріали від постачальників — 1500 грн.

5. Одержано в касу з поточного рахунку грошові кошти — 3400 грн.

6. Видано з каси заробітну плату — 3400 грн.

7. Передано на склад готову продукцію на суму 400 грн. Нараховано заробітну плату — 3000 грн.

На основі статей початкового балансу відкрити синтетичні рахунки бухгалтерського обліку, згідно з господарськими операціями відобразити на них рух активів та зобов'язань за місяць, визначити їх дебетові і кредитові обороти, а також кінцеві залишки.

Відобразити у балансі зміни згідно з господарськими операціями.

Завдання 2. Якою стане валюта балансу після виконання операцій:

— сплачено постачальникам з поточного рахунку — 400 грн.;

— оприбутковано на склад матеріали від постачальників — 680 грн.;

— одержано в касу з поточного рахунку — 250 грн.,

— якщо початкова валюта балансу становить — 10 000 грн.

Завдання 3. Визначити сальдо активного рахунку. На поточному рахунку підприємства 5 200 грн. Скільки коштів залишиться на поточному рахунку після виконання таких операцій:

— видано в касу — 1200 грн.;

— зараховано виручку від реалізації — 2600 грн.;

— сплачено постачальникам — 490 грн.

Завдання 4. Виправити помилки. Виплачено заробітну плату — 5089 грн.; бухгалтер зробив проведення: Д-т 661 К-т ЗО 5080 грн.

Виправити методом сторно, допроведення, коректурним.

Похожие работы

... ). Поряд із загальнонауковими методами та теоретичною основою бухгалтерський облік має свої специфічні методи (прийоми), обумовлені сутністю самого предмета, технологією обліку, завданнями та вимогами. Метод бухгалтерського обліку – це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет: хронологічного і систематичного спостереження; вимірювання господарських засобів і процес ...

... Схема записів господарських операцій на пасивному рахунку Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

... , металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження. Порядок зберігання первинних та вихідних документів на машинозчитуваних носіях визначається вказівками з організації бухгалтерського обліку з використанням обчислювальної техніки. Первинні документи поточного місяця, що підлягають обробці ручним способом і належать до відповідного облікового регістру, комплектуються в ...

0 комментариев