Навигация

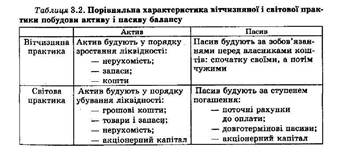

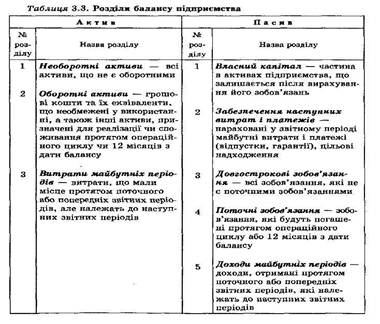

Класифікація зобов'язань

63515

знаков

22

таблицы

0

изображений

1.2.4. Класифікація зобов'язань

Види і склад зобов'язань згідно з П(С)БО 11 "Зобов'язання" подано у табл.1.2.

Таблиця 1.2

| № пор. | Види зобов'язань | Склад зобов'язань |

| ||

| 1 | 2 | 3 |

| ||

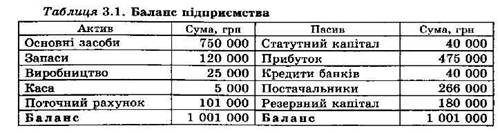

| 1 | Довгострокові | Довгострокові кредити банків Інші довгострокові фінансові зобов'язання Відстрочені податкові зобов'язання Інші довгострокові зобов'язання |

| ||

| 2 | Поточн | Короткострокові кредити банків Поточна заборгованість за довгостроковими зобов'язаннями Короткострокові векселі видані Кредиторська заборгованість за товари, роботи, послуги (перед постачальниками та іншими кредиторами) Інша поточна заборгованість: перед бюджетом, органами соціального страхування, позабюджетними фондами, за розрахунками з оплати праці, із внутрішніх розрахунків тощо |

| ||

| 3 | Забезпечення | Створюються для відшкодування майбутніх витрат на оплату відпусток працівникам, виконання гарантійних зобов'язань, додаткове пенсійне забезпечення тощо | |||

| 4 | Непередбачені | Відображаються на позабалансових рахунках підприємства | |||

| 5 | Доходи майбутніх періодів | Отримані наперед кошти за послуги (продукцію, роботи), які будуть надані в майбутньому (за надані в оренду приміщення, за періодичні видання передплата тощо) | |||

Поточні зобов'язання повинні бути погашені протягом дванадцяти місяців з дати Балансу або протягом операційного циклу підприємства.

Довгострокові зобов'язання — всі, які не є поточними. Якщо термін погашення довгострокового зобов'язання настає в наступному році менше ніж через 12 місяців з дати Балансу, таке зобов'язання переводиться до складу поточної заборгованості за довгостроковими зобов'язаннями.

Кредиторська заборгованість — грошові кошти підприємства, організації або установи, що підлягають сплаті відповідній юридичній або фізичній особі (кредитору).

Кредитор — позикодавець, який дає що-небудь у борг, надає кредит.

1.2.5. Інші об'єкти бухгалтерського обліку

Господарські процеси — це процеси заготівлі, виробництва та реалізації.

Активи підприємства постійно змінюють свою форму — за гроші купуються виробничі запаси, які потім використовуються у виробництві готової продукції; реалізація продукції знову приносить гроші і так далі. Отже, господарські процеси зумовлюють постійний кругообіг активів.

В окремих галузях діяльності може бути відсутній той чи інший процес: в торгівлі практично відсутній процес виробництва, в науковій та навчальній діяльності часто майже відсутній процес заготівлі. Бувають і специфічні процеси, до яких, наприклад, можна віднести організацію споживання в громадському харчуванні.

Господарські процеси складаються з окремих господарських операцій, наприклад, операції оприбуткування на склад виробничих запасів, їх оплата, передача зі складу у виробництво тощо.

У процесі діяльності підприємство здійснює певні витрати [П(С)БО 16] і отримує доходи [П(С)БО 15, 3].

У бухгалтерському обліку окремо обліковують доходи і витрати від різних видів діяльності підприємства (рис. 1.1).

Основна

Інша операційна

Різниця між доходами від усіх видів діяльності та витратами за всіма видами дає фінансовий результат діяльності підприємства, виражений у формі прибутку або збитку.

Доходи від основної діяльності — це кошти, отримані від реалізації продукції, робіт, послуг, які виробляє (здійснює, надає) підприємство, за цінами, визначеними ринком. Витрати на виробництво цієї продукції складаються з витрат живої (оплата праці працівників) та уречевленої (сировина, матеріали, паливо, електроенергія тощо) праці.

Доходи та витрати від іншої операційної діяльності включають доходи від операційної оренди активів, дохід і втрати від операційної курсової різниці, штрафи, пені, неустойки отримані та сплачені та ін.

Фінансова діяльність — це одержані дивіденди, відсотки тощо, витрати — це витрати на сплату відсотків за кредит тощо.

Інші доходи і витрати включають доходи від реалізації фінансових інвестицій, необоротних активів за вирахуванням їх собівартості, витрати від списання та уцінки необоротних активів, доходи і втрати від неопераційної курсової різниці тощо.

1.3. Принципи бухгалтерського обліку та фінансової звітності

У Законі [1] та в П(С)БО 1 визначено принципи бухгалтерського обліку та фінансової звітності.

1. Принцип періодичності — діяльність підприємства поділяється на певні періоди часу з метою складання фінансової звітності. Фінансова звітність подається з річною періодичністю, проміжна — з квартальною.

2. Автономності підприємства — кожне підприємство розглядається як юридична особа, відокремлена від її власників, тобто особисте майно та зобов'язання власників не повинні відображуватися у фінансовій звітності підприємства.

3. Безперервності діяльності — оцінка активів та зобов'язань підприємства здійснюються, виходячи з припущення, що його діяльність триватиме далі. Оцінка майна підприємства при безперервній діяльності та в разі його ліквідації буде різною.

4. Історичної (фактичної) собівартості — всі активи підприємства оцінюють за історичною вартістю, тобто за вартістю придбання або за чистою реалізаціиною вартістю. Якщо чиста реалізаційна вартість менша від історичної собівартості, оцінка визначається виходячи із чистої реалізаційної вартості. Чиста реалізаційна вартість — очікувана ціна реалізації активів за вирахуванням очікуваних витрат. Чиста реалізаційна вартість дебіторської заборгованості визначається як різниця між всією сумою заборгованості та сумою сумнівної заборгованості. Запаси уцінюють до чистою реалізаційної вартості.

5. Обачності — методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню зобов'язань та витрат і завищенню оцінки активів та доходів підприємства (наприклад, запаси необхідно уцінювати, але не можна дооці-нювати).

6. Нарахування та відповідності доходів і витрат — для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображуються в обліку та звітності у момент їх виникнення, незалежно від дати оплати: надходження або сплати грошових коштів. Зокрема, дохід від реалізації відображується в бухгалтерському обліку за датою відвантаження продукції, а не її оплати (у податковому обліку за датою події, яка відбулася раніше — чи відвантаження, чи оплата).

7. Послідовності — підприємство повинно застосовувати обрану облікову політику постійно (з року в рік). Зміна облікової політики можлива у випадках, передбачених у національних положеннях (стандартах) бухгалтерського обліку, і має бути обґрунтована та розкрита у фінансовій звітності.

8. Повного висвітлення — фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що приймаються на її основі.

9. Превалювання змісту над формою — операції повинні обліковуватись виходячи із їх сутності, а не лише з їх юридичної форми.

10. Єдиного грошового вимірника — вимірювання та узагальнення всіх господарських операцій у фінансовій звітності здійснюється в єдиній грошовій одиниці.

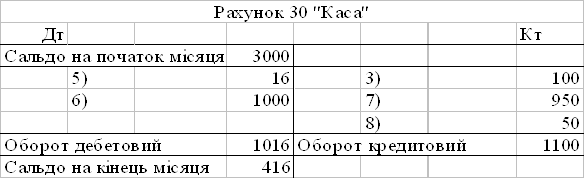

11.4. Метод бухгалтерського обліку

1.4.1. Визначення методу та його елементів

Кожна наука має специфічні прийоми та способи для дослідження свого предмета (досліди у фізиці і хімії, доведення теорем у геометрії та ін.). Бухгалтерський облік повинен дати повну і достовірну оцінку господарської діяльності підприємства, стану об'єктів обліку, отриманих фінансових результатів. Для цього необхідні первинне спостереження об'єктів обліку, їх грошова оцінка, групування та узагальнення облікових даних.

Метод бухгалтерського обліку — це сукупність способів та прийомів, що забезпечують отримання, обробку та видачу облікової інформації.

Окремі способи та прийоми називаються елементами методу. Традиційно виділяють такі елементи методу бухгалтерського обліку:

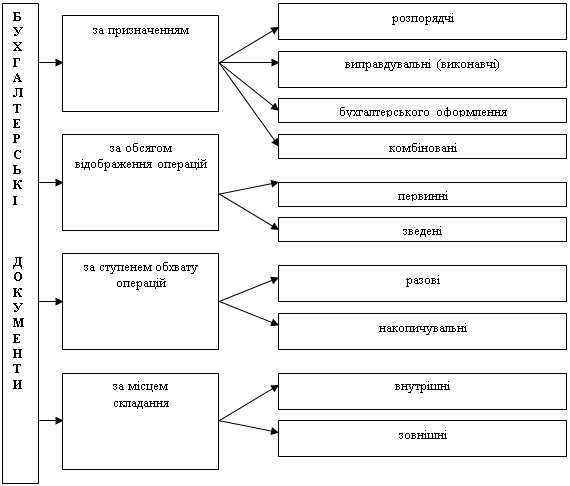

— документація та інвентаризація;

— оцінка та калькулювання;

— бухгалтерські рахунки та подвійний запис;

— баланс та звітність.

Похожие работы

... ). Поряд із загальнонауковими методами та теоретичною основою бухгалтерський облік має свої специфічні методи (прийоми), обумовлені сутністю самого предмета, технологією обліку, завданнями та вимогами. Метод бухгалтерського обліку – це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет: хронологічного і систематичного спостереження; вимірювання господарських засобів і процес ...

... Схема записів господарських операцій на пасивному рахунку Таким чином, в активних і пасивних рахунках різне призначення дебету і кредиту. Виходячи зі структури побудови рахунків бухгалтерського обліку, дебетове сальдо мають активні рахунки, а кредитове – пасивні. Сума всіх дебетових залишків на активних рахунках відображає загальний розмір наявності економічних ресурсів підприємства, а сума ...

... ів підвищення ефективності роботи підприємства, зниження собівартості і збільшення прибутків. Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. ...

... , металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження. Порядок зберігання первинних та вихідних документів на машинозчитуваних носіях визначається вказівками з організації бухгалтерського обліку з використанням обчислювальної техніки. Первинні документи поточного місяця, що підлягають обробці ручним способом і належать до відповідного облікового регістру, комплектуються в ...

0 комментариев