Задачи и принципы ведения бухгалтерского учета

Учетная политика

предприятия

Предмет и объекты бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Бухгалтерский баланс (Balance Sheet), его архитектура

Отчет о финансовых результатах

Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании

Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений

П(С)БО 19 «Объединения предприятий»

Закрытие счетов дохода

Навигация

П(С)БО 19 «Объединения предприятий»

Основы бухгалтерского учета

108467

знаков

67

таблиц

26

изображений

4 П(С)БО 19 «Объединения предприятий»

Дебиторы

Юридические и физические лица, которые вследствие прошлых событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов

п. 4 П(С) 10 «Дебиторская задолженность»

ДебИТОрСКаЯ ЗАДОЛЖЕННОСТЬ

Сумма задолженности дебиторов предприятию на определенную датуп. 4 П(С)БО10 «Дебиторская задолженность»

ДолГОСрОчная ДебиТОрСКая ЗАДОЛЖЕННОСТЬ

Сумма дебиторской задолженности, которая не возникает в ходе нормального операционного цикла и будет погашенная после дванадцяти месяцев из даты баланса

п. 4 П(С)БО10 «Дебиторская Задолженность»

Долгосрочные обязательства

Все обязательства, которые не являются текущими обязательствами

п. 4 П(С)Б0 2 “Баланс”

ДОХОДЫ

1) увеличения экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к возрастанию собственного капитала (за исключением возрастания капитала за счет взносов владельцев)

П. 3(П. (С) БО 1 «Общие требования в финансовом учете

2) увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к возрастание собственного капитала (кроме возрастания капитала за счет взносов владельцев)

П. 4 П. (С) БО 3 «Отчет о финансовых результатах»

Эквиваленты денежных средств

1) краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения стоимости

П. 4 П (С) БО2 «Баланс»

2) краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и которые характеризуются незначительным риском изменения их стоимости

ЕкОНОМиЧеская ВЫГОДА

Потенциальная возможность получения предприятием денежных средств от использования активов.

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

ЕлемеНТы заТРАТ

Совокупность экономических однородных затрат

ЕлемеНТы фІНаНСОВОй

ОТЧЕТНОСТИ

Статьи, состав и содержание которых назначаются соответствующими положениями (стандартами). Статья приводится в финансовой отчетности, если отвечают таким критериям:

Существует вероятность поступления или выбытие будущих экономических выгод, связанных с этой статьей; оценка статьи может быть достоверно определена

Единственный денежный измеритель

( Принцип бухгалтерского учета и финансовой отчетности)

Измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляется в единой денежной единице ст. 4 Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Уменьшение ПОЛЕЗНОСТИ

Потеря экономической выгоды в сумме превышения остаточной стоимости актива над суммой ожидаемого возмещения

П. 4 П (С) БО 7 «Основные средства»

ИЗНОС Необоротных активоВ

Сумма амортизации объекта необоротных активов с начала их полезного использования

П. 4 П (С) БО 7 «Основные средства»

Обязательство

1) задолженность предприятия, которая возникла вследствие прошлых событий и погашения которой в будущем, как ожидается, приведет к уменьшению средств предприятия, что воплощают в себе экономические выгоды

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

2) задолженность предприятия, которая возникла вследствие прошлых событий и погашения которой в будущем, как ожидается, приведет к средств предприятия, что воплощают в себе экономические выгоды

П. ИЗ (П (С) БО 1 «Общие требования в финансовую отчетность»

3) задолженность предприятия, которая возникла вследствие прошлых событий и погашения которой, как ожидается, приведет к уменьшению средств предприятия, что воплощают в себе экономические выгоды

П. 4 П (С) БО 2 «Баланс»

Идентифицированные активы И Обязательства

Приобретенные активы и обязательства, которые на дату приобретения Отвечают критериям признания статей баланса, установленных Положениям (стандартом) бухгалтерского учета 2 «Баланс»

П. 4 П (С) БО 19 «Объединения предприятий»

ИСТОРИЧЕСКАЯ (фактическая) СЕБЕСТОИМОСТЬ

(ПРИНЦИП буХГАЛТЕРСКОГО УЧЕТА И финансовой отчетности))

Приоритетной есть оценка активов предприятия исходя из затрат на их производство и приобретение

Ст.4 Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине»Ликвидационная Стоимость

Сумма денежных средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов по истечении срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией)

П. 4 П (С) БО 7 «Основные Средства»

Ускоренного уменьшения остаточной стоимостиГодовая сумма амортизации назначается как добуток остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется выходя с срока полезного использования объекта и удваивается;

КумулятивныйГодовая сумма амортизации назначается как добуток стоимости, которая амортизируется, и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества годов, что остаются в конец ожидаемого срока использования объекта основных средств, на сумму числа годов его полезного использования;

ПроизводственныйМесячная сумма амортизации назначается как добуток фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением стоимости, которая* амортизируется, на общий* объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств

П. 26 П (С) БО 7 “Основные методы”

Методологический Совет по бухгалтерскому Учету

Совещательный орган при Министерстве Финансов Украины

Действует на основании Положения о Методологическом совете по бухгалтерскому учету.

Положения о Методологическом совете по бухгалтерскому учету и ее персональный состав утверждаются Министром Финансов Украины

Ст. 7 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Чрезвычайное СОБЫТИЕ

Событие или операция, которая отличается от обычной деятельности предприятия и ожидается, что она будет повторяться периодически или в каждом последующем отчетном периоде

П. 4 П (С) БО 3 «Отчет о финансовых результатах»

СООТВЕТСТВИЕ ДОХОДОВ И ЗАТрат (Принцип бухгалтерского Учета И финансовой ОТЧЕТНОСТИ)

Для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с затратами, что были осуществлены для получения этих доходов. При этом доходы и затраты отражаются в бухгалтерском учете и финансовой отчетности в момент их появления независимо от даты поступления или уплати денежных средств

ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Национальное ПОЛОЖеНие (Стандарт) бухгалтерского УчетА

Нормативно-правовой акт, утвержденный Министерством Финансов Украины, который определяет принципы и методы ведения бухгалтерского учета и составления финансовой отчетности, и не противоречит международным стандартам

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Нематериальный актив

Нематериальный актив, который не имеет материальной формы, может быть идентифицирован (обособленный от предприятия) и удерживается предприятием с целью использования в течение периода больше одного года (или одного операционного цикла, если он превышает один год) для производства, торговли, в административных целях или предоставление в аренду другим лицам

п. 4 П(С)БО 8 «Нематериальные Активы»

Необоротные активы

Все активы, которые не являются оборотными

п. 4 П(С)БО 2 «Баланс»

Непрямые Затраты

Затраты, что не могут быть отнесены непосредственно к конкретному объекту затрат экономически целесообразным путем

п. 4 П(С)БО 16 «Затраты»

Нормальная МОЩНОСТЬ

Ожидаемый средний объем производства, который может быть достигнут при условии обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства

п. 4 П(С)БО 16 «Траты»

Объект Затрат

Продукция, работы, услуги или вид деятельности предприятия, которые нуждаются в определении связанных с их производством (выполнением) затрат

п. 4 П(С)БО 16 Затраты»

Операционный ЦИКЛ

Промежуток времени между приобретением запасов для совершения деятельности и получением средств от реализации, произведенной из них продукции или товаров и услуг

п. 4 П(С)БО 2 «Баланс»

Основная ДЕЯТЕЛЬНОСТЬ

Операции, связанные с производством или реализацией продукции (товаров, работ, услуг), что является главной целью создания предприятия и обеспечивают основную долю его дохода

п. 4 П(С)БО 3 «Отчет о финансовых результатах»

ОСНОВНЫЕ СРЕДСТВА

Материальные активы, которые предприятие удерживает с целью использование их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для совершения административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он больше года)

п. 4 П(С)БО 7 «Основные Средства»

Первичный Документ

Документ, который содержит сведения о хозяйственной операции и подтверждает ее совершение

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Первоначальная Стоимость

Историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), потраченных для приобретения (создания) необоротных активов

п. 4 П(С)БО 7 «Основные Средства»

Переоцененная Стоимость

Стоимость необратимых активов после их переоценки

п. 4 П(С)БО 7 «Основные Средства»

Переоценная Первоначальная Стоимость

и ИЗНОС Объекта Нематериального Актива

Произведение соответственно первоначальной стоимости или износа и индекса переоценки определяется делением справедливой стоимости объекта, который переоценивается на его остаточную стоимость

п. 4 П(С)БО 8 «Нематериальные 'Активы.

Основание ДЛЯ Бухгалтерского Учета

Хозяйственных Операций

Первичные документы, которые фиксируют факты совершения хозяйственных операций.

Первичные документы должны быть составные во время совершения хозяйственной операции, а если это невозможно — непосредственно после ее окончания

Ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Полное ОСВЕЩЕНИЕ

(Принцип бухгалтерскогоУчета Финансовой ОТЧЕТНОСТИ)

Финансовая отчетность должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе

Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Связанные Стороны

Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять существенное влияние на принятие финансовых и оперативных решений другой стороной

п. 4 П(С)БО 2 «Баланс»

Подобные ОбъеКТы

Объекты, которые имеют одинаковое функциональное назначение и одинаковую справедливую стоимость

п. 4 П(С)БО 7 «Основые Средства»

СОБЫТИЕ ПОСЛЕ Даты баланса

Событие, которое происходит между датой баланса и датой утверждения руководством финансовой отчетности, подготовленной к освещению, которая повлияла или может повлиять на финансовое состояние, результаты деятельности и движение средств предприятия п. 4 П(С)БО 6 «Исправления ошибок и изменения в финансовых отчетах»

ПОСЛЕДОВАТЕЛЬНОСТЬ

(ПрИНЦИП бухгалтерского Учета И финансовой ОТЧЕТНОСТИ)

Постоянное (из года в год) применение предприятием принятой учетной политики. Изменение учетной политики возможна только в случаях, предусмотренных - национальными положениями (стандартами) бухгалтерського учета, и должно быть обосновано и раскрыто в финансовой отчетности

Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

ТЕКУЩИЕ Обязательства

Обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение двенадцати месяцев начиная с даты баланса

П. 4 П (С) БО 2 «Баланс»

Превалирование СУщности

Над формой (ПРИНЦИП И финансовой отчетности)

Операции учитывается в соответствии с их экономическим смыслом , а не только исходя из юридической формы Бухгалтерского Учета ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Прибыль

Сумма, на которую доходы превышают связанные с ней затраты

П. 4 П (С) БО 3 «Отчет о финансовых результатах»

ТЕКУЩИЕ Обязательства

Обязательства, которые будут погашены в течение операционного цикла предприятия или должны быть погашены в течение двенадцати месяцев начиная с даты баланса

П. 4 П (С) БО 2 «Баланс»

Реквизиты первичных и

сводных учетных документов

Название документа (формы);

Дата и место составления;

Название предприятия, от имени которого составлено документ;

Содержание и объем хозяйственной операции, единицы измерения хозяйственной операции;

Должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

Личная подпись или другие данные, что дают возможность идентифицировать лицо, которое брало участие в совершении хозяйственной операции

Ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

Справедливая стоимость

Сумма, по которой может быть осуществлен обмен актива, или оплата обязательства в результате операции между знакомыми, заинтересованными и независимыми сторонами

П. 4 П (С) БО 19 «Объединения предприятий»

СТАТЬЯ

Элемент финансового отчета, который отвечает критериям, установленным Положением (стандартом)

П. ИЗ (П (С) БО 1 «Общие требования в финансовую отчетность»

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ (ЭКСПЛУАТАЦИИ)

Ожидаемый период времени, в течение которого необратимые активы будут использоваться предприятием или с их использованием будет изготовлено (исполнено) ожидаемый предприятием объем продукции (работ, услуг)

П. 4 П (С) БО 7 «Основные Средства»

СУЩЕСТВЕННАЯ ИНФОРМАЦИЯ

Информация, отсутствие которой может повлиять на решение пользователей финансовой отчетности. Существенность информации определяется соответствующими положениями (стандартами) бухгалтерского учета и руководством предприятия

П. ИЗ (П (С) БО 1 «Общие требования в финансовую отчетность»

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Деятельность, которая приводит в изменения размера состава собственного и заемного капитала предприятия

П. 4 П (С) БО 4 «Отчет о движении средств»

Финансовая отчетность

1) бухгалтерская отчетность, что содержит информацию о финансовом положении, результатах деятельности и движении денежных средств предприятия за отчетный период

Ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине»

2) бухгалтерская отчетность, что содержит информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период

П ИЗ (П (С) БО 1 «Общие требования к финансовой отчетности»

ЧИСТАЯ СТОИМОСТЬ РЕАЛИЗАЦИИ ЗАПАСОВ

Ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию

П. 4 П (С) БО 9 «Запасы»

ЧИСТАЯ РЕАЛИЗАЦИОННАЯ СТОИМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Сумма текущей дебиторской задолженности за товары, работы, услуги с вычетом резерва сомнительных долгов

П. 4 П (С) БО 10 «Дебиторская Задолженность»

ЧИСТЫЙ ДОХОД (УБЫТОК)

Алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов из чрезвычайной прибыли

П. 37 П (С) БО 3 «Отчет о финансовых результатах»

ЧИСТЫЕ АКТИВЫ

Активы предприятия за вычетом его обязательств

П. 4 П (С) БО 19 «Объединения предприятий»

Примерный макет информации о первом бухгалтерском приказе

Об учетной политике на предприятии в 2000 году

1 января 2000 года

Согласно Закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16 июля 1999 года № 996-Х1У (далее — Закон 1), который вступает в силу с 01.01.2000 г., где определены правовые принципы регулирования и организации ведения бухгалтерского учета, начиная с 01.01.2000 г., и утвержденных Положений (стандартов) бухгалтерского учета, имея право выбора, приказываю:

1. Организовать и провести инвентаризацию всех счетов бухгалтерского учета и перенести остатки средств на счета согласно новому плану счетов и вести бухгалтерский учет согласно Положениям (стандартам) бухгалтерского учета.

2. Обеспечить на протяжении 2000 года неизменность отображения хозяйственных операций и оценку имущества на основе Положений (стандартов) бухгалтерского учета.

3. Учетную политику применять таким образом, чтобы финансовые отчеты полностью соответствовали всем требованиям Закона и каждому конкретному П(С)БУ. Применять прежде всего те подходы и методы для ведения бухгалтерского учета и представления информации в финансовых отчетах, которые предусмотрены П(С)БУи наиболее адаптированы к деятельности предприятия.

4. Согласно П(С)БУ 1 ведение бухгалтерского учета и составление финансовых отчетов (кроме Отчета о движении денежных средств) проводить по принципу начисления так, чтобы результаты операций и других событий отображались в учетных реестрах и финансовых отчетах тогда, когда они имели место, а не тогда, когда предприятие получает или уплачивает средства. Такой подход к составлению финансовых отчетов даст возможность информировать пользователей не только о поступлениях или уплате денежных средств в прошлом, а и об обязательствах уплатить средства или об их поступлениях в будущем.

5. Исходя из этого принципа доходы в Отчете о прибыли и убытках отображать в том периоде, когда они были заработаны, а расходы на основе соответствия этим доходам, что обеспечит определение финансового результата отчетного периода, сопоставлением доходов отчетного периода с расходами, осуществленными для получения этих доходов.

6.При составлении финансовых отчетов определить границу существенности.

7. Согласно П(С)БУ 8 бухгалтерский учет нематериальных активов вести по группам:

- права пользования природными ресурсами;

- права пользования имуществом;

- права на знаки для товаров и услуг;

- права на объекты промышленной собственности;

- авторские и смежные с ними права;

- гудвилл;

- другие нематериальные активы.

Первичную стоимость нематериального актива формировать согласно п.11—17 ПС)БУ 8.

Амортизацию нематериальных активов осуществлять прямолинейным методом. Срок полезного использования нематериальных активов установить по группам.

8. Основными средствами признаются материальные активы, которые содержатся предприятием для использования в производстве или снабжения товаров и предоставления услуг, для сдачи в аренду другим лицам или для административных целей и будут использоваться, как ожидается, на протяжении более одного года или одного операционного цикла.

Основные средства классифицировать по группам и начислять амортизацию по ставкам согласно ст.8.2, 8.3 Закона Украины «О налогообложении прибыли предприятий» № 283/97- ВР в редакции от 22.05.97 г., с изменениями и дополнениями. Ликвидационную стоимость основных средств на Предприятии не применять.

Первичную оценку объекта основных| средств осуществлять по себестоимости согласно П(С)БУ 7.

9. Долгосрочные финансовые инвестиции учитывать по методу участия в капитале. При отображении в финансовом учете и в балансе долгосрочных финансовых инвестиций, которые учитываются по методу участия в капитале, увеличивать их на сумму доли инвестора в прибыли ассоциированной компании и уменьшать их на сумму полученных дивидендов.

10. Отсроченные налоговые активы определять в том случае, когда налог на прибыль, определенный согласно учетной политике предприятия, меньше чем налог на прибыль, определенный по действующему налоговому законодательству.

11. Единицей бухгалтерского учета запасов признавать их наименование.

Первичную стоимость запасов, приобретенных за плату определять по себестоимости запасов согласно П(С)БУ 9.

Первичную стоимость запасов, изготавливаемых собственными силами предприятия, определять согласно П(С)БУ 16.

Не включать к первичной сто-имости запасов, а отображать в расходах периода:

- сверхнормовые потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- другие расходы, не связанные с приобретением запасов.

Запасы отображать в бухгалтерском учете по наименьшей из двух оценок:

- первичной стоимостью

- или чистой стоимостью реализации согласно П(С)БУ 9.

При отпуске запасов в производство, продаже и другом убытии оценку их осуществлять по методам:

1) средневзвешенной себестоимости;

2) цены продажи для розничной торговли.

Запасы, которые не приносят Предприятию экономических выгод в будущем признавать неликвидными и списывать в бухгалтерском учете, а при составлении финансовой отчетности согласно П(С)БУ 9 не отображать в балансе, а учитывать на забалансовом счете 007.

12. На стоимость малоценных и быстроизнашивающихся предметов, которые учитываются на счете 11, начислять износ и учитывать их на счете 11 до полного износа и списания, как непригодных для эксплуатации. Сумму износа отображать на счете 133.

Стоимость малоценных и быстоизнашивающихся предметов (которые учитываются на счете 22 и списываются сразу при отпуске в эксплуатацию), переданных в эксплуатацию, исключать из состава активов (списывать с баланса) с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и ответственными лицами на протяжении срока их фактического использования.

13. Дебиторскою задолженность признавать активом, если существует вероятность получения предприятием будущих экономических выгод и ее возможно достоверно определить.

В балансе дебиторскою задолженность за товары, работы, услуги признавать по чистой стоимости, равняющейся сумме дебиторской задолженности за минусом сомнительных долгов.

Величину резерва сомнительных долгов определять на основе анализа в размере 5% дебиторской задолженности по состоянию на 01.01.2000 г.

14. Денежными средствами и их эквивалентами в финансовой отчетности согласно П(С)БУ 4 принять денежные средства в пути и депозитные сертификаты сроком на 3 месяца.

15. К «Расходам будущих периодов» относить заранее уплаченную арендную плату, суммы за подписку периодических изданий, заранее уплаченные рекламные услуги и все другие расходы, касающиеся следующего учетного периода.

16. Обязательства (обязанность или ответственность действовать определенным образом) отображать только тогда, когда актив получен, или когда предприятиезаключает безотказное соглашение приобрести актив.

17. Отсроченные налоговые обязательства признавать тогда, когда налог на прибыль Декларации о прибыли согласно налоговому законодательству меньше налога на прибыль, определённого согласно финансовому учету.

18. В состав «Доходов будущих периодов» включаются суммы доходов, начисленных на протяжении текущего или предыдущих отчетных периодов, которые будут определены в следующих отчетных периодах.

19. Доходы и расходы включать в состав отчета о финансовых результатах на основании принципов начисления и соответствия и отображать в бухгалтерском учете и финансовых отчетах тех периодов, к которым они относятся.

20. Товары, переданные на комиссию не считать реализованными при передаче комиссионеру, поэтому эти операции не считать доходом.

21. Классификацию расходов на производство проводить согласно П(С)БУ 16.

В производственную себестоимость продукции включать:

- прямые расходы;

- накладные расходы (постоянные и сменные).

Постоянные производственные накладные расходы распределять на каждую единицу производства на основе нормальной производственной мощности производственного оборудования.

Расходы, не связанные с операционной деятельностю, которые не включаются в себестоимость реализованной продукции, являются расходами отчетного периода.

Классификацию административных расходов и расходов на сбыт осуществлять согласно П(С)БУ 16.

22. Утвердить систему оплаты труда согласно коллективному договору предприятия.

23. Осуществлять налоговый учет согласно законодательству Украины.

24. Контроль за выполнением этого приказа оставляю за собой.

Директор = Петренко =

Комментарии

Задание № 1

Задача А – принцип автономности

Бухгалтерские счета ведутся для предприятия, а не для людей, владеющих предприятием или работающих в нем.

Владельцы небольших семейных предприятий зачастую не проводят разделение между своими личными расходами и расходами предприятия. Иными словами, не соблюдают принцип автономности. Как результат , финансовые отчеты такого предприятия будут составлены неправильно.

Задача Б – принцип существенности

Если предприятие приобретает товары или платит за услуги, то в бухгалтерском учете говорят, что имеют место расходы.

Между моментом приобретения и моментом употребления ресурсы предприятия представляют собой его средства до тех пор, пока они не будут использованы.

Если компании принадлежит совершенно новый карандаш, то его относят к средствам компании. Всякий раз, когда работники компании используют карандаш по назначению происходит уменьшение его стоимости, что приводит также к уменьшению капитала компании.

Возникает вопрос, является ли возможным :

А) теоретически определить ежедневное количество частично использованных карандашей, находящихся в собственности компании.

Б) произвести необходимые записи в журнал, которые бы показали сумму использованных средств соответствующих дневному расходу карандашей.

Является ли такой подход разумным с практической точки зрения?

При ведении бухгалтерского учета принимают условия, что карандаши как средства компании полностью используются в момент их приобретения.

Любой другой подход связан с неоправданным расходом времени на проведение громоздких расчетов.

Такое решение является простым и эффективным, хотя и будет менее точным, чем теоретический подход.

К существенным относятся те бухгалтерские записи, в результате которых изменяется финансовое состояние предприятия. Разделение бухгалтерских записей на существенные и несущественные является субъективным , формальных правил по этому поводу не существует.

С другой стороны, финансовые отчеты предприятия должны объктивно отражать все существенные факты.

Так, например, если на предприятии обнаружили, что большая часть складских запасов пришла в негодность, то принцип существенности требует, чтобы этот факт был зафиксирован в финансовых отчетах.

Поэтому списание стоимости ленты в дебет счета «Затраты» вполне обоснованны.

Задача В – принцип начисления и соответствия доходов и расходов

К заданию 1 В

Поскольку счет «Реализация » включает в себя и сумму возможных затрат по гарантиях, то тем самым содержит завышенную сумму доходов, принадлежащих предприятию.

Совершенно справедливо будет начисление средней величины возможных будущих затрат по гарантиях одновременно с признанием доходов, связанных с реализацией.

К заданию 1 Г

Исходя из того, что компания приобретая патент, рассчитывает на получение доходов в течении 10 лет , то соответственно и затраты по приобретению этого патента должны амортизироваться в течении 10 лет. Сумма оплаты учитываться должна на счете «Затраты будущих периодов».

Задание № 2

· В компании «Мартини компани» при проведении учета использован принцип начисления и соответствие доходов и расходов.

Учетные записи :

Дт счета : Затраты будущих периодов

Кт счета : Денежные средства

В декабре месяце будет списана в Дт счета «Затраты на рекламу» сумма 500 000 12

· Исходя из принципа осмотрительности, оценка актива проведена по исторической себестоимости.

· Нарушен принцип автономности предприятия. Сумма денежных средств, потраченная на ценные бумаги для жены, должна быть исключена из собственного капитала фирмы «Синяя борода»:

Дт счета : «Собственнй капитал»

Кт счета «Денежные средства»

· Корпорация «Плюшкин ЛТД» нарушила принцип осмотрительности и исторической себестоимости

· Концерн «Гаркуша» включая убытки текущего периода в финансовые отчеты предыдущего периода нарушает принцип периодичности и полного освещения

· «Блеф компани» нарушает принцип исторической себестоимости и осмотрительности.

· «Аминь компани» правильно произвела учетные записи в декабре месяце исходя из принципа начисления и соответствия доходов и затрат.

Влияние операций на балансовое уравнение

| Активы = Обязательства + Капитал | ||||||||

| Дата | Деньги | Дебиторы | Земля | Строения | Инструмен-ты | Вексели выданные | Кредиторы | Капитал |

| 1.11 | 80 000 80 000 | 80 000 80 000 | ||||||

| 3.11 | -52 000 28 000 | + 52 000 52 000 | 80 000 | |||||

| 5.11 | - 6 000 22 000 | 52 000 | + 36 000 36 000 | + 30 000 30 000 | 80 000 | |||

| 17.11 | 22 000 | 52 000 | 36 000 | + 13 800 13 800 | 30 000 | + 13 800 13 800 | 80 000 | |

| 20.11 | 22 000 | + 1 800 1 800 | 52 000 | 36 000 | - 1 800 12 000 | 30 000 | 13 800 | 80 000 |

| 25.11 | + 600 22 600 | - 600 1 200 | 52 000 | 36 000 | 12 000 | 30 000 | 13 800 | 80 000 |

| 30.11 | - 6 800 15 800 | 1 200 | 52 000 | 36 000 | 12 000 | 30 000 | - 6 800 7 000 | 80 000 |

Таблица к Заданию № 3

В современной системе бухгалтерского учета информация про каждую хозяйственную операцию записывается в учетный регистр. Для малых предприятий таким учетным регистром может быть Журнал хозяйственных операций.

Что дает использование такого Журнала ?

· Журнал дает полную информацию про операции, начиная с первой, а также обеспечивает объяснение этих операций

· Журнал обеспечивает хронологическую запись всех событий в деятельности компании

· Журнал помогает предвидеть ошибки

Журнал хозяйственных операций

Компании «Ночной автосервис» за ноябрь

| Дата | Содержание | Счет | Дт | Кт |

| 1.11 3.11 | Деньги Капитал Козлевича. Владелец вложил деньги в собственное предприятие. | 80 000 | 80 000 |

Задание :

Перенести хозяйственные операции компании «Ночной автосервис» в Журнал хозяйственных операций.

Счета Главной книги – основа формирования текущего баланса.

Образец Главной книги

| Счет № 311 «Деньги» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 1.11 | Внесены деньги на расчетный счет предприятия | 80 000 | 80 000 | ||

| Счет № 40 «Собственный капитал» | |||||

| Дата | Содержание | Оборот | Сальдо | ||

| Дт | Кт | Дт | Кт | ||

| 1.11 | Увеличился собственный капитал предпинимателя | 80 000 | 80 000 | ||

Таким образом порядок ведения учета включает следующие шаги :

31. 12. Компания «Плутон» должна 5 400,00 компании «Ночной автосервис» за обслуживание и ремонт автомобиля, совершенный в течении декабря. Договор об оплате компанией «Плутон» ремонта составлен на 10 января.

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

Составление текущего баланса по счетам Главной книги

К задаче № 4

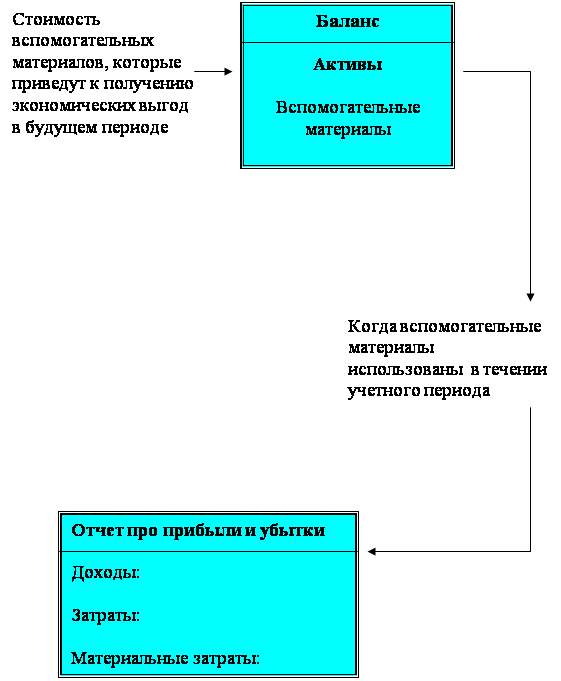

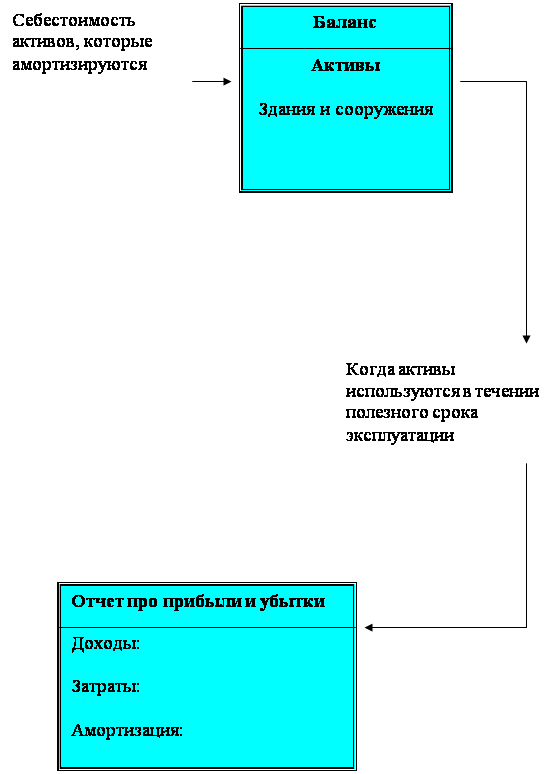

Использованные активы становятся затратами

Амортизация :

процесс переноса обесцененной себестоимости на затраты

Заключительные записи

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... бухгалтерского учета, разрабатывает и утверждает формы финансовой отчетности, осуществляет контроль за качеством бухгалтерского учета. Управление методологии бухгалтерского учета и отчетности разрабатывает и издает нормативные акты по бухгалтерскому учету и отчетности, которые являются обязательными для исполнения всеми предприятиями и учреждениями на ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации. 2. Бухгалтерский учет МПЗ 2.1 Учет и документированное оформление поступления МПЗ. В условиях непрерывного массового производства одна из главных трудностей - выбор метода оприходования и списания сырья. Существует несколько вариантов ...

0 комментариев