Задачи и принципы ведения бухгалтерского учета

Учетная политика

предприятия

Предмет и объекты бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Бухгалтерский баланс (Balance Sheet), его архитектура

Отчет о финансовых результатах

Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании

Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений

П(С)БО 19 «Объединения предприятий»

Закрытие счетов дохода

Навигация

Метод бухгалтерского учета

Основы бухгалтерского учета

108467

знаков

67

таблиц

26

изображений

1.2.2. Метод бухгалтерского учета

Для отражения объектов учета и получения необходимых показателей применяются различные способы. Совокупность этих способов в теории бухгалтерского учета определена как метод бухгалтерского учета. А с практической точки зрения способы (или, как их иногда называют, элементы метода) как раз и являются тем инструментом, с помощью которого работает бухгалтер. А раз так, детальное знание этих инструментов – обязательное требование бухгалтерской профессии.

Как правило, выделяют восемь элементов (методов) бухгалтерского учета.

Характеристика каждого из них приведена в таблице №2.

Таблица №2. Характеристика элементов метода бухгалтерского учета

| Элементы метода бухгалтерского учета | Практические задачи, которые решаются с помощью конкретного элемента | |

| Наимено- вание | Содержание | |

| Документи- рование | Способ первичного отражения объектов бухгалтерского учета | Эти способы применяются для получения первичных данных об объектах учета и обеспечивают их сплошное, непрерывное, взаимосвязанное и объективное отражение |

| Инвентари- зация | Способ контроля за объектами учета | |

| Оценка | Способ стоимостного отражения информации об объектах учета | Эти способы предполагают использование единого денежного измерителя и обеспечивают тем самым единство оценки объектов учета, возможность их группировки, обобщения и сравнения |

| Калькуля-ция | Способ контроля за величиной затрат и определения себестоимости единицы продукции | |

| Система счетов | Способ текущего отражения и группировки объектов учета и систематизации информации о них | Эти способы обеспечивают группировку и систематизацию информации об объектах учета по определенным критериям |

| Двойная запись | Способ взаимосвязанного отражения объектов учета на счетах | |

| Бухгал- терский баланс | Способ обобщения информации об активах, капитале и обязательствах предприятия на конкретную дату | Эти способы позволяют сформировать показатели, содержащие информацию, необходимую внешним и внутренним пользователям для принятия решений |

| Финансовая отчетность | Способ обобщения результатов деятельности предприятия | |

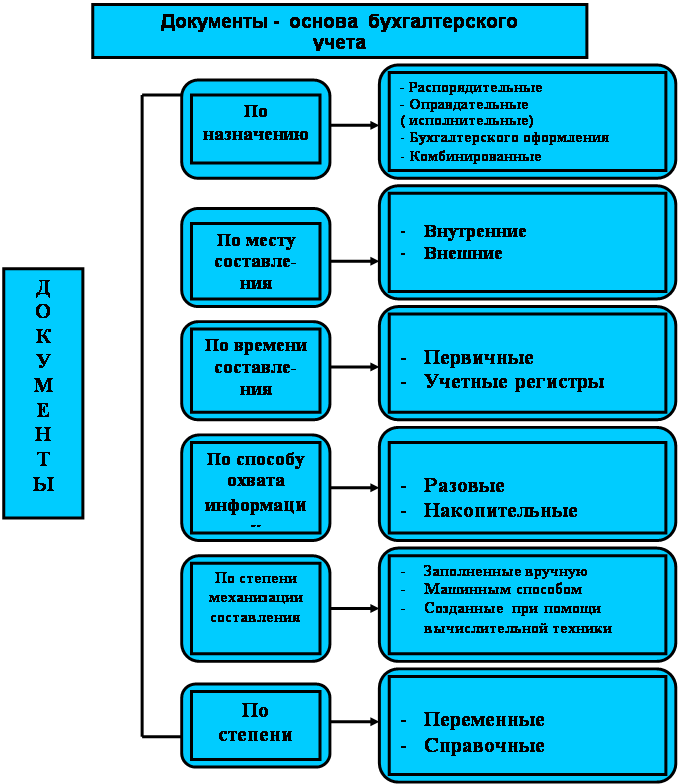

1.2.3. Первичные документы и принципы организации документооборота

Библейская фраза “сначала было слово” – не для бухгалтеров. В бухгалтерии сначала должен быть документ.

Руководитель предприятия или учреждения обеспечивает фиксирование фактов осуществления всех проведенных хозяйственных операций в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера или другого лица (юридического или физического), на которое возложена ответственность за ведение бухгалтерского учета в отношении порядка оформления и предоставления для учета ведомостей и документов

Запрещается: принимать к исполнению первичные документы на операции, противоречащие законодательным и нормативным актам, установленному порядку принятия, хранения и расходования денежных средств, товаро-материальных ценностей и другого имущества, нарушающие договорную и финансовую дисциплины, причиняющие ущерб государству, владельцам, другим юридическим и физическим лицам. Такие документы должны быть переданы главному бухгалтеру предприятия для принятия решения.

Организация документооборота – это также определение необходимых участников выполняемых работ и приобретение соответствующих бланков первичных документов.

Учетные операции Первичные документы

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... бухгалтерского учета, разрабатывает и утверждает формы финансовой отчетности, осуществляет контроль за качеством бухгалтерского учета. Управление методологии бухгалтерского учета и отчетности разрабатывает и издает нормативные акты по бухгалтерскому учету и отчетности, которые являются обязательными для исполнения всеми предприятиями и учреждениями на ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации. 2. Бухгалтерский учет МПЗ 2.1 Учет и документированное оформление поступления МПЗ. В условиях непрерывного массового производства одна из главных трудностей - выбор метода оприходования и списания сырья. Существует несколько вариантов ...

0 комментариев