Задачи и принципы ведения бухгалтерского учета

Учетная политика

предприятия

Предмет и объекты бухгалтерского учета

Метод бухгалтерского учета

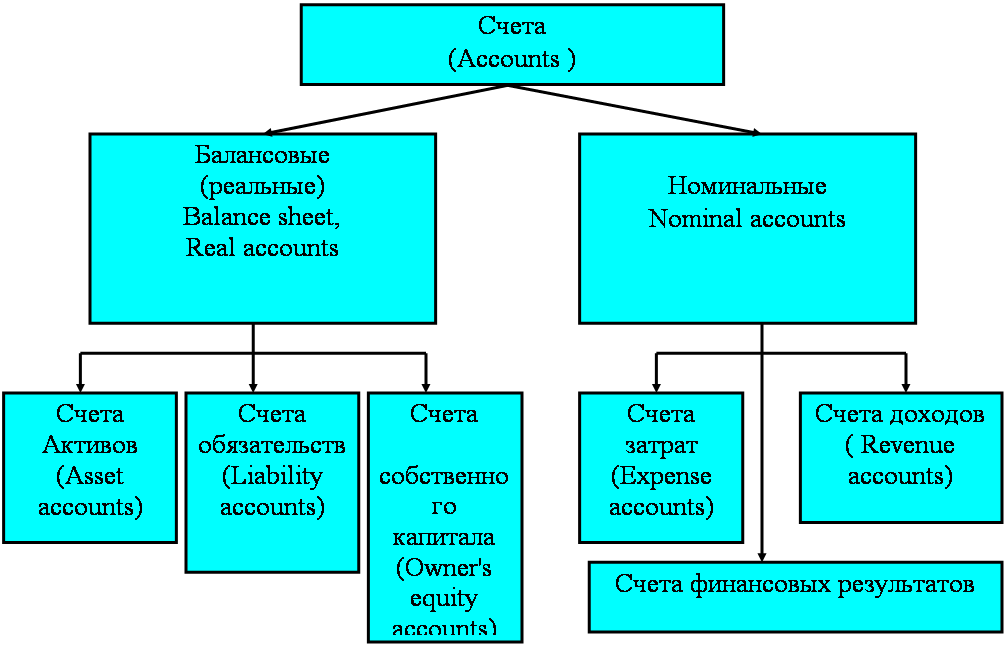

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Бухгалтерский баланс (Balance Sheet), его архитектура

Отчет о финансовых результатах

Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании

Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений

П(С)БО 19 «Объединения предприятий»

Закрытие счетов дохода

Навигация

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Основы бухгалтерского учета

108467

знаков

67

таблиц

26

изображений

1.2.4. Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Структура счета

Счет № _____________________________

( название )

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по увеличению Средств ( + ) | Оборот по уменьшению Средств ( - ) |

| Конечное сальдо |

|

Счет № ______________________

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по уменьшению источников ( -) | Оборот по увеличению с Источников (+ ) |

| Конечное сальдо |

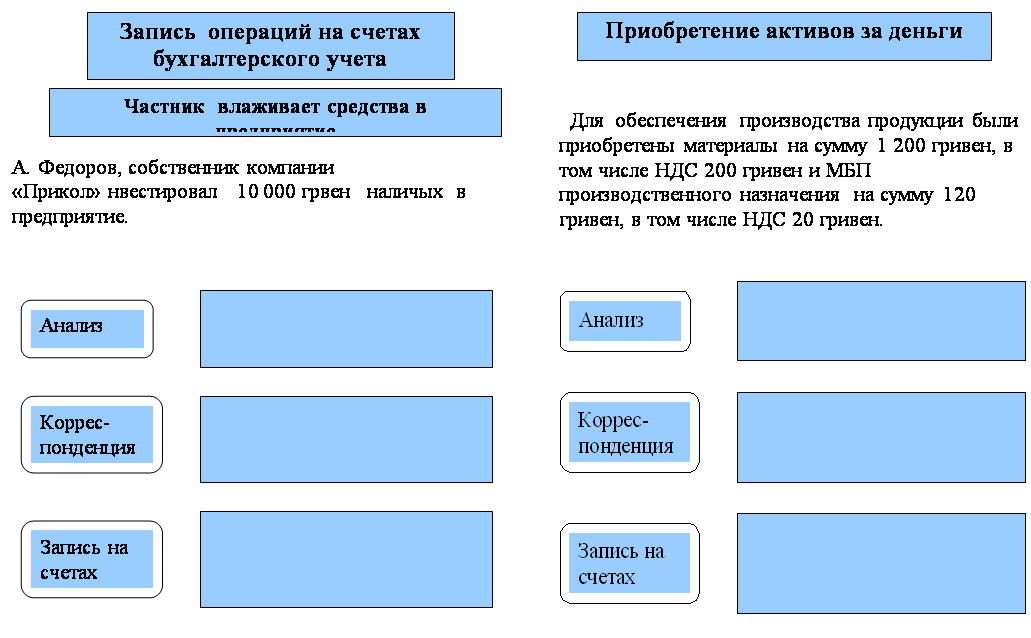

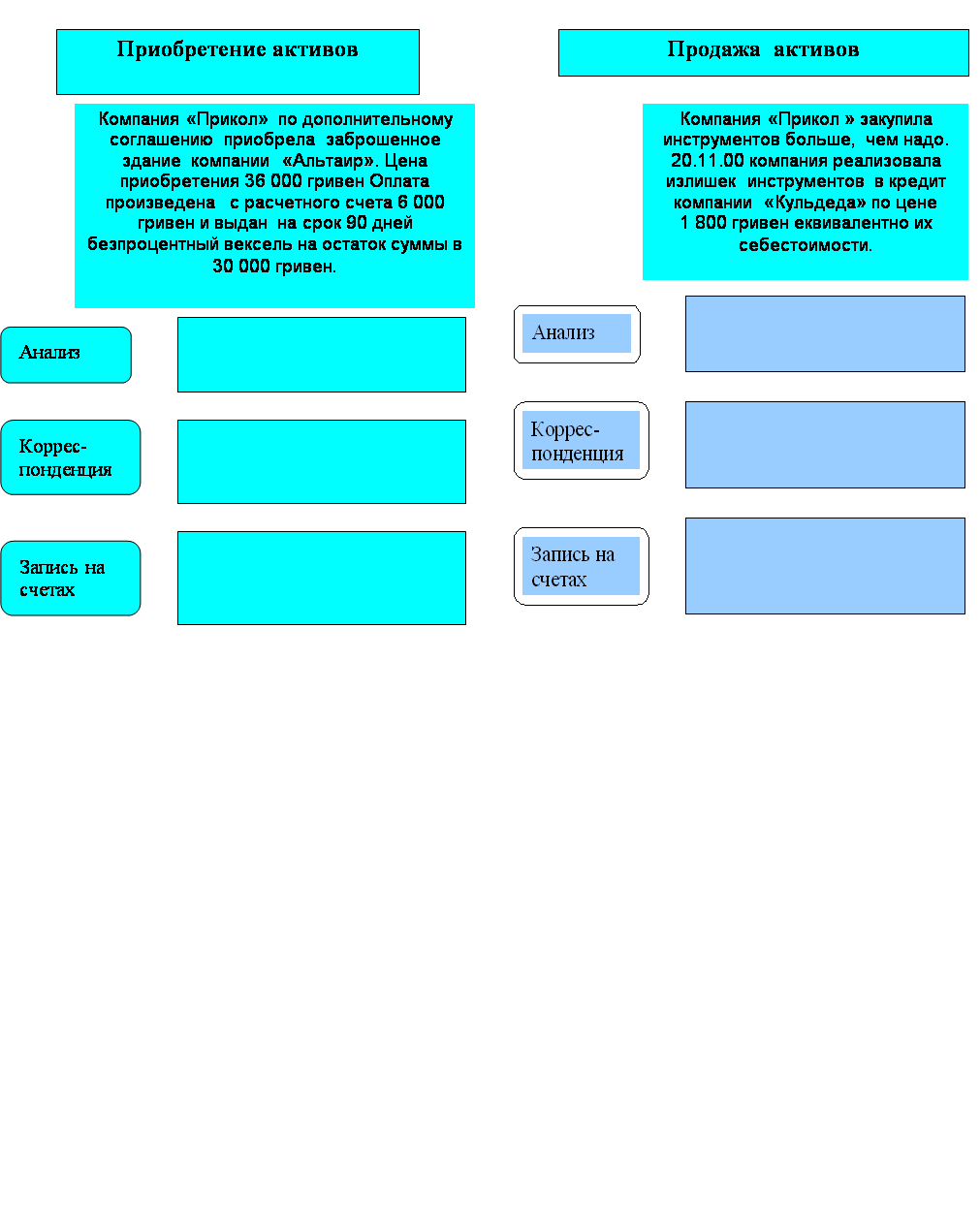

Правила составления бухгалтерских проводок

1. Определяют объекты, на которых произошли изменения под влиянием операций и характер этих операций.

2. Подбирают соответствующие корреспондирующие счета и определяют, к каким счетам они относятся (активным, пассивным).

3. На основании правил записи на счетах провести операцию на корреспондирующих счетах методом двойной записи.

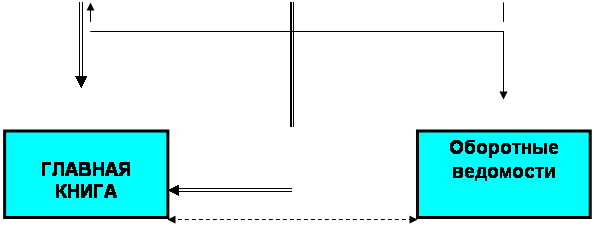

Для проверки правильности записей на синтетических счетах и составления качественной отчетности, а также для общего наблюдения за состоянием средств и их источников необходимо обобщать данные текущего бухгалтерского учета. Способом такого обобщения является оборотная ведомость.

Подробный (детализированный) учет операций будет называться аналитическим учетом. Между аналитическими счетами и синтетическими существует взаимосвязь, т.к. аналитические счета – это счета, расшифровывающие конкретное содержание синтетических счетов.

Например:

Оборотная ведомость по счету «Товары».

| Вид матер. | Ед. изм. | Остаток на начало месяца | Приход | Расход | Остаток на конец месяца | ||||

| Кол. | Сумма | Кол. | Сумма | Кол. | Сумма | Кол. | Сумма | ||

| Тов А | |||||||||

| Тов Б | |||||||||

| Тов В | |||||||||

Оборотная ведомость по счету «Расчеты с поставщиками»

| Наименование поставщика | Остаток на начало месяца | Оборот | Остаток на конец месяца | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| Поставщик А | ||||||

| Поставщик Б | ||||||

| Поставщик В | ||||||

1.2.5. Порядок отображения хозяйственных операций на счетах.

1. На предприятиях открывается столько счетов, сколько существует объектов учета, каждый счет контролирует свой объект.

2. Счета ведут (заполняют) в течение месяца:

· В начале месяца “открывают “ (дают название, выставляют остатки имеющихся в наличии средств и источников). Сальдо (остаток средств или источников) на начало месяца отображается: в активных счетах – на стороне дебета, в пассивных – на стороне кредита

· В течение месяца отражают изменения (увеличения или уменьшения в отдельности):

- увеличение средств на активных счетах отображается по

дебету, а уменьшение – по кредиту;

- увеличение источников на пассивных счетах

отображается по кредиту, а уменьшение – по дебету.

· Подсчитывают обороты и остатки оставшиеся в наличии средств, источников и обязательств по расчетным операциям в рубеже работы предприятия за месяц:

- конечное сальдо (остаток) на активных счетах

расчитывается по формуле

Ск = Сн + Од – Ок ,где

Ск – сальдо конечное

Сн – сальдо начальное

Од – оборот дебетовый

Ок – оборот кредитовый

- конечное сальдо на пассивных счетах расчитывается

по формуле

Ск = Сн + Ок – Од

3. Счета связаны с балансом, они показывают изменения, происходящие со статьями актива и пассива баланса, а в конце учетного периода (месяца, квартала, года) по данным остатков на счетах составляют баланс.

1.2.6. Техника и формы ведения бухгалтерского учета. Учетный цикл.

Информация о современных хозяйственных операциях, которая содержится в первичных документах, регистрируется в определенном порядке. Документы, в которых осуществляется этот этап учетной работы, называются учетными регистрами. По внешнему виду учетные регистры делятся на:

- бухгалтерские книги;

- сводные листы (ведомости)

- карточки

Бухгалтерские книги: главная книга, кассовая книга,товарно-кассовая книга, книга регистрации номеров документов.

Сводные листы (ведомости) – это таблицы со специальным графлением. В течение месяца в эти таблицы зыписываются сведения, основанием для которых служат первичные документы. Назовем некоторые сводные листы: журналы-ордера, мемориальные ордера, накопительные ведомости.

Карточки – это таблицы на бланках определенного стандарта. Каждой карточке присваивается порядковый номер. В карточках ведутся записи, связанные с аналитическим учетом. Записи в учетном регистре производятся в хронологическом порядке.

Формы ведения бухгалтерского учета

Последовательность работ при журнал-главной форме ведения бухгалтерского учета.

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

Последовательность работ при журнально-ордерной форме учета.

| |||||||||||

|  | ||||||||||

| |||||||||||

| |||||||||||

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... бухгалтерского учета, разрабатывает и утверждает формы финансовой отчетности, осуществляет контроль за качеством бухгалтерского учета. Управление методологии бухгалтерского учета и отчетности разрабатывает и издает нормативные акты по бухгалтерскому учету и отчетности, которые являются обязательными для исполнения всеми предприятиями и учреждениями на ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации. 2. Бухгалтерский учет МПЗ 2.1 Учет и документированное оформление поступления МПЗ. В условиях непрерывного массового производства одна из главных трудностей - выбор метода оприходования и списания сырья. Существует несколько вариантов ...

0 комментариев