Задачи и принципы ведения бухгалтерского учета

Учетная политика

предприятия

Предмет и объекты бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

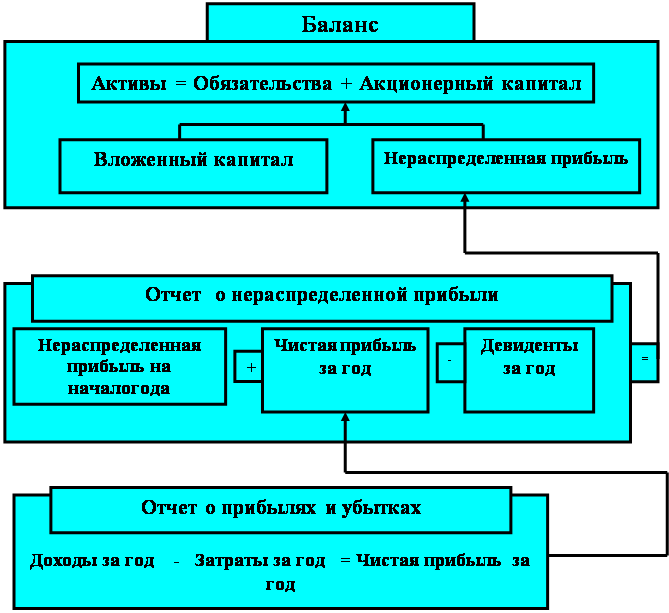

Бухгалтерский баланс (Balance Sheet), его архитектура

Отчет о финансовых результатах

Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании

Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений

П(С)БО 19 «Объединения предприятий»

Закрытие счетов дохода

Навигация

Бухгалтерский баланс (Balance Sheet), его архитектура

Основы бухгалтерского учета

108467

знаков

67

таблиц

26

изображений

1.2.7. Бухгалтерский баланс (Balance Sheet), его архитектура.

Актив и пассив.

Бухгалтерский баланс - отчет про финансовое состояние предприятия, который отображает его активы, пассивы и капитал на определенную дату.

Цель составления баланса - предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия.

Финансовое состояние предприятия зависит от экономических ресурсов, которое оно контролирует, и от источников их возникновения.

Равенство бухгалтерского баланса

( Accounting equation )

Активы = Капитал + Обязательства

(Assets = Equity + Liabilities )

Капитал = Активы – Обязательства

(Equity= Assets - + Liabilities )

| Баланс | |

|

| Обязательства |

Активы

Активы ![]()

Методы оценки разных видов активов

| Денежные средства (Сash) | Номинальная стоимость (текущий денежный эквивалент) |

| Быстрореализуемые ценные бумаги (Marketable Securities) | Наименьшая из величин: - стоимость приобретения или - рыночная цена |

| Счета и Вексели дебиторов (Accounts and Notes Payable) | Краткосрочная дебиторская задолженность оценивается по текущему денежному эквиваленту Долгосрочные вексели по приведенной стоимости будущих денежных поступлений |

| Запасы (Inventory) | Меньше их двух величин : первичная стоимость или рыночная цена |

| Инвестиции (Investments) | В акции: инвестиции по наименьшей из величин – стоимости или рыночной цене (стоимости продажи в текущих ценах), если доля их в капитале другой компании незначительна, в противоположном случае - по методу участия ; в облигации : по приведенной стоимости будущих денежных поступлений |

| Земля (Land) | Цена приобретения |

| Основные Средства (Plant assets) | Цена приобретения + затраты, связанные с приведением актива в рабочее состояние - накопленная амортизация |

| Нематериальные активы (Intangible assets) | Затраты на приобретение и подготовку нематериальных активов для использования – накопленная амортизация |

Актив

Определение активов

Активы – это реесурсы, контролируемые предприятием в результате прошедших действий, использование которых, как ожидается, приведет к увеличению экономических выгод в будущем.

Новые понятия в определении активов :

1. Возникновение в результате прошлых действий ( т. е. хозяйственная операция или другое действие, которое обеспечивает увеличение прав на выгоду или контроль над ней, уже совершилось )

2. Проведение контроля предприятием. Такой контроль выплывает из права управления определенными ресурсами. Это дает предприятию будущие выгоды, которые ожидается получить от использования этих ресурсов.

3. Будущая экономическая выгода. Это потенциал. Который способствует получению, прямо или непрямо, денежных средств или их эквивалентов на предприятие.

Этот потенциал может существовать в форме :

· производственных запасов, которые используются в хозяйственной деятельности предприятия ( основных средств, нематериальных активов, производственных запасов и т. д. )

· запасов готовой продукции и незавершенного производства

· денежных средств или их эквивалентов

· финансовых инвестиций, дебиторской задолженности физических и юридических лиц.

Актив отображается в балансе только при условиях:

· Оценка его может быть достоверно определена

· Ожидается получение в будущем экономических выгод, связанных с его использованием

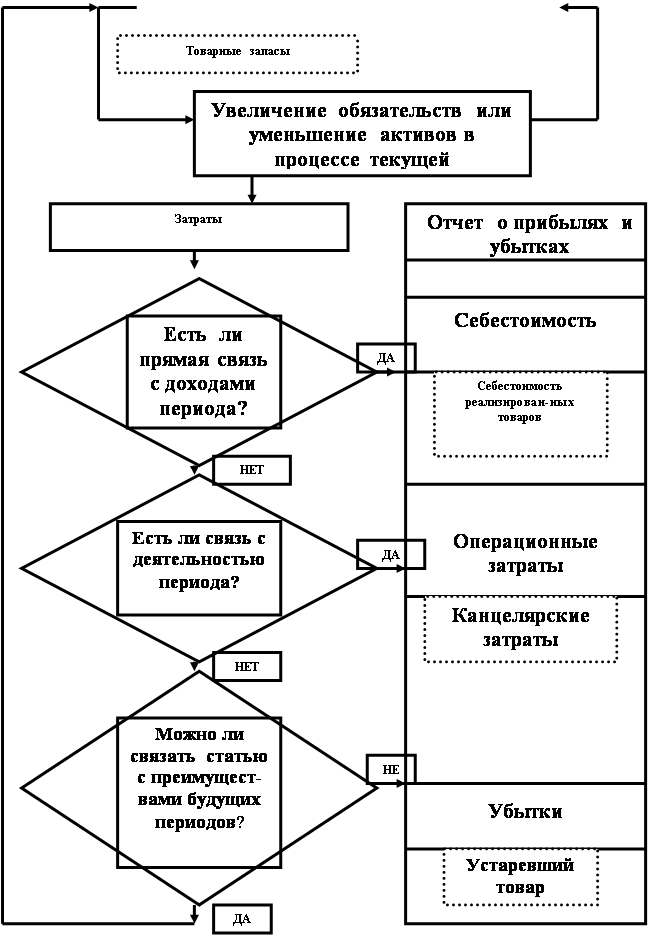

Внимание : затраты на приобретение и образование актива, которые не отвечают этим условиям, не могут быть отражены в балансе и включается в состав отчетного периода в отчете о финансовых результатах.

Итак, ресурс не признается активом и не отображается в балансе, если были сделаны затраты, по которым получение будущих экономических выгод на предприятие ви дится маловероятным после завершения текущего отчетного периода.

Оценка активов

Активы должны признаваться и отображаться в балансе в денежном выражении с использованием определенной базы оценки.

1. Историческая себестоимость. Активы отображаются по сумме оплаченных денежных средств или их эквивалентов или по справедливой стоимости компенсации, выданной чтобы приобрести их на момент приобретения.

2. Текущая себестоимость. Активы отображаются по сумме оплаченых денежных средств или их эквивалентов, которая была оплачена в случае такого же или эквивалентного актива на текущий момент.

3. Cтоимость реализации. Активы отображаются по сумме оплаченых денежных средств или их эквивалентов , которую можно было бы получить на текущий момент путем продажи актива в ходе обычной реализации.

4. Теперишняя стоимость. Активы отображаются по теперешней дисконтной стоимости будущих чистых поступлений денежных средств, которые, как ожидается, должна генерировать статья во время обычной деятельности предприятия.

Основной оценкой, которая чаще принимается на предприятии для формирования финансовых отчетов, является историческая себестоимость. Она, как правило, комбинируется с другими оценками. Например, запасы, как правило, отображаются по меньшей из двух оценок – себестоимостью или чистой стоимостью реализации.

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||

| ||||

| ||||

|

Рыночная стоимость актива – чисто стоимость его приобретения или реализации на активном рынке.

| |||||||||||

|

| ||||||||||

= =

|

|

- -

|

| ||||

Настоящая стоимость (Present Value) – настоящая (дисконтированная) стоимость будущих чистых денежных поступлений, которые ожидаются от использования актива в обычнывх условиях деятельности.

| |||||||||||||||||

|

| ||||||||||||||||

|

| ||||||||||||||||

ПАССИВ

Собственный капитал

Уставный капитал

Уставный капитал - зафиксированная в учредительных документах стоимость активов, являющихся взносом собственников в капитал предприятия.

Согласно плану счетов операция1 формирования уставного фонда отражается в бухгалтерском учете записью:

Д-т «Неоплаченный капитал» 46 К-т «Уставный капитал» 40

Резервный капитал

Приводится сумма резервов, созданных в соответствии с действующим законодательством или учредительными документами, за счет нераспределенной прибыли.

Резервный капитал предназначен для покрытия непредвиденных затрат, убытков, на оплату долгов предприятия при его ликвидации. Остатки неиспользованных средств переходят на следующий год.

Нераспределенная прибыль (непокрытый убыток)

В статье отражается сумма прибыли реинвестированная в предприятие, или сумма непокрытого убытка. Сумма непокрытого убытка приводится в скобках и исчисляется при определении итога собственного капитала.

Нераспределенная прибыль

текущего года = Нераспределенная прибыль предыдущего года

+ Чистая прибыль за текущий год

- дивиденды за текущий год

- взносы на пополнение резервного капитала

Обязательства

Обязательства - это задолженность предприятия, которая возникает вследствие прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды.

Обязательство отражается в балансе если:

• его оценка может быть достоверно определена,

• существует вероятность уменьшения экономических выгод в будущем в результате его погашения.

Оценка обязательств

Для определения балансовой стоимости обязательств используют следующие методы оценок:

• историческая себестоимость;

• текущая себестоимость;

• стоимость расчета (платежа);

• настоящая (сегодняшняя) стоимость.

Классификация обязательствОбязательства классифицируются как:

• текущие;

• долгосрочные.

Текущие:

• срок погашения на протяжении операционного цикла предприятия или • двенадцать месяцев с даты баланса.

Все прочие обязательства являются долгосрочными.

К текущим обязательствам относятся:

• задолженность по расчетам с бюджетом по налогам и другим платежам;

• кредиторская задолженность по товарам, работам, услугам;

• задолженность по оплате труда;

• задолженность по страхованию;

• авансовые платежи заказчиков;

• краткосрочные кредиты банков;

• начисленные к выплатам дивиденды, проценты и т.д.

Текущее обязательство можно пере классифицировать в долгосрочное если:

• первоначальный срок погашения обязательства превышает 12 месяцев;

• предприятие имеет намерение рефинансировать обязательства на долгосрочной основе;

• это намерение подкреплено соответствующим соглашением о рефинансировании или пересмотренным графиком платежей.

Такая информация раскрывается в примечаниях к отчетности.

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... бухгалтерского учета, разрабатывает и утверждает формы финансовой отчетности, осуществляет контроль за качеством бухгалтерского учета. Управление методологии бухгалтерского учета и отчетности разрабатывает и издает нормативные акты по бухгалтерскому учету и отчетности, которые являются обязательными для исполнения всеми предприятиями и учреждениями на ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации. 2. Бухгалтерский учет МПЗ 2.1 Учет и документированное оформление поступления МПЗ. В условиях непрерывного массового производства одна из главных трудностей - выбор метода оприходования и списания сырья. Существует несколько вариантов ...

0 комментариев