Задачи и принципы ведения бухгалтерского учета

Учетная политика

предприятия

Предмет и объекты бухгалтерского учета

Метод бухгалтерского учета

Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Бухгалтерский баланс (Balance Sheet), его архитектура

Отчет о финансовых результатах

Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании

Кратко высказать свою мысль относительно того, необходимо ли иметь еще дополнительные показатели для оценки деятельности менеджеров подразделений

П(С)БО 19 «Объединения предприятий»

Закрытие счетов дохода

Навигация

Отчет о финансовых результатах

Основы бухгалтерского учета

108467

знаков

67

таблиц

26

изображений

1.2.8. Отчет о финансовых результатах

| |||||

| |||||

| |||||

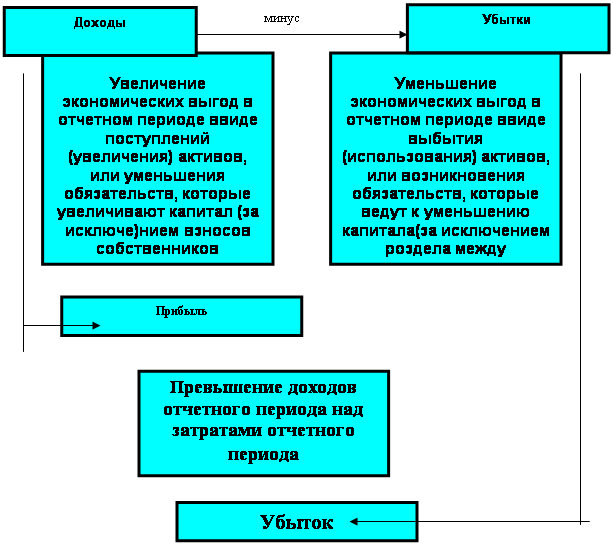

Признание доходов и затрат в финансовых отчетах

| ДОХОДЫ | РАСХОДЫ | ||||

| ВИДЫ | |||||

| Подлежали получению и были получены в отчетном периоде | Подлежали по-лучению,но не были получены в отчетном периоде | Получены, но не предполагались быть полученными в этом отчетном периоде | Подлежали оплате и были оплачены в отчетном периоде | Подлежали оплате, но не были оплачены в отчетном периоде | Оплачены, но не предполагались быть оплаченными в этом отчетном периоде |

| ПРИЗНАНИЕ | |||||

| Доходы отчетного периода | Доходы будущих периодов | Расходы отчетного периода | Расходы будущих периодов | ||

| Отчет о финансовых результатах | Баланс | Отчет о финансовых результатах | Баланс | ||

| ФИНАНСОВЫЕ ОТЧЕТЫ | |||||

Пример.

Вновь образованное предприятие производит мебель. На протяжении года было отгружено 20 гарнитуров (себестоимостью 1 000 грн. за каждый ). Цена реализации - 5 000 грн. От покупателей до 31.12.99г. было получено 75 000 грн. У предприятия есть информация, что один из покупателей обанкротился (было приобретено 2 гарнитура). Какой доход должно показать предприятие в Отчете о финансовых результатах?

Решение:

По принципу начисления в момент отгрузки в учете должен отображаться доход в сумме 100 000 грн. одновременно с увеличением на эту сумму дебиторской задолженностью. По принципу соответствия доходов и расходов в учете также признается себестоимость реализованной мебели - 20 000 грн. Еще необходимо в Отчете о финансовых результатах уменьшить доход на 10 000 грн. ( 2 гарнитура банкрота ), эта сумма будет признана затратами (убытком) отчетного периода. То есть, в Отчете о финансовых результатах доход от реализации - 90 000 грн.

ВНИМАНИЕ: Если доход от операции не может быть достоверно оценен и нет вероятности возмещения понесенных затрат, доход не признается, а понесенные затраты признаются как затраты отчетного периода.

Пример.

Допустим, что аудиторской фирмой по договору о консультационном обслуживании предприятия на протяжении 1998-1999г. на сумму 360 000 грн. Оценены затраты на выполнение услуг составляют: 1998г. - 120 000 грн., 1999г. - 90 000 грн., 2000г. - 90 000 грн. Готовя отчет за 1998г.,

фирма должна признать доход по методу процента готовности. Процент соотношения фактических затрат: 120 \ 300 х 100% = 40% Итак, сумма дохода должна быть отображена в отчете о прибылях и убытках 1998г. = 144 000 грн. (360 000 х 0,4 ). Как правило, на конец первого года (1998г.) фирма недостаточно уверена, что получит запланированный доход в результате выполнения договора. Ей только гарантируется покрытие фактических затрат, поэтому в отчете о прибылях и убытках признается доход в сумме 120 000 грн.

Допустим, что на следующий год (1999г.) фирма получила доказательство подтверждения получения общего дохода по договору, процент завершенности работ составит:

(120 000 + 90 000 )/300 000 х 100%

Если в 1998г. был признан доход 120 000 грн., то в 1999г. его сумма составит:

360 000 х 0,7 - 120 000 = 132 000 грн.

В случае изменения доходов и затрат в 2000г. ( их увеличение соответственно до суммы 400 000 грн. и 300 000 грн.) сумма дохода, подлежащая признанию составит:

400 000 - (120 000 + 132 000) = 148 000 грн.

Оценка дохода.

Как правило, доход оценивается по справедливой стоимости компенсации, которая была получена или подлежит получению.

Блок 2

Анализ финансово-хозяйственной деятельности предприятия на основе составленной бухгалтерской отчетности

Как определить реальное и финансово- имущественное

состояние предприятия?

Анализ динамики валюты баланса и его структуры

1. Первым делом анализируют динамику валюты бадланса и его структуру. Увеличение валюты баланса в сравнении с предыдущим периодом - хороший знак, однако необходимо обратить внимание, за счет чего она возросла?

· Увеличение собственного капитала.

· Суммы займа.

· Увеличение кркдиторской задолженности.

Уменьшение валюты баланса сигнализирует про частичное сворачивание деятельности предприятия.

Выяснить в чем причины?

Какие именно статьи уменьшились?

Не всегда верно, что это приводит к утрате платежеспособности. Это может быть вызвано чистой баланса, освобождением от лишних связей с другими субьектами.

Динамику изменений в структуре активов и пассивов можно проследить сравнивая абсолютные величины остатков по каждой статье баланса на коней периода с остатками на начало.

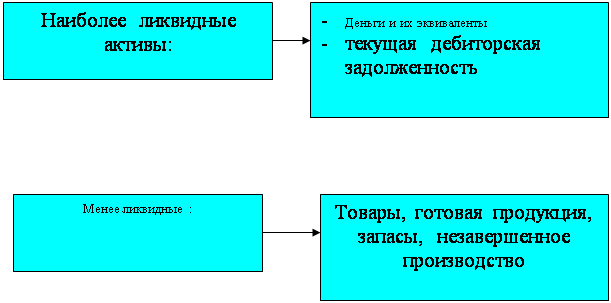

2. Признаком неудовлетворительной работы является наличие просроченной дебиторской и кредиторской работы. При просмотре баланса следует требовать аналитические расшифровки по каждому Дебитору, Кредитору для принятия решений в отношении ликвидности таких задолженностей. Тревожный сигнал - увеличение абсолютных величин по этим статьям по сравнению с предыдущим периодом . В этом случае необходимо оценить платежеспособность и определить коэфициент ликвидности , учитывая при этом величину оборотного ( рабочего капитала ).

Платежеспособность предприятия и ликвидность его активов.

Прим. – при этом просроченная дебиторская задолженность учитывается только при принятии определенных мер к ее погашению.

Учитывая правило возростающей ликвидности различают три уровня платежеспособности :

· денежная

· расчетная

· ликвидная

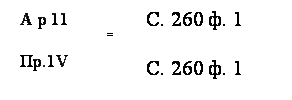

Коэффициент денежной платежеспособности ( абсолютной ликвидности – К г. п.

|

![]() К г. п. =

К г. п. =

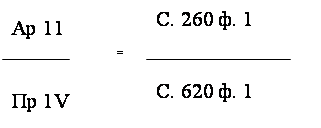

Где Пр. 1V - раздел пассива баланса

|

![]() К г. п. =

К г. п. =

Определите коэффициент на начало и на конец периода и сравните.

Значение не должно быть меньше 0,2, но и не выше чем 0,35, так как большой остаток денежных средств свидетельствует рпро неэффективное их использование.

Коэффициент расчетной платежеспособности

![]() К р. п. =

К р. п. =

Где А р 11 – раздел 11 актива

Коэффициент ликвидной платежеспособности

|

![]() К л. П. =

К л. П. =

К л. П. =

Однако чаще используют средний коэффициент ликвидности без учета разных уровней платежеспособности.

К л. ср. =

Это дает возможность определить возможности предприятия в погашении своих краткосрочных обязательств. Правда, он не всегда правдивый, может лишь потешить душу руководителя, так как запасы и продукция в стадии незавершенного производства не так скоро превратятся в деньги. Поэтому более реальной коэффициент критической ликвидности:

|

|

Хорошо, когда коэффициент равен 1, но на практике так бывает редко, можно удовлетвориться значением 0,8-0,9.

Когда активы низколиквидны, есть угроза попасть в тяжелое финансовое положение. Однако очень высокий коэфициент ликвидности ( значительно выше 1 ) говорит про недостатки в использовании текущих активов, что приводит к низкому показателю прибыльности ( рентабельности ).

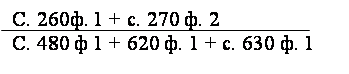

Оборотные активы – текущие обязательстваОборотный капитал =

ОК = А р 11 – П р 1V

ОК = ( с 260 ф 1 + 270 ф 1 ) – ( с 620 ф 1 + с 630 ф 1 )

Этот показатель говорит о том , на сколько хозяйственная деятельность предприятия обеспечна собственными финансовыми ресурсами ..

ОК = ( А р 11 + А р 111 ) – ( П р 111 + П р 1V + П р V ), при наличии долгосрочных кредитов

В случае необходимости можно проанализировать структуру активов определением доли каждой из статей в общей сумме баланса. При этом увеличение остатков по статьям запасов и затрат не всегда является свидетельством расширения производства. Причиной может быть замедление оборота этих активов.

Поэтому, чтобы сделать правильную оценку, необходимо использовать другие коэффициенты, определение которых требует не только данных Баланса ( сальдо ), а и Отчета о финансовых результатах.

Например:

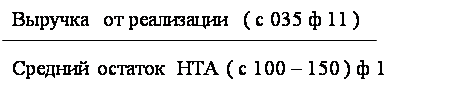

Коэффициент оборотности запасов

К о. З. ( р. ) =

Н ТА – неденежные текущие активы

Для всех предприятий вообще нельзя назвать оптимальное значение коэффициента, много зависит от организационных факторов : видов деятельности, продолжительности производственного цикла.

Для внутреннего контроля этот показатель необходимо определить другим способом :

|

![]() К о. З. ( вн. ) =

К о. З. ( вн. ) =

Только таким способом можно определить не только коэффициент оборотности запаса, но и получить данные про среднюю норму запасов в днях.

Например, если К о. З . ( вн. ) = 4, это значит, что предприятие для обеспечения своей деятельности обеспечивает трехмесячный запас и запас в течении года обновляется 4 раза.

Этот показатель может быть более точным:

|

![]() К о. З. ( вн. ) =

К о. З. ( вн. ) =

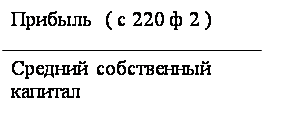

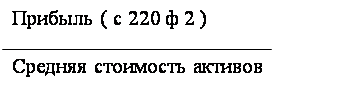

Анализ рентабельности

Рентабельность – это прибыльность

Р =

Рентабельность как показатель дает представление про достаточность прибыли в сравнении с другими величинами , которые влияют на производство, реализацию и хозяйственную деятельность предприятия.

Прибыль на

собственный капитал =

( акционерный капитал )

Прибыль на

суммарный капитал =

Блок 3.

Обсуждение основных понятий бухгалтерского учета

(Практические задания и проблемные ситуации)

Задание 1

Определите главный принцип или принципы учета , которые положены в основу каждой отдельной приведенной ситуации :

А.

Алиса – собственник частной фирмы “Страна чудес”. За много лет она смогла собрать для себя настоящий портфель инвестиционных ценнных бумаг, которые все преобретены за счет ее доходов как собственника фирмы. Данные про эти инвестиционные бумаги в учетных записях фирмы не отображаются.

Б.

Для обеспечения работы своего секретаря компания “Казанова”приобрела настольное устройство для лент.

Его стоимость - 100грн. , возможный срок полезного использования - 25 лет. Затраты на приобретение этого устройства относятся на дебет счета “Затраты по офисному обеспечению ”.

В.

Компания “Вечный двигатель” кроме основной деятельности реализует товар, который имеет два года гарантии включая технический осмотр и смену отдельных частей. Одновременно с осуществлением учетной записи относительно продажи, приблизительная сумма будущих затрат по гарантиям была записана на дебет счета “Затраты по гарантиям ” в том же периоде.

Г.

Компания “Коза Ностра ” оплатила 80 000грн., за патент, который имеет приблизительно 10-ти годичный срок полезного использования. Остаточной стоимости у патента нет. Сумма, что была записана на дебет счета «Патенты» подлежит амортизации в 10-ти годичный срок.

Задание 2

В примере наведены небольшие не связанные одна с другой ситуации, а также их отображение в главном журнале с помощью учетных записей.Необходимо:

а) для каждой приведенной ситуации указать, какие общепринятые принципы учета применялись и верно ли они были использованы;

б) если Вы решили, что учетные записи этих ситуаций нельзя отнести к общепринятым, то определите, как они повлияют на баланс и отчет о прибыли.

· «Мартини компани » решила начать годовую рекламную кампанию стоимостью 500 000грн. на новом канале национального кабельного телевидения. Годовой отчетный период фирмы совпадает с календарным годом. Представители телевидения требуют полной оплаты своих услуг в начале кампании в декабре.

Учетные записи этой операции:

Дебет счета «Затраты на рекламу» - 500 000

Кредит счета «Денежные средства» - 500 000

Благодаря банкротству одной местной фирмы «Мыльный пузырек», появилась возможность приобрести оборудование стоимостью 160 000грн, по более низкой закупочной стоимости- 130 000грн.

Учетные записи этой операции:

Дебет счета «Оборудование» - 130 000

Кредит счета «Денежные средства» - 130 000

“Синяя борода”, которая является собственником частной фирмы “Брак без проблем”, изъял 10 000грн., из своего бизнеса и купил ценные бумаги, как подарок для своей жены.

Учетные записи этой операции:

Дебет счета «Инвестиции» - 10 000

Кредит счета «Денежные средства» - 10 000

Корпорация «Плюшкин ЛТД» по решению совета директоров уменьшила учетную стоимость дома своего офиса к минимальному размеру – 100грн. Целью этого мероприятия было повышение доверия клиентов корпорации к ее финансовой позиции с помощью очевидного снижения стоимости активов.

Учетные записи этой операции:

Дебет счета «Нераспределенный доход» - 1 999 900

Кредит счета «Основные средства» - 1 999 900

Концерн «Геркулес» заканчивает свой фискальный год 30 июня. Финансовые отчеты за прошедший год составляются до 10 июля. 4 июля, когда были выходные, на фирме случился пожар, который уничтожил большую часть запасов топлива фирмы. Убытки не могут быть компенсированы страховкой, потому что были нарушены правила пожарной безопасности. Эти убытки отражаются в финансовых отчетах за год, который только что закончился.

Учетные записи этой операции:

Дебет счета «Убытки при пожаре» - 292 000

Кредит счета «Товарные запасы» - 292 000

«Блеф компани» получила предложение от другой фирмы, которая хочет приобрести ее земельный участок стоимостью 63 000грн., за 85 000грн. Предложение было отклонено, но на учетных счетах была сделана запись о возможности получения указанных в предложении выгод.

Учетные записи этой операции:

Дебет счета «Земля» - 22 000

Кредит счета «Прибыль от увеличения стоимости земли» - 22 000

В декабре 199Х года «Аоминь компани» приняла политику уплаты своим дилерам комиссионных в размере 6% от объема реализованной электроэнергии. Комиссионные выплачиваются в следующем после реализации месяце. Объем реализации в декабре 199Х года составили 250 000грн.

Учетные записи этой операции 31 декабря 199Х года:

Дебет счета «Затраты по оплате комиссионных с продаж» - 15 000

Кредит счета «Комиссионные с продаж к оплате» - 15 000

Задание 3

Ситуация

Компания “Ночной автосервис”

Адам Козлевич – опытный автомеханик основал собственную ремонтную мастерскую с названием: “Ночной автосервис”. Особенностью деятельности мастерской есть выполнение всех ремонтных работ ночью. Такая стратегия была выгодна клиентам: доставлять машины вечером и забирать следующим утром.

Ночная деятельность также была выгодна для мастерской, так как минимизировала трудовые затраты. Адам Козлевич имел некоторые знания учета и осуществлял бухгалтерские записи деятельности мастерской самостоятельно. Он знал, что малый бизнес такой как у него, не предвидел составление форм финансовой отчетности, но он готовил их в любом случае. Если деятельность мастерской будет успешной, Козлевич планировал открыть дополнительные точки для осуществления ремонта. Это требовало привлечения дополнительных средств от инвесторов и кредиторов.

Он надеется, что финансовая история представленная серией месячной финансовой отчетности возможно будет благоприятствовать инвестированию дополнительного капитала.

Козлевич официально начал деятельность 1 ноября 1998 года. На эту дату на банковский счет предприятия он внес 80 000грн., со своих сбережений.

Хозяйстенные операции компании

“Ночной автосервис”

за ноябрь 1998 года

| Дата | Содержание операций |

| 1.11. | Адам Козлевич начал деятельность, вложив 80000грн. на банковский счет компании. |

| 3.11. | Приобретена земля за 52 000грн, платеж совершен наличными. |

| 5.11. | Приобретены строения за 36 000грн., за которые уплачено 6 000грн. наличными и выдано вексель на остаток суммы 30 000грн. |

| 17.11. | Приобретены инструменты и оборудование в кредит насумму 13 800грн. |

| 20.11. | Продана часть инструментов по цене эквивалентной их себестоимости 1 800грн. в кредит.Срок оплаты 45 дней. |

| 25.11. | Получено 600грн - часть задолженности по продаже инстументов. |

| 30.11. | Оплаченно 6 800грн.-часть платежа по счету за инструменты. |

Похожие работы

для сотрудников кадровых служб, бухгалтерии, отделов труда и заработной платы – различные информационные системы кадрового, управленческого, бухгалтерского учета получили очень широкое распространение. Персонал предприятия или организации является ключевым ресурсом в достижении поставленных целей и обеспечении конкурентоспособности предоставляемых товаров или услуг. Неудивительно, что большинство ...

... бухгалтерского учета, разрабатывает и утверждает формы финансовой отчетности, осуществляет контроль за качеством бухгалтерского учета. Управление методологии бухгалтерского учета и отчетности разрабатывает и издает нормативные акты по бухгалтерскому учету и отчетности, которые являются обязательными для исполнения всеми предприятиями и учреждениями на ...

... выданных раздатчикам денег на выдачу заработной платы. Однако такая книга в бухгалтерии предприятия не ведется, что тоже следует отметить как недостаток организации бухгалтерского учета труда и заработной платы в организации. Заработную плату выдают в течение трех дней. По истечении этого срока раздатчики против фамилий работников, не получивших заработную плату, делает отметку «депонировано» и ...

... в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, учитываются в составе чрезвычайных доходов организации. 2. Бухгалтерский учет МПЗ 2.1 Учет и документированное оформление поступления МПЗ. В условиях непрерывного массового производства одна из главных трудностей - выбор метода оприходования и списания сырья. Существует несколько вариантов ...

0 комментариев