Собственные средства

Заемные средства — кредиты банков, обязательства по распределению, кредиторская задолженность

По времени составления

Приобретение ОС за плату

Реализация ОС

Не установлено виновное лицо или во взыскании с материально ответственного лица отказано судом на сумму остаточной стоимости

Включение фактических затрат на ремонт ОС в себестоимость продукции (работ, услуг)

С точки зрения роли и назначения в процессе производства производственные запасы подразделяются

Методы и методика ЭА

Второй условный показатель - он отличается от первого тем, что при его расчете затраты труда не корректируются на Тэ

Расходы на охрану труда (Р)

В зависимости от объекта изучения в практической деятельности принято выделять три вида аудита: финансовый, на соответствие и операционный

Честность

Профессиональность поведения

Объект налогообложения

Порядок исчисления налога

По порядку исчисления налоги подразделяются на

Контроль уплаты налогов, осуществляемый налоговыми органами в форме камеральной, а также выездной налоговых проверок

Эти же правила распространяются также на плательщиков сборов, налоговых агентов

Сведения о налогоплательщике с момента постановки его на учет в налоговом органе являются налоговой тайной

Налоговая декларация (расчет) представляется с указанием ИНН

Доходы от реализации товаров (работ, услуг) и имущественных прав. Доходом от реализации признаются

Расходы, связанные с производством и реализацией

Внереализационные расходы

Навигация

По времени составления

Особенности ведения бухгалтерского учета

566190

знаков

1

таблица

1

изображение

1. По времени составления.

- вступительный баланс - первый баланс, составляемый в начале деятельности хозяйствующего субъекта. В его активе отражается состав имущества предприятия, полученного при его организации, а в пассиве - источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период времени.

- текущий баланс - составляются периодически в течение всего срока функционирования хозяйствующего субъекта в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Исходя из времени составления этих балансов, различают: промежуточный и годовой балансы. Текущий (промежуточный) баланс составляют за квартал, полугодие и девять месяцев по данным текущего учета. Годовой (начальный и заключительный) баланс составляют на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов), отражает результаты производственно-хозяйственной деятельности организации за год и составляется на 1 января года, следующего за отчетным.

- ликвидационный баланс - составляется для характеристики имущественного состояния предприятия на дату прекращения его деятельности как юридического лица. В процессе ликвидации предприятия составляют три вида балансов: вступительный, промежуточный и заключительный ликвидационные балансы. Вступительный ликвидационный баланс составляется в начале периода ликвидации. Промежуточный ликвидационный должен содержать: сведения о составе имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований, результаты их рассмотрения. Заключительный ликвидационный баланс юридического лица составляется ликвидационной комиссией только после расчетов с кредиторами юридического лица, после проведения инвентаризации оставшегося имущества и утверждается учредителями юридического лица.

- разделительный баланс - формируется в случае необходимости разделения крупной организации на несколько мелких структур или выделения из организации ее частей.

- объединительный баланс - составляется при объединении нескольких подразделений в одно крупное или слиянии нескольких организаций в одну.

- санируемый баланс - разрабатывается в исключительных случаях, когда организация находится в очень трудном финансовом положении или на грани банкротства. С его помощью решают дилемму: ликвидироваться путем объявления о банкротстве или убедить кредиторов в целесообразности отсрочки платежей. Для составления такого баланса привлекаются специалисты независимых аудиторских фирм.

- предварительный (провизорный) баланс - составляется заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат фактические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях, которые будут совершены до окончания отчетного периода.

2. По источникам составления:

- инвентарные балансы - их составляют на основе результатов, полученных после проведения инвентаризаций имущества организации, источников его образования и расчетов;

- книжные балансы - их составляют на основании данных текущего бухгалтерского учета без проведения предварительной инвентаризации;

- генеральные балансы - эти балансы объединяют данные инвентарного и книжного балансов и наиболее достоверно отражают производственно-хозяйственную деятельность организации и составляются по данным текущего бухгалтерского учета, подтвержденным инвентаризациями имущества, источников его образования и расчетов.

3. В зависимости от объема (содержания) отражаемой информации:

- единичные - в этих балансах отражаются показатели только одной организации,

- сводные - в этих балансах показатели статей актива и пассива представлены в разрезе соответствующих статей единичных балансов с суммированием их в итоговой графе;

- консолидированные эти балансы являются разновидностью сводных балансов и объединяют балансы отдельных самостоятельных организаций, экономически и финансово взаимосвязанных между собой.

4. По формам собственности: балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных, совместных и общественных организаций.

5. По объекту отражения:

- самостоятельный баланс - баланс, составляемый организацией, являющейся юридическим лицом;

- отдельный баланс - перечень показателей, с помощью которых отражается имущественное и финансовое положение структурного подразделения (филиала, представительства), не являющегося юридическим лицом, в целях формирования бухгалтерской отчетности организации в целом.

6. По способу очистки

- балансы-брутто - бухгалтерский баланс, валюту которого составляет стоимость основных и регулирующих статей,

- балансы-нетто - баланс, в валюту которого регулирующие статьи не включаются. Регулирующие суммы вычитаются, но, как правило, расшифровываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Это форма сейчас действующая в РФ

7. По характеру деятельности:

- уставные балансы, которые отражают финансовое состояние организации по основной деятельности, вид которой определяется уставом организации;

- неуставные балансы, которые отражают информацию по прочим видам деятельности, не отраженным в уставе организации

8. По форме представления информации:

- сальдовый баланс - он характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату и составляется путем подсчета остатков (сальдо) по счетам;

- оборотный баланс - этот вид баланса помимо средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период.

Оценка статей бухгалтерского баланса

Оценка статей бухгалтерского баланса - совокупность способов денежного измерения величины активов, обязательств, доходов и расходов в бухгалтерском балансе. Производится, как правило, по фактической (первоначальной) стоимости (себестоимости), то есть в сумме денежных средств, уплаченной или начисленной при приобретении или производстве объекта.

Для обеспечения полезности информации, формируемой в бухгалтерском учете, в соответствующих случаях оценка отдельных активов, обязательств, доходов и расходов может производиться:

- по текущей (восстановительной) стоимости (себестоимости), то есть в сумме денежных средств, которая должна быть уплачена на дату составления бухгалтерской отчетности в случае замены какого-либо объекта;

- по текущей рыночной стоимости (стоимости продажи), то есть в сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

- по фактическим затратам приобретения и изготовления оценивают в балансе незавершенное строительство, незавершенное производство (издержки обращения), материалы, товары и готовую продукцию.

- по первоначальной стоимости отражают в балансе земельные участки, основные средства, включая жилищный фонд и объекты внешнего благоустройства, дебиторскую и кредиторскую задолженность, капитал и резервы.

- по остаточной стоимости оценивают числящиеся на балансе основные средства, нематериальные активы.

- по восстановительной стоимости (в результате переоценки) могут быть оценены ОС, незавершенное строительство.

- по курсу иностранных валют на дату составления бухгалтерского баланса отражаются в отчетности остатки средств на валютных счетах организации и на счетах расчетов и обязательств в иностранной валюте.

- вероятностная оценка активов и пассивов бухгалтерского баланса используется на стадиях санации или ликвидации организаций при их банкротстве.

6.Понятие, стр-ра ББ и его виды. Подходы к оценке статей баланса

ББ – способ обобщения и групп-ки А-в хоз. субъекта и источников их образ-я на опред-ю дату в стоим-й оценке. ББ предст-т собой 2-х стор-ю табл-у, состоящую из частей – А и П. В А-е отражается имущ-во п/п-я в порядке возрастания ликвидности. В П-е – источники его образ-я.,расположены в зависимости от срока погашения. В ББ д/б рав-во А и П п/п-я. Это рав-во наз-ся уравн-м баланса: А=Кап-л+Обяз-ва. Все ресурсы в А-е и источники их образ-я в П-е представлены в сгрупп-м виде: 1. А-в: Внеоб-е А-ы; Обор-е А-ы. 2.П-в: Кап-л и резервы; Долгоср-е обяз-ва; Краткоср-е обяз-ва. Эк-ки однородные виды ср-в и источников наз-ся статьями баланса.Виды ББ: 1.По времени составления: а)вступительный – сост-ся один раз. Опр-т сумму ценностей, с кот-ми орг-я начинает свою деят-ть. Сост-ся им после регистрации устава п/п-я, или после внесения А-в в УК. б)текущий – сост-ся периодически в теч. всего времени существования орг-и. (нач.//вх-щий;закл//исх-щий;промеж-ый-сост-ся м/у началом и концом года). в)санируемые – сост-ся, если п/п-е приближается к банкр-ву. Сост-ся с помощью аудитора до конца отч-го периода, с целью оценки реального состояния дел. г)ликвидац-е бб – формир-ся при ликвидации орг-и. Оценка своих статей произв-ся не по уч-й ст-ти, а по цене возможной реализации каждого А-а в отд-ти на момент ликвид-и. д)разделительные - в момент разделения п/п-я на несколько более мелких стр-х ед-ц. е)объединительный баланс - при объед-и неск-х п/п-й в одно. ж)передаточный-в момент передачи 1//неск-х структ. ед. др. пр-тию.2. по сп-бу очистки: а)баланс-брутто – вкл-й регулирующие статьи. з) баланс-нетто – из кот-го все статьи искл-ы. 3. По источникам сост-я: а)инвентарные балансы – сост-т только на осн-и описи ср-в; предст-т собой сокращ-й и упрощ-й его вар-т; б)книжный – на осн-и книжных записей без инвент-и; в)генеральный – на осн-и уч-х записей и данных инвент-и. 4. По объему инф-и: а)единичный – отражает деят-ть только 1-й орг-и; б)сводный – получают путем механич-го сложения сумм, исчисляется на статьях неск-х един-х ББ; в)консолидир-й – объедин-е балансов п/п-й, юр-ки самост-х, но взаимосв-х в эк-м и фин-м отнош-и. 5. По хар-у деят-ти: а)осн-я деят-ть – деят-ть, соотв-я профилю п/п-я и его устава; б) не осн-я деят-ть. 6. По формам собств-ти: гос-й баланс, кооперативный, колл-й, частный, смешанный, др. орг-й – разл-ся в осн-м по источникам образ-я собств-х ср-в. Оценка статей бухгалтерского баланса – совок-ть спос-в ден-го измер-я величины А-в, обяз-в, дох-в и расх-в в ББ. Оценка А-в, обяз-в, дох-в и расх-в произв-ся, по фактич-й (первоначальной) сто-ти (с/с-и), т.е. в сумме ДС, уплач-й или начисл-й при приобр-и или произв-ве объекта. Для обеспеч-я полезности инф-и в некот-х случаях оценка может произв-ся: по текущей (восст-й) ст-ти (с/с-и), т.е. в сумме ДС, кот-я д/б уплачена на дату сост-я БО. По фактич-м затратам приобр-я и изгот-я оценивают в балансе незав-е стр-во, НзП, мат-ы, тов-ы и ГП.

ОС, НМА, доходные вложения в материальные ценности – по остаточной стоимости (за минусом амортизации).

Стоимость остатков товаров и прочих материально-производственных ценностей – за вычетом суммы резерва созданного под снижение их стоимости.

Дт задолженность – за вычетом резерва по сомнительным долгам (при проведении инвентаризации создан резерв по сомнительным долгам).

Фин. вложения – за минусом созданного резерва под их обесценивание.

кот-е требуют анал-го учета, наз-ся сложными. Субсчет занимает промеж-е место м/у анал-ми и синт-ми счетами.

7.Двойная запись, виды бух проводок. Типы измен-я ББ под влиянием х/оВсе х/о отражаются на сч-х БУ способом 2-й записи. 2-ая запись – способ отраж-я каждой операции по Д 1-го и К др-го, взаимосв-х сч-в по одной и той же сумме. 2-ая запись придает БУ систематиз-й хар-р, обеспеч-т взаимосвязь м/у сч-ми. 2ая запись позв-т получить инф-ю о движ-и имущ-ва и источников его образ-я. 2-ая запись спос-т контролю за движ-м имущ-ва и источниками его образ-я, позв-т проверить эк-е содерж-е х/о и правомерность их осущ-я, обеспеч-т выявление ош-к в счетных записях: каждая сумма отраж-ся по Д и К разных сч-в, поэтому Од всех сч-в д/б = Ок всех сч-в. Взаимосвязь Д 1-го с К др-го счета, возникшие в рез-те 2-ой записи на них х/о называют корресп-й сч-в. Счета м/у кот-ми такая взаимосвязь возникла называют корресп-ми. Обозначение корресп-и сч-в, т.е. наименование дебет-х и кредит-х сч-в, с указ-м сумм по данной операции наз-т бух-й записью или проводкой. Простыми наз-т проводки, в кот-х корресп-т только 2 счета. Бух-е проводки сост-т только на осн-и док-в, в кот-х зафиксировано содержание х/о. Отражение х/о, в послед-ти их совершения наз-т хронол-й записью. Записи х/о по опред-ой сис-ме сч-в наз-ся систематич-ми.

В завис-ти от влияния на баланс все х/о подразд-ся на 4 типа: 1. Х/о 1-го типа вызывают изменения только в А-е, при этом валюта баланса не меняется. Валюта баланса – это сумма А-в или П-в п/п-я. Уравнение баланса при этом имеет вид: А+х-х=П. (поступление ДС на р/сч) 2. Х/о 2-го типа вызывают изменение только в П-е, при этом валюта баланса не меняется. А=П+х-х. (удержание сумм из ЗП) 3. Х/о 3-го типа вызывает изменение и в А-е и в П-е баланса, при этом валюта баланса увел-ся. А+х=П+х. (поступление А-в от поставщиков, начисление ЗП работника). 4. Х/о 4-го типа вызывают изменения и в А-е и в П-е баланса, при этом валюта баланса уменьш-ся. А-х=П-х. (погашение кредит-й зад-ти).

8.Виды счетов бух. учета, их строение и назначениеНепрерывное текущее наблюдение и контроль за фактами хоз-ой жизни, характериз-ми состояние и изменение хоз-х средств и источников их образования, осуществляются с помощью счетов БУа.

Классификация счетов:

По отношению к балансу:

балансовые (активные, пассивные, активно-пассивные) и забалансовые

По степени детализации полученных показателей: синтетические и аналитические

По экономическому содержанию: счета хоз-х средств, счета хоз-х процессов, счета источников хоз-х средств

В зависимости от назначения и структуры:

Основные счета (инвентарные, фондовые, счета расчетов)

Регулирующие контрарные (контрактивные, контрпассивные), дополнительные

Операционные — распределительные (25, 26); калькуляционные (20, 23, 24); сопоставляющие (90, 91, 99).

По внешнему виду, счет — это двусторонняя таблица, левая сторона которой — ДЕБЕТ (Дт), а правая сторона — КРЕДИТ (Кт).

По большинству счетов возможно образование остатка, который называется сальдо, оно может быть как дебетовым, так и кредитовым.

Активные счета отражают средства предприятия и строятся по следующим правилам:

Сальдо начальное всегда дебетовое, Обороты по дебету увеличивают счет, Обороты по кредиту уменьшают счет, Сальдо конечное всегда дебетовое и рассчитывается по формуле:

Сдкон = Сднач + Од – Ок

Пассивные счета отражают источники формирования имущества и строятся по следующим правилам:

Сальдо начальное всегда кредитовое, Обороты по дебету уменьшают счет

Обороты по кредиту увеличивают счет, Сальдо конечное всегда кредитовое и рассчитывается по формуле:

Сккон = Скнач + Ок – Од

Активно-пассивные счета отражают состояния расчетов с дебиторами и кредиторами, стандартных правил заполнения не имеют, т. к. в зависимости от произошедших операций могут принимать форму активного или пассивного счета. Поэтому обобщенный вариант счета имеет развернутое сальдо.

В зависимости от степени обобщения данных выделяют синтетические счета, которые ведутся в обобщенном виде в денежном выражении и аналитические счета, которые детализируют данные и строятся в натуральном и денежном выражении в виде карточки количественно-суммового учета.

На территории РФ действуют единый План счетов и Инструкция по его применению. Его действие распространяется на все коммерческие организации. Собственный План счетов используют бюджетные и банковские структуры. Индивидуальные предприниматели освобождены от ведения двойной записи и использования системы счетов.

Двойная запись является основным элементом метода бухгалтерского учёта и представляет собой взаимосвязанное отражение хозяйственных операций по дебету одного счёта и по кредиту другого.

Взаимосвязь между счетами, возникающая при двойной записи, называется корреспонденцией счетов, а счета — корреспондирующими.

Устанавливая корреспонденцию счетов, составляется проводка, которая может быть простой и сложной.

При построении системы учетных записей необходимо соблюдать порядок отражения информации на счетах:

Синтетический счёт — счет первого порядка

Аналитический счет — счет второго порядка

Субсчёт — счет третьего порядка

9.Классификация бух. сч-в. План сч-в БУ

Счета по эк-му содержанию делятся на 3 группы:1.Счета для учета имущ-ва: 1)-//-в сфере произв-ва (01,04,10); 2)-//-в сфере обращения (50,51,43,62,71,76); 3)Счета для учета отвлеченных А-в (84,58).2.Счета для учета хоз-х процессов и их рез-в: 1)Счета для учета собств-х источников (80,83,84); 2)Счета для учета заемных ср-в: а)счета для учета обяз-в по расчетам (66,67,60); б)счета для учета обяз-в по распределению (70,68). 3.Счета для учета источников образ-я имущ-ва: 1)Счета для учета процесса произв-ва (20,23,25,26); 2)Счета для учета процесса обращения (90,99); 3)Счета для учета рез-в хоз-х процессов (91,99). Классиф-я сч-в по стр-ре: 1) Осн-е счета: а) Инвентарные (А-е) – осущ-т контроль за поступл-м и выб-м имущ-ва и остатками (01,04,10,41,50,51); б)фондовые счета (П-е) – Осущ-т учет за образ-м и исп-м фондов п/п-я (80,82,83); в)расч-е счета/счета обяз-в (А-П) – осущ-т учет за расч-ми (62,68,69,70,71,76). 2)Регулирующие счета: а)контрарные счета – на сумму своего остатка уменьш-т остаток имущ-ва или источников; делятся на контрА-е, кот-е регул-т А-е счета (02,05); и контрП-е (44,26); б)доп-е счета – увел-т на сумму своего остатка остаток имущ-ва или ист-в: доп-ноА-е(16к10) и доп-ноП-е(14,59,63). в)Контрарно-доп-е(40). 3)Распредел-е счета: а)Собир-но-распред-е счета (А-е) - ими учит-ся все, что связано с произв-м, но потом все спис-ся на др. счета (25,26); б)Бюджетно-распред-е счета (А-П) – исп-ся для разгранич-я расх-в п/п-я м/у отд-ми отч-ми пер-ми (96,97,98); 4)Калькуляц-е счета – исп-ся для учета всех затрат, связ-х с произв-м прод-и, с целью исчисл-я с/с-и прод-и, мат-в, вып-х работ (20,23,29,08); 5)Сопост-щие счета – исп-ся для сопост-я дох-в и расх-в (90,91). 6)Фин-во-результат-е счета – для выявл-я конеч-го фин. рез-та(84,99); 7)Забал-е счета – учит-т наличие и движ-е ценностей, кот-е не принадл-т п/п-ю, а вр-но нах-ся в польз-и или распоряж-и (с 001-по 009). .План сч-в БУ предст-т собой систем-й перечень сч-в БУ, в основе кот-го исп-ся класс-я сч-в по их эк-му содерж-ю. Имеет 8 разделов и забал-е счета: 1)Внеоб-е А-ы; 2)Произв-е запасы; 3)Затраты на произв-во; 4)ГП и тов-ы; 5)ДС; 6)Расчеты; 7)Кап-л; 8)Фин.рез-ы.

10.Бух. док-ы: понятие, виды. Осн-е треб-я к ведению бух. док-в

Док-т – носитель юр-й и эк-й инф-и, отраж-й динамику собств-ти. Док-т имеет обяз-е реквизиты: наим-е, название и юр-й адрес сторон, дата сост-я док-а, содержание х/о, измерители осущ-ой операции, наим-е должн-х лиц, ответств-х за операцию и т.д. Класс-я док-в: 1.По назначению: а)распорядит-е – содержат в себе приказ, распоряжение или дают право на совершение операций; б)оправдательные – оформляют уже совершенную операцию и служат осн-ем для отраж-я х/о в учете; в)комбинир-е – содержат в себе распоряжение, одновременно оформляют уже совершенную операцию; г)док-ы бух-го оформления – конкретизируют отражение в БУ тех или иных фактов хоз. деят-ти, либо их последствий. 2.По способу отражения х/о: а)первичные док-ы – сост-ся в момент совершения операции и являются свидетельством х/о; б)сводные док-ы – сост-ся на осн-и первичных док-в и обобщают сведения, содерж-ся в них. 3.По месту сост-я док-ы подразд-ся на: а)внутренние – сост-ся и имеют юр-ю силу только на самом п/п-и; б)внешние – поступают на п/п-е с др-х п/п-й. 4.По способу охвата операций: а)разовые док-ы – оформляют одну х/о; б)накопительные – отражают однор-е разовые операции в послед-ти порядка их сост-я; в)группируемые – отражается инф-я из однор-х разовых док-в, сгрупп-х по тем или иным видам мат-в, затрат и т.д. Этапы обраб-ки бух-х док-в: 1.Проверка (по форме и сущ-ву); 2. Таксировка (перевод натур.измер.в денежн); 3.Гашение; 4.групп-ка по однор-м признакам; 5.Перенос содержания док-в в уч-е регистры; 6.Подшивка по группам док-в и сдача в архив. Документооборот – движение док-в от момента их сост-я или получения от дру-х орг-й до сдачи в архив. Рук-ль п/п-я должен утвердить формы прим-х на п/п-и первичных уч-х док-в, а также сис-му обработки уч-й инф-и и приемы орг-и документооборота. Док-ы хранятся по след-м признакам: по предметному; по корреспондентному; по хронол-му; по номерам док-в.

11.Инвент-я: понятие, виды, порядок проведения

Инвент-я – это способ опред-я фактич-го наличия ТМЦ на п/п-и и сверка их с данными учета. Пр-пы инвент-ой работы: 1)полнота, точность и своевр-ть отраж-я фактич-го наличия и состава ценностей; 2)прав-ть и своевр-ть выявления рез-в проверки ценностей и отраж-е их в учете. Виды инвент-и: 1.Полная И – распростр-ся на все без искл-я ТМЦ и ДС; 2.Частичная И – охв-т 1-н вид имущ-ва п/п-я; 3.Выборочная И – касается только части опред-го вида имущ-ва; 4.Сплошная И – проводится одновр-но во всех структ-х подразд-х п/п-я. Задачи И: 1)выявление фактич-го наличия имущ-ва на п/п-и; 2)контроль за сохр-ю имущ-ва; 3)выявление неиспольз-го имущ-ва; 4)проверка соблюдения правил и усл-й хранения имущ-ва; 5)проверка реальности ст-ти учтенного в балансе имущ-ва. Этапы инвент-и: 1.Подгот-й; 2.Проверка фактич-го наличия ТМЦ; 3.Док-е оформление рез-в И; 4.Принятие реш-й рук-м по рез-м И. Рез-ы И оформл-ся инвент-й описью, кот-я сост-ся в 3-х экз-х. Инвент-е описи могут соста-ся как с помощью ср-в вычисл-й техники, так и ручным способом. Испр-е ош-к проводится на всех экз-х описей корректир-м способом и подпис-ся всеми членами И комиссии. Предвар-е рез-ы И комиссия выводит немедленно, мат-ы передаются рук-лю п/п-я и гл. бух-у в тот же день. Оконч-й рез-т И оформл-ся в бухгалтерии актом рез-в проверки ценностей или сличит-й ведомостью.

Основная цель инвентаризации: выявление фактического наличия имущества и его сопоставление с данными бухгалтерского учёта.

Виды инвентаризации: полная, частичная, плановая, внезапная

Для проведения инвентаризации создаётся комиссия (временная или постоянно действующая), состав которой утверждается руководителем.

По результатам инвентаризации составляется акт или опись.

Если в ходе инвентаризации выявляются отклонения, то составляются сличительные ведомости.

12.Уч-е регистры, их виды. Способы выявл-я и испр-я ош-к в уч-х регистрах

Учётные регистры — это специальные таблицы, изготовленные типографским способом для учётных записей.

Уч-е регистры – спец-м образом разграфленные листы, в кот-е произв-ся текущие уч-е записи х/о. Классифиц-ся: 1.По внешней форме: а)свободные листы – изготавл-ся в типографии на отд-х листах бумаги, опред-м образом разграфленных. Они не закреплены м/у собой и поэтому могут заполняться неск-ми рабочими одновр-но (ж/о, вед-ти); б)карточкой наз-ся бланк, отпеч-ый в виде таблицы. Исп-ся для ведения анал-го учета ТМЦ, разл-го рода расч-в и затрат на произв-во. Контокорректные карточки – для учета в ден-м выраж-и расч-в с деб-ми и кред-ми, подотч-ми лицами и т.п. Карточки колич-но-сумм-го или сумм-го учета – прим-ся для учета ТМЦ. в)Книги – Пр:кассовая книга. г)Машинные носители – данные размещаются на магнитном диске. 2. По содержанию: а)регистры синт-го учета – для записи х/о по синт-м сч-м. В основе лежит шахматная форма; б)регистры анал-го учета - регистры, кот-е ведутся паралл-но регистрам синт-го учета и отд-но от них; регистры, записи в кот-е произв-ся с целью групп-ки и накопления, однор-х х/о по анал-м сч-м; регистры, кот-е совмещают синт-й и анал-й учет. 3. По видам уч-х записей: а) хронол-е регистры – для регистрации х/о по мере их совершения и поступления док-в в бухг-ю, без иной систематизации; б)систематич-е регистры – для записей однор-х по содержанию х/о; в)комбинир-е – регистры, в кот-х сочетаются хронол-е и систематич-е записи. Порядок и техника записей в уч-е регистры: 1.Записи д/б на осн-и оформл-х, провер-х док-в, 2.Каждая х/о, оформл-я док-м д/б оформлена в регистре, 3.Запись не должна отраж-ся в 2-х регистрах. 4.Записи должны произв-ся одновр-но 5.Записи должны быть своевременными, 6. Запись однородных операций итогом за месяц по совокупности документов. Способы испр-я ошибок: 1.Корректурный способ – прим-ся, когда ошибка не затрагивает корресп-ю сч-в и не отраж-ся на итогах уч-х записей. Ошиб-й текст или сумма зачерк-ся и сверху пишется правильный вар-т. 2.Способ доп-й проводки – прим-ся когда корресп-я сч-в правильная, но сумма < чем следовало. Исправляется соста-м доп-й проводки. 3.Способ «красное сторно» - применяют при испр-и ош-к в корресп-и сч-в. Для испр-я ошибки одновр-но производят 2-е записи: одна «красная» (красными чернилами) с той же неправильной корресп-й сч-в, др-ю обычными чернилами с прав-й корресп-й сч-в.

13.Формы вед-я БУ: понятие, виды, особ-ти прим-я

Форма бухгалтерского учета — схема передачи информации от первичных документов к регистрам до формирования отчетности.

Формы БУ: мемор-о-ордерная; журнально-ордерная; журнал-главная; автоматиз-я. Форма БУ – совок-ть уч-х регистров, в кот-х в опред-й послед-ти соотв-м образом делаются уч-е записи с целью получения итог-х данных, хар-х фин-е полож-е и рез-ы хоз. деят-ти п/п-я. Мемор-но-ордерная форма. На осн-и перв-х док-в, отражаемых х/о, сост-ся мемор-е ордера – док-ы бух-го оформления. Получают порядковый № при записи в регистрац-й журнал. Сост-ся как на осн-и одного док-та, так и группы док-в. После сост-я мемор-х ордеров проводятся записи в синтет-е счета. Уч-й регистр, где объед-ся синт-е счета, наз-ся шахматной контрольной вед-ю. Анал-й учет при мемор-но-ордерной форме ведется параллельно синтет-му и незав-мо от него на основе док-в, прилаг-х к мемор-м ордерам. Журнально-ордерная форма. Основана на исп-и шахматного пр-па регистрации операций и их накапливании за каждый отч-й месяц. При этой форме учета общая хронол-я регистрация всех х/о не ведется. Для усиления контроля за движ-м сч-в ж/о применяют в сочетании с накопит-ми ведомостями. В некоторых ж/о совмещаются синтет-й и анал-й учет. Записи производят по мере поступления. В конце месяца регистры подпис-ся лицами, производящими записи. Итог-е записи подлежат обяз-й сверке с данными первичных док-в. Месячные итоги по корресп-м синтет-м сч-м переносятся в Гл. книгу. На осн-и Гл. книги зап-ся баланс. Журнал-Главная. Предназначена для ведения БУ на п/п-х с небольшими объемами х/о и малой числ-ю раб-в. П/п-я не имеющие собств-го имущ-ва и не производящие продукции регистрируют операции в Гл. книге по форме К-1. П/п-е может вести Книгу в виде вед-ти (на один месяц), или в форме книги (отч-й год). Книга учета откр-ся записями сумм остатков на начало года по каждому счету. В графе содержание х/о запис-ся месяц и отраж-ся операции за месяц. Суммы каждой х/о отраж-ся методом двойной записи одновр-но по графам Д и К сч-в. По окончании месяца подсчит-ся итог-е суммы оборотов по Д и К. После этого выводятся сальдо по каждому счету на 1-е число след-го месяца. Кроме книги учета п/п-е должно вести Вед-ть учета ЗП. Автоматиз-я форма учета. Основана на вед-и БУ с помощью совр-х инф-х техн-й. В основу автом-ции БУ положена интегрир-ая сис-ма обраб-ки данных. Интегрир-я сис-ма осущ-т централиз-й сбор и распред-е данных м/у разл-ми подсис-ми учета. Автоматизация должна проходить в сис-ме реального времени. В основе автоматиз-й формы учета заложен гл-й эл-т метода БУ – докуме-ция.

14.Понятие уч-й пол-ки п/п-я, порядок ее формир-яУч-я пол-ка – совок-ть спос-в ведения БУ, избранных п/п-м в качестве соотв-х усл-й хозяйствования. Гл-я задача уч-й политики – макс-но объективно оценить деят-ть п/п-я, сформ-ть полную и достоверную инф-ю о ней в целях эфф-го упр-я работой п/п-я. Этапы формир-я уч-й политики: 1.Опред-е объектов БУ, в отнош-и кот-х д/б разработана уч-я политика; 2.Выявление, анализ и оценка факторов, под влиянием кот-х произв-ся выбор спос-в вед-я БУ; 3.Выбор и обосн-е исходных полож-й построения уч-й политики; 4.Идентификация потенц-но пригодных для применения п/п-м спос-в ведения БУ по каждому приему и объекту учета; 5.Отбор спос-в ведения БУ, пригодных для применения п/п-м; 6.Оформление выбранной уч-й пол-ки. Пр-пы формир-я уч-й пол-ки: 1.Имущ-ая обособл-ть – имущ-во и обяз-ва п/п-я сущ-т отдельно от имущ-ва и обяз-в собственников; 2.Непрер-ть деят-ти п/п-я - принимая какое-либо реш-е по вопросам уч-й пол-ки, п/п-е будет продолжать свою деят-ть в обозримом будущем; 3.Послед-е применение уч-й пол-ки – избранные п/п-м способы ведения БУ прим-ся послед-но от одного периода к др-му; 4.Врем-я опред-ть фактов хоз. деят-ти – означает, что эти факты относ-ся к тому отч-му периоду, в кот-м они имели место; 5.Полнота – способы вед-я БУ должны отражать все факты хоз-й деят-ти на п/п-и; 6.Своевр-ть отраж-я в БУ фактов хоз-й деят-ти; 7. Осмотрительность – к учету принимаются лишь те дох-ы, кот-е уже получены, учету подлежат все ожид-е обяз-ва и потенц-е убытки; 8.Приоритет содержания перед формой – способы БУ д/б ориентированы на отраж-е в БУ фактов хоз. деят-ти не только из их правовой формы, но и из эк-го содержания и хоз-й ситуации, в кот-й они возникли; 9.Непротиворечивость; 10.Рацион-ть – БУ должен вестись рац-но и экономично, соотв-но размерам п/п-я и масштабам его деят-ти. Аспекты уч-го процесса: 1.Методич-й аспект, – показ-т какие способы оценки имущ-ва и обяз-в, начисления амортиз-и и т.п. исп-ся на п/п-и; 2. Технич-й аспект – показ-т, как реализ-ся эти способы в уч-х регистрах; 3.Организац-й аспект – показ-т, как реализуются эти способы при построении бух-й службы. Орг-я уч-й пол-ки на п/п-и: 1.Рабочий план сч-в – должен соотв-ть целям, задачам БУ, быть связан с нал-й пол-ой и орг-ей учета фин-х рез-в; 2.Порядок проведения инвент-и: опред-е сроков проведения инвент-и, перечень имущ-ва и обяз-в, провер-ых при каждой из них; 3.Правила документооборота; 4.Технология обработки инф-и: ручным способом, спос-м с частичным применением ср-ва автоматизации, автоматиз-м спос-м; 5.Формы БУ; 6.Способы ведения БУ.

15.Орга-я БУ на п/п-и, стр-ра бух-й службы

Под орг-цией бух. учета понимается научно обоснованная система выполнения учетных работ, построение учетного процесса с целью получения своевременной и достоверной информации для оперативного руководства хозяйством, эффективного контроля за экономным и рациональным использованием материальных, трудовых и фин. ресурсов.

Треб-я, предъявл-е к орг-и БУ: 1.Собл-е в теч. отч-го года принятой уч-й пол-ки отраж-я х/о и оценки имущ-ва; 2.Полнота отраж-я в учете за отч-й период всех х/о, осущ-х в этом периоде; 3.Прав-ть отнес-я дох-в и расх-в к отч-м периодам; 4.Разграничение в учете текущих затрат на произв-во и кап. влож-я; 5.Тождество анал-го учета оборотам и остаткам по сч-м синт-го учета на первое число каждого месяца

Руководители орг-ции могут в зависимости от объема учетной работы:

1. учредить самостоятельную бух. службу как структурное подразделение, возглавляемое гл. бухгалтером

2. ввести в штат должность бухгалтера

3. передать на договорных началах ведение бух. учета централизованной бухгалтерии, специализированной орг-ции или бухгалтеру – специалисту

4. вести бух. учет лично

Бух. служба орг-ции (бухгалтерия) — это специальное подразделение или отдел, который ведет бух. учет и составляет бух. отчеты. Бух. служба является самостоятельным структурным подразделением орг-ции и возглавляется гл. бухгалтером

БУ по форме орг-и подразд-ся на централиз-й и децентрализ-й. При децентрализ-й форме БУ на каждом п/п-и создается бухгалтерия, кот-я явл-ся самост-й структурной ед-й. Централизация БУ позв-т более эфф-но исп-ть ср-ва автоматизации уч-х работ, рац-но распр-ть работу среди бухг-в в завис-ти от их квалификации, лучше организовать руководство и контроль за работой подчиненных п/п-я

Структура бух. службы зависит от размеров орг-ции и сферы ее деятельности, объема учетной работы и наличия технических средств учета. Можно выделить три основных варианта структуры бух. службы: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная).

При линейной структуре бух. службы все работники бухгалтерии подчиняются непосредственно гл. бухгалтеру. Линейный вариант применяется в небольших орг-циях с численностью бух. службы до 7-9 человек.

При вертикальной структуре бухг. службы в ее состав входят промежуточные звенья управления (отделы, бюро, секторы, группы), выполняющие законченный объем работ и возглавляемые старшими бухгалтерами. Старшие бухгалтеры подчиняются гл. бухгалтеру и выполняют его распоряжения, руководя своими подразделениями (группами, отделами, секторами).

При комбинированной структуре бух. службы в ней выделяются определенные структурные подразделения (например, по производствам), выполняющие замкнутый цикл работ. Права гл. бухгалтера в этом случае передаются руководителям бух. подразделений, которые самостоятельно распоряжаются в пределах установленной компетенции. Такая форма орг-ции бухгалтерии применяется в особо крупных орг-циях и производственных объединениях.

16.Понятие, виды бух-й фин-й отч-ти. Хар-ка форм БО

Отч-ть — это система взаимосвязанных показателей БУ, характеризующих хоз-ю деятельность предприятия за отчетный период времени.

Отч-ть составляется на основе данных всех видов текущего учета — бух-го, статист-го и операт-го, что обеспечивает возможность всестороннего отражения хозяйственной деятельности предприятия.

Отчетность может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели.

Отчеты предприятий подразделяются по трем основным признакам: по объему сведений, включаемых в отчеты; целям, для которых составляются отчеты; периодам, охватываемым отчетностью.

Годовой отчет составляется по окончании года. Он представляется собственникам. Налоговым органам, органам государственного управления. Срок представления годового отчета — 1 апреля следующего за отчетным годом, квартального — не позднее 30 дней по окончании отчетного периода.

Требования, предъявляемые к отчетности: достоверность, своевременность, полнота, доступность, тождественность, сопоставимость

Характеристика форм бух. отчетности.

В бух. учете баланс рассматривается как способ обобщения и группировки хоз. средств предприятия и их источников на конкретный момент времени в денежном (стоимостном) выражении.

Бух. балансы классифицируют по различным признакам: по времени и источникам составления, по формам собственности и объекту отражения, по объему информации и др.

Бух. баланс состоит из двух частей: актива и пассива. Актив включает в себя два раздела: «Внеоборотные активы» и «Оборотные активы», пассив – три раздела: «капитал и резервы», «Долгосрочные обязательства» и «Краткосрочные обязательства».

Отчет о прибылях и убытках. При заполнении Отчета о прибылях и убытках необходимо помнить, что все признанные в отчетном периоде с учетом условий ПБУ «Расходы орг-ции» подлежат отражению:

- в составе стоимости активов (расходы, связанные с приобретением, созданием активов до начала их использования);

- в с/с продукции (работ, услуг);

- за счет прибылей и убытков (операционные, внереализационные и чрезвычайные расходы).

Пояснительная записка. Информация, содержащаяся в пояснительной записке, позволяет пользователям бух. отч-ти составить полную и объективную картину о фин. положении орг-ции и рез-тах ее хоз. деят-ти за отчетный период. В пояснительной записке отражаются: численность работников, материалоемкость и фондоемкость производства, технические характеристики ОС, основные экон. показатели за ряд лет, перспективы изменения фин. состояния и другие сведения.

Отчет об измен-х кап-ла должен(ф.3) содержать инф-ю о наличии и измен-х УК, рез-го кап-ла, доб-го и др-х сост-х кап-ла.

В Отчете о движении денежных средств (форма № 4) отражают данные о фактическом поступлении и расходовании денег фирмы за год.

Приложение к бух. балансу (ф5). В ней приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств.

В отчете о целевом использовании полученных средств (ф6) отражается информация об остатках целевых средств на начало отчетного года, поступление средств по видам поступлений и их расходование по направлениям расходования за отчетный год и предыдущий год.

17. Понятие, классификация и оценка НМА

Нематериальные активы (НМА)– объекты долгосрочного пользования, не имеющие материально-вещественного содержания, но имеющие стоимостную оценку и приносящие доход или создающие условия для его получения. Согласно ПБУ 14/2007 к НМА относится часть имущества организации, одновременно отвечающая следующим условиям:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в т.ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в т.ч. организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам;

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

К НМА относятся права на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации:

- произведения науки, литературы и искусства

- программы для ЭВМ

- изобретения

- полезные модели

- селекционные достижения

- секреты производства (ноу-хау)

- товарные знаки и знаки обслуживания

- деловая репутация организации (возникает только при совершении сделок купли продажи предприятия. Это сумма разницы между покупной ценой организации и стоимость по бухгалтерскому балансу всех его активов и обязательств. Положительную деловую репутацию организации следует рассматривать как надбавку к цене. Отрицательную деловую репутацию организации следует рассматривать как скидку с цены. Деловая репутация организации амортизируется в течении 20 лет, но не более срока деятельности организации)

- другие активы

Не относятся к НМА:

- расходы, связанные с образованием юридического лица (организационные расходы);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Единицей бухгалтерского учета НМА является инвентарный объект.

Инвентарным объектом НМА признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта НМА также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Порядок оценки НМА регламентируется ПБУ 14/2007 «Учет НМА», согласно которому НМА принимаются к учету по первоначальной стоимости. Первоначальная стоимость НМА, приобретенных за плату, определяется как сумма фактических расходов на их приобретение без НДС, определенной по состоянию на дату принятия объекта к учету.

Фактическая (первоначальная) стоимость НМА – сумма, исчисленная в денежном выражении равная величине оплаты в денежной или иной форме или величине Кт задолженности, уплаченная или начисленная организацией при приобретении, создании актива и приведении его в состояние, пригодное для использования в запланированных целях.

Фактическими расходами на приобретение НМА являются:

- суммы, уплачиваемые в соответствии с договором приобретения продавцу:

- суммы, уплачиваемые организациями за информационные и консультационные услуги, связанные с приобретением НМА

- невозмещаемые налоги

- регистрационные сборы, таможенные пошлины, патентные пошлины, уплачиваемые в связи с приобретение исключительных прав правообладателя:

- вознаграждения, уплачиваемые посреднической организации, через которую приобретают НМА:

- иные расходы, связанные с приобретением НМА.

При приобретении НМА могут иметь место дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях, например, суммы оплаты занятых этим работников, соответствующие отчисления не социальное страхование и обеспечение, материальные и иные расходы. Такие дополнительные расходы приводят к увеличению первоначальной стоимости НМА.

Если НМА созданы самой организацией, то их первоначальная стоимость определяется как сумма фактических расходов на их создание и изготовление, в которые включаются:

-расходы на содержание и эксплуатацию ОС и иного имущества, амортизация ОС и НМА, использованных при создании НМА

- израсходованные материальные ресурсы;

- оплата труда (разработчиков, создателей НМА);

- отчисления органам социального страхования и обеспечения;

- услуги сторонних организаций по контрагентским (соисполнительским) договорам;

- патентные пошлины. связанные с получением патентов, свидетельств, и т.д.

Не включаются в фактические расходы на приобретение и создание НМА:

-суммы НДС и других возмещаемых налогов за исключением отдельных случаев,

- общехозяйственные и иные аналогичные расходы. кроме случаев, когда они непосредственно связаны с приобретением и созданием активов,

- расходы по НИОКР, которые были отнесены на прочие расходы,

- расходы по полученным кредитам и займам за исключением случаев, когда актив относится к инвестиционным.

Первоначальная стоимость НМА, внесенных в счет вклада в уставный капитал организации, определяется исходя из денежной оценки, согласованной учредителями организации.

НМА, полученные организацией безвозмездно, оцениваются исходя из рыночной стоимости на дату принятия к бухгалтерскому учету (на основе экспертной оценки).

При получении НМА по договорам, предусматривающим исполнение обязательств неденежными средствами, первоначальная стоимость определяется исходы из стоимости ценностей, преданных или подлежащих передаче организацией. Стоимость переданных или подлежащих передаче ценностей устанавливается исходя из цены, по которой организация реализует аналогичные ценности. При невозможности определить стоимость переданных товаров по таким ценам величина стоимости НМА устанавливается исходя из рыночных цен на аналогичные НМА.

Оценка НМА, приобретенных за иностранную валюту, производится в рублях путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату приобретения.

Стоимость НМА не подлежит изменению за исключением случаев переоценки и обесценения НМА.

18. Учет поступления и выбытия НМА

Поступление НМА

НМА являются самостоятельной частью хозяйственных средств организации, а именно внеоборотных активов. Для их учета в плане счетов предусмотрены два счета: 04 «НМА» (активный, инвентарный); 05 «Амортизация НМА» (пассивный, контрарный).

В составе счета 04 «НМА» НМА учитываются по первоначальной стоимости, т.е. по стоимости приобретения и создания. включающей все затраты, произведенные организацией до момента передачи объекта в эксплуатацию. Все эти затраты носят характер капитальных вложений организации. Для аккумулирования затрат по приобретению и созданию НМА используется счет 08 «Вложения во внеоборотные активы» с открытием субсчета 5 «Приобретение НМА».

Поступление НМА в организацию оформляется актом приема-передачи НМА. Унифицированной формы данного документа в настоящее время не существует, поэтому в качестве исходного образца организация может использовать форму акта о приеме-передаче объекта ОС (форма № ОС-1). Аналитический НМА ведется в карточке учета нематериальных активов (форма № НМА-1), которая применяется для учета всех видов НМА, поступивших в использование в организацию. Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документа на принятие к учету, приема-передачи (перемещения) НМА и другой документации. В разделе «Краткая характеристика объекта НМА» (оборотная сторона карточки) записываются только основные показатели объекта, исключая дублирование данных, имеющейся в организации технической документации на данный объект.

В зависимости от канала поступления НМА порядок отражения их в учете следующий.

1. Вклад инвестора в виде НМА в уставный капитал включается в стоимость, определяемую по договоренности сторон, и оформляется записями:

Д-т 08-5 «Приобретение НМА»

К-т 75 «Расчеты с учредителями»;

2. Приобретение НМА исходя из фактических затрат и затрат по доведению НМА до состояния, пригодного к эксплуатации, оформляется записями:

Д-т 08-5 «Приобретение НМА»

К-т 02, 10, 23, 60, 69, 70, 76.

3. Безвозмездное поступление НМА оформляется записями:

Д-т 08-5 «Приобретение НМА»

К-т 98-2 «Безвозмездные поступления»;

4. Передача вновь приобретенных и созданных объектов в эксплуатацию по первоначальной стоимости отражается на счетах следующим образом:

Д-т 04 «НМА»

К-т 08-5 «Приобретение НМА»

5. По мере начисления амортизации по безвозмездно полученным НМА составляется запись:

Д-т 20, 23, 25, 26 и т.д.

К-т 05 «Амортизация НМА».

Одновременно на сумму начисленной амортизации в соответствующей доле составляется запись:

Д-т 98-2 «Безвозмездные поступления»

К-т 91-1 «Прочие доходы»

Суммы НДС, уплаченные при приобретении НМА, используемых в дальнейшем для производства продукции или управленческих целей предъявляют к возмещению:

Д-т 68 «Расчеты с бюджетом»

К-т 19 «НДС»

Суммы НДС, уплаченные при приобретении НМА, используемых в дальнейшем для непроизводственных целей относятся на прочие расходы:

Д-т 91-2 «Прочие расходы»

К-т 19 «НДС»

Выбытие НМА

Выбытие НМА происходит по разным причинам:

- прекращение срока действия исключительных прав организации на результат интеллектуальной деятельности или средства индивидуализации;

- передачи, продажи по договору об отчуждении;

- перехода исключительного права к другим лицам без договора;

- прекращение использования вследствие морального износа;

- передача в виде вклада в уставный капитал другой организации,

- передачи по договору мены, дарения,

- внесения в качестве вклада по договору о совместной деятельности,

- выявлении недостачи активов при их инвентаризации.

Выбывший НМА списывают с баланса организации, при этом оформляют акт на списание. В связи с отсутствием унифицированной формы акта на списание НМА в приложении к учетной политике рекомендуется утвердить разработанную внутри самой организации форму такого первичного документа.

Акт составляет комиссия, назначаемая приказом руководителя, в ее состав включают представителей администрации, работников бухгалтерии, а также специалистов, способных оценить выбывающий НМА. Комиссия составляет акт в одном экземпляре и передает его в бухгалтерию. Если объект НМА продан или передан безвозмездно, то для покупателя дополнительно оформляют экземпляр акта приема-передачи НМА.

В акте указывают:

- первоначальную стоимость объекта НМА;

- сумму расходов. связанных со списанием объекта с баланса организации;

- сумму амортизации, начисленной на НМА к моменту его выбытия.

Если объект НМА выбывает из организации в середине месяца, амортизация на него за данный месяц должна быть начислена полностью.

Во всех случаях выбытия НМА, находившихся в эксплуатации, по которым начислялась амортизация с использование счета 05 «Амортизация НМА». Списание амортизации оформляется записью:

Д-т 05 «Амортизация НМА»

К-т 04 «НМА».

Если начисление амортизации по НМА осуществлялось без использования счета 05 «Амортизация НМА» (например, деловая репутация), то приведенная запись будет отсутствовать и списание НМА будет отражаться по остаточной стоимости, которая автоматически формировалась на счете 04 «НМА», так как с кредита данного счета в конце каждого месяца отражалось списание первоначальной стоимости НМА в сумме, равной амортизации.

Доходы и расходы от списания объектов НМА отражаются в учете в том отчетном периоде к которому относятся. При этом доходы и расходы относятся на финансовые результаты в качестве прочих доходов и расходов.

Если НМА вносятся в уставный капитал другой организации, то эта операция оформляется следующими бухгалтерскими записями:

Д-т 05 «Амортизация НМА»

К-т 04 «НМА»,

списывается амортизация по переданным нематериальным активам;

Д-т 58-1 «Паи и акции»

К-т 04 «НМА»,

отражается передача объекта НМА в качестве вклада в уставный капитал (если договорная стоимость вносимого объекта равна его остаточной стоимости).

С позиции налогового законодательства передача имущества в уставный капитал другой организации не является реализацией и, следовательно, НДС не облагается.

В случае если стоимость объекта НМА, согласованная учредителями, больше его остаточной стоимости, на сумму превышения должна быть сделана такая запись:

Д-т 58-1 «Паи и акции»

К-т 91-1 «Прочие расходы».

Если же стоимость объекта НМА, согласованная учредителями, меньше его остаточной стоимости, на сумму полученной разницы составляется запись:

Д-т 91-2 «Прочие расходы»

К-т 58-1 «Паи и акции».

Полученный убыток от передачи объекта НМА в уставный капитал другого предприятия не уменьшает налогооблагаемую прибыль организации.

В конце месяца путем сопоставления дебетового оборота по счету 91-2 «Прочие расходы» и счету 91-3 «НДС» и кредитового оборота по счету 91-1 «Прочие доходы» определяют сальдо прочих доходов и расходов, которое подлежит списанию в установленном порядки.

Если остаточная стоимость НМА с учетом расходов, связанных с его продажей, превышает выручку от его продажи, разница между этими величинами признается убытком. Полученный убыток включается в состав прочих расходов предприятия равными долями в течение срока, определяемого как разница между общим сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента продажи.

Полученная в этом случае прибыль подлежит включению в состав налоговой базы (увеличивает полученный доход) в том отчетном периоде, в котором была осуществлена продажа имущества.

Безвозмездная передача объектов НМА отражается следующими записями.

Д-т 05 «Амортизация НМА»

К-т 04 «НМА»,

списывается накопленная сумма амортизации к моменту передачи;

Д-т 91-2 «Прочие расходы»

К-т 04 «НМА»,

списывается остаточная стоимость передаваемого на безвозмездной основе объекта НМА.

Передача права собственности на имущество, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией и облагается налогом на добавленную стоимость. Начисление НДС по передаваемому объекту НМА отражается следующей записью:

Д-т 91-3 «НДС»

К-т 68 «Расчеты с бюджетом», субсчет «НДС».

В случае если остаточная стоимость передаваемого безвозмездно НМА отклоняется более чем на 20% в сторону повышения или в сторону понижения от уровня рыночных цен сложившихся на аналогичные активы, то исчислять НДС необходимо с рыночной цены (восстановительной стоимости) данного НМА.

В случае физического износа при выбытии НМА списывают накопленную к этому моменту амортизацию, которая равна первоначальной стоимости НМА; а в случае морального износа – остаточную стоимость НМА относят в дебет счета 91 «Прочие доходы и расходы» как операционные расходы, при этом расходов, связанных с выбытием данных активов, как правило, не возникает.

При выявлении НМА, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

НМА, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты коммерческой организации (или увеличение финансирования (фондов) у бюджетной организации) с последующим установлением причин возникновения излишка и виновных лиц.

Д-т 04 «НМА»

К-т 91-1 «Прочие доходы».

Недостача НМА относится на виновных лиц. В тех случаях, когда виновник не установлен или во взыскании с виновных лиц отказано судом, убытки от недостач и потерь списываются на финансовые результаты. Выявление и оформление операций по недостачам НМА производится аналогично порядку отражения операций с основными средствами. Вначале списывается начисленная амортизация по недостающим НМА:

Д-т 05 «Амортизация НМА»

К-т 04 «НМА».

Затем производится списание остаточной стоимости недостающих НМА:

Д-т 94 «Недостачи и потери от порче ценностей»

К-т 04 «НМА».

Относится недостача НМА не виновное лицо по остаточной стоимости:

Д-т 73-2 «Расчеты по возмещению материального ущерба»

К-т 94 «Недостачи и потери от порчи ценностей».

При отсутствии виновных лиц сумма недостач будет списана за счет средств организации:

Д-т 91-2 «Прочие расходы»

К-т 94 «Недостачи и потери от порчи ценностей».

При налогообложении прибыли списанная таким образом на финансовые результаты сумма недостающих ценностей приравнивается к убыткам и относится к внереализационным расходам, причем факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

19. Особенности начисления амортизации по НМА, их инвентаризация

Стоимость НМА с определенным сроком полезного использования погашается посредством начисления амортизации. Если НМА не имеют определенного срока полезного использования, то амортизация по ним не начисляется. Сроком полезного использования является период (выраженный в месяцах) в течение которого организация предполагает использовать НМА с целью получения экономической выгоды. Для некоторых видов НМА срок полезного использования может определяться исходя из количества продукции ожидаемой к получению в результате использования этих активов. Срок полезного использования НМА может определяться на основании:

- срока действия исключительных прав организации на результат интеллектуальной деятельности или средства индивидуализации и периода контроля над активом,

- ожидаемого срока использования актива в течение которого организация предполагает получать экономические выгоды.

Срок полезного использования не может превышать срок деятельности организации и ежегодно проверяется на необходимость его уточнения и при необходимости корректируется. При этом корректировки отражаются в учете и отчетности на начало отчетного периода в порядке предусмотренном для отражения изменений в оценочных расчетах. Организация определяет способ начисления амортизации исходя из расчета ожидаемого потребления будущих экономических выгод от использования актива (включая финансовый результат от возможной продажи НМА). В том случае если расчет ожидаемого потребления будущих экономических выгод не является надежным, амортизация по такому активу начисляется линейным способом.

Амортизационные начисления производятся одним из следующих способов:

1. Линейный способ. При линейном способе начисление амортизации производят исходя из первоначальной стоимости НМА и нормы амортизации. исчисленной исходя из срока полезного использования.

2. Способ уменьшаемого остатка. При способе уменьшаемого остатка – исходя из остаточной стоимости НМА на начало месяца и нормы амортизации. исчисленной исходя из срока полезного использования.

К-коэффициент ускоренной амортизации ![]()

Остаточная стоимость это разность между фактической или текущей рыночной стоимостью и суммой начисленной амортизации

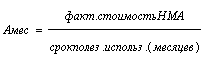

3. Способ списания стоимости пропорционально объему продукции (работ). При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости НМА и предполагаемого объема продукции (работ) за весь срок полезного использования НМА.

А мес. = объем продукции за месяц (в натур. ед. измерения) * (факт. стоимость НМА / предполагаемый объем продукции за весь период использования НМА

Применение выбранного метода по группе однородных НМА производится в течение всего их срока полезного использования. Амортизация не начисляется в случае консервации организации.

Амортизационные отчисления по НМА могут отражаться в бухгалтерском учете одним из двух способов:

- путем накопления соответствующих сумм на счете 05 «Амортизация НМА», при этом остаточная стоимость НМА определяется как разность между Дт сальдо счета 04 и Кт сальдо счета 05

- путем уменьшения первоначальной стоимости объекта без использования счета 05, при этом остаточная стоимость НМА равна Дт сальдо по счету 04

Способ определения амортизации НМА ежегодно проверяется организацией на необходимость его уточнения.

Амортизация по НМА начинает начисляться с 1-го числа месяца, следующего за месяцем принятия их к бухгалтерскому учету, и начисляется до полного погашения стоимости НМА либо их выбытия. Прекращение начисления амортизации производится с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с баланса.

В течение срока полезного использования НМА начисление амортизационных отчислений не приостанавливается. Амортизация по НМА отражается в том отчетном периоде к которому она относится и начисляется независимо от результатов деятельности организации.

Приобретенная деловая репутация амортизируется в течение 20 лет (но не более срока деятельности организации). Амортизационные отчисления по положительной деловой репутации определяются линейным способом:

Д-т 26 «Общехозяйственные расходы»

К-т 04 «НМА».

Отрицательная деловая репутация организации равномерно относится на финансовые результаты организации как прочий доход, что будет отражено записью:

Д-т 98 «Доходы будущих периодов»

К-т 91-1 «Прочие доходы».

Сумма ежемесячно начисленной амортизации по НМА учитывается по кредиту счета 05 «Амортизация НМА». Так, если НМА имеют непосредственное отношение (прямо используются) при изготовлении продукта (работ и услуг), то начисление по ним амортизации будет отражено записью:

Д-т 20, 23

К-т 04, 05 «Амортизация НМА».

Если использование НМА нельзя прямо увязать с процессом производства продукции (работ, услуг), то отражение начисленной по ним амортизации оформляется записью:

Д-т 25, 26

К-т 04, 05 «Амортизация НМА».

Инвентаризация НМА проводится в соответствии с «Методическими указаниями по инвентаризации имущества и финансовых обязательств».

При инвентаризации НМА необходимо проверить наличие документов, подтверждающих права организации на их использование, правильность и своевременность отражения НМА в бухгалтерском балансе. Выявленные при инвентаризации расхождения фактического наличия имущества с данными учета, регулируются в соответствии с Положением по бухгалтерскому учету и отчетности в РФ. Для оформления данных инвентаризации НМА, поступивших в пользование организации применяют Инвентаризационную опись НМА (форма № ИНВ-1а). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на НМА. Один экземпляр передается в бухгалтерию, а второй остается у ответственного за сохранность документов лица.

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность документов, удостоверя-ющих право организации на НМА, берется расписка. Расписка включена в заголовочную часть формы. При выяв-лении НМА, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

НМА, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты коммерческой организации (или увеличение финансирования (фондов) у бюджетной организации) с последующим установлением причин возникновения излишка и виновных лиц.

Д-т 04 «НМА»

К-т 91-1 «Прочие доходы».

Недостача НМА относится на виновных лиц. В тех случаях, когда виновник не установлен или во взыскании с виновных лиц отказано судом, убытки от недостач и потерь списываются на финансовые результаты. Выявление и оформление операций по недостачам НМА производится аналогично порядку отражения операций с основными средствами. Вначале списывается начисленная амортизация по недостающим НМА:

Д-т 05 «Амортизация НМА»

К-т 04 «НМА».

Затем производится списание остаточной стоимости недостающих НМА:

Д-т 94 «Недостачи и потери от порче ценностей»

К-т 04 «НМА».

Относится недостача НМА не виновное лицо по остаточной стоимости:

Д-т 73-2 «Расчеты по возмещению материального ущерба»

К-т 94 «Недостачи и потери от порчи ценностей».

При отсутствии виновных лиц сумма недостач будет списана за счет средств организации:

Д-т 91-2 «Прочие расходы»

К-т 94 «Недостачи и потери от порчи ценностей».

При налогообложении прибыли списанная таким образом на финансовые результаты сумма недостающих ценностей приравнивается к убыткам и относится к внереализационным расходам, причем факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

20. Понятие ОС, их классификация и оценкаК ОС относятся средства труда (станки, рабочие машины, передаточные устройства, инструмент и т.п.), необходимые для осуществления производственных процессов, а также для удовлетворения хозяйственных, культурно-бытовых и других нужд рабочих и служащих (производственные здания, сооружения, транспортные средства, инвентарь и др.). Отличительной особенностью ОС, является то, что они, многократно участвуя в производственном процессе и обслуживании, сохраняют внешний вид и свои первоначальные свойства, перенося свою стоимость на изготавливаемый посредством применения продукт постепенно, путем частичного износа а также:

- объект используются более 12 месяцев или обычного операционного цикла (если он превышает 12 месяцев),

- объект используются в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение или пользование,

-организация не предполагает последующую перепродажу данного объекта,

- объект способен приносить организации экономические выгоды.

Классификация ОС

Для организации учета, получения достоверной информации об объектах ОС, составления отчетности о составе и движения Ос, осуществления переоценки, проведения анализа эффективности их использования необходима определенная группировка (классификация).

1. По назначению ОС делятся на:

а) производственные ОС, которые делятся по отраслям:

- промышленное производство;

- строительство и т.д.

б) Непроизводственные ОС подразделяются следующим образом:

-торговля, общественное питание;

- жилищное хозяйство;

- культурно-бытовое хозяйство;

- здравоохранение;

физкультура и спорт;

- прочее.

2. По натурально-вещественной форме (по видам). Эта форма используется в целях обеспечения единообразия группировки ОС в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно-правовой формы.

Группировка ОС по их видам установлена общероссийским классификатором основных фондов (ОКОФ).

В соответствии с ОКОФ выделяют основные фонды, состоящие из материальных основных фондов и нематериальных основных фондов, которые в бухгалтерском учете принято обозначать соответственно как ОС и НМА и учитывать раздельно.

Объектом классификации ОС является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочле-ненных предметов, представляющих собой единое целое. Предназначенный для выполнения определенной работы.

3. По своей принадлежности ОС подразделяются:

- на собственные, принадлежащие организации по праву собственности, в том числе объекты, сданные в аренду без права выкупа; (во всех случаях числятся на балансе предприятия)

- арендованные, полученные от других организаций на основаниях аренды без права выкупа; (при текущей аренде и некоторых формах лизинга временно эксплуатируются, но их учитывают за балансом, и амортизация по ним не начисляется; при долгосрочной аренде и некоторых формах лизинга их учитывают на балансе отдельной статьей)

- находящиеся в хозяйственном велении или оперативном управлении.

4. По степени использования в деятельности предприятия подразделяются ОС находящиеся:

а) в эксплуатации (начисляется амортизация, и финансируются затраты на ремонт);

б) в запасе (начисляется только амортизация, а затраты на ремонт, как правило, не финансируются)

в) на консервации (амортизация не начисляется и затраты на ремонт не финансируются, причем продолжительность консервации в этом случае должна превышать 3 месяца);

г) на восстановлении (ремонт, модернизация, реконструкция) (амортизация не начисляется в том случае, если продолжительность восстановления объекта превышает 12 месяцев);

д) в краткосрочной аренде (начисляется амортизация, а затраты на ремонт осуществляются по согласованию сторон (либо арендатор, либо арендодатель);

е) переданные по лизингу (амортизация начисляется и передающая сторона получает лизинговые платежи.).

5. По вещественному составу ОС делятся:

- на инвентарные – объекты поддающиеся подсчету (здания, машины и т.п.);

- неинвентарные – объекты неподдающиеся визуальному подсчету (капитальные вложения в земельные участки и т.п.).

6. В зависимости от необходимости государственной регистрации ОС подразделяются на:

а) объекты, требующие госрегистрации (здания, сооружения, транспортные средства и другие инвентарные объекты, классифицируемые законодательством как недвижимость. В бухгалтерском учете возможно применение различных вариантов отражения операций по вводу в эксплуатацию объектов, требующих государственной регистрации),

б) объекты, не требующие государственной регистрации.

Оценка ОС

В отечественной практике применяются следующие виды оценки ОС:

- первоначальная;

- восстановительная;

- остаточная.

В соответствии с ПБУ 6/01 «Учет ОС» ОС принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью ОС приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за вычетом НДС и иных возмещаемых налогов. Фактическими затратами на приобретение, сооружение и изготовление Ос могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования:

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта ОС;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС. Например, начисленные до принятия объекта ОС к бухгалтерскому учету % по заемным средствам, если они привлечены для приобретения, сооружения или изготовления инвестиционного актива.

Фактические затраты на приобретение и сооружение ОС определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте. Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте, кредиторской задолженности по оплате объекта ОС, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Не могут быть включены в первоначальную стоимость ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением данных активов.

Первоначальной стоимостью ОС, внесенных в счет вклада в уставный (складочный ) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации. В некоторых случаях обязательным требованием является привлечение независимого оценщика.

В соответствии с ФЗ «Об ООО» от 8 февраля 1998 г. № 14-ФЗ, если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 МРОТ, установленных федеральным законом на дату представления документов для госрегистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком.

Согласно ФЗ «Об АО» от 26 декабря 1995 г. № 208-ФЗ денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашения между учредителями. При оплате акций неденежными средствами, в частности ОС, для определении рыночной стоимости такого имущества должен привлекаться независимый оценщик.

В соответствии с ФЗ «О производственных кооперативах» от 8 мая 1996 г. № 41-ФЗ оценка паевого взноса проводится при образовании кооператива по взаимной договоренности членов кооператива на основе сложившихся на рынке цен, а при вступлении в кооператив новых членов комиссией, назначаемой правление кооператива.

В соответствии с ФЗ «О производственных кооперативах» от 8 мая 1996 г. № 41-ФЗ оценка паевого взноса проводится при образовании кооператива по взаимной договоренности членов кооператива на основе сложившихся на рынке цен, а при вступлении в кооператив новых членов комиссией, назначаемой правлением кооператива. Оценка паевого взноса, превышающего 25 000 руб. должна быть произведена независимым оценщиком.

На объекты Ос в денежной оценке согласованной учредителями организации, при увеличении уставного капитала производится запись:

Д-т 75-1 «Расчеты по вкладам в уставный (складочный) капитал»,

К-т 80 «Уставный капитал».

Фактическое поступление вклада в виде ОС отражается записью:

Д-т 08 «Вложения во внеоборотные активы»,

К-т 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Начислено сторонней организации за доставку, установку ОС, принятых в счет вклада в уставный капитал:

Д-т 08 «Вложения во внеоборотные активы»,

К-т 76 «Расчеты с разными дебиторами и кредиторами».

Приняты на баланс ОС, внесенные в счет вклада в уставный капитал:

Д-т 01 «Основные средства»,

К-т 08 «Вложения во внеоборотные активы».

Первоначальной стоимостью ОС, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату принятия к учету. При определении рыночной стоимости могут быть использованы данные о ценах на аналогичные объекты, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющихся у органов государственной статистики; торговых инспекций и организаций; сведения об уровне цен, опубликованных в средствах массовой информации и в специальной литературе, а также данные экспертной оценки.

В соответствии со ст. 575 «Запрещение дарения» ГК РФ в отношениях между коммерческими организациями не допускается дарение, за исключением подарков, стоимость которых не превышает 5 установленных законом МРОТ.

Затраты по доставке указанных объектов ОС, полученных по договору дарения и в иных случаях безвозмездного получения, учитываются как затраты капитального характера и относятся предприятиями-получателями на увеличение первоначальной стоимости ОС. Данные расходы отражаются на счете 08 «Вложения во внеоборотные активы» в корреспонденции с счетами учета расчетов (76 «Расчеты с разными дебиторами и кредиторами, 60 «Расчеты с поставщиками и подрядчиками» и т.д.).

Первоначальной стоимостью ОС, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Стоимость ОС, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством и ПБУ 6/01 «Учет основных средств». Изменение первоначальной стоимости ОС допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов ОС.

Затраты на модернизацию и реконструкцию объекта ОС после окончания работ могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта ОС.

При увеличении первоначальной стоимости объекта ОС в результате модернизации и реконструкции годовая сумма амортизационных отчислений пересчитывается исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования.

По передвижным строительным машинам и механизмам (экскаваторы, канавокопатели, бетономешалки, подъемные краны и т.п.), числящимся в составе ОС, затраты по доставке последних на стройку, по монтажу, демонтажу относятся в состав расходов по эксплуатации машин и механизмов и в первоначальную стоимость не включаются.

Неучтенные объекты ОС, обнаруженные при инвентаризации, принимаются на баланс по рыночной стоимости и отражаются в составе прочих доходов записью:

Д-т 01 «Основные средства»,

К-т 91-1 «Прочие доходы».

Оценка объектов ОС, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды.

Остаточная стоимость объектов ОС рассчитывается как первоначальная стоимость за вычетом суммы начисленной амортизации на конкретный момент. Сумма амортизации определяется исходя из балансовой стоимости актива, срока его полезного использования и нормы амортизации. Оценка одинаковых объектов, введенных в эксплуатацию в разное время, может быть различной. Это зависит от места и способа сооружения или приобретения, цен на строительные материалы, размера тарифов на электроэнергию, уровня договорных цен на строительно-монтажные работы. Поэтому возникает необходимость определить восстановительную стоимость объектов ОС.

Восстановительная стоимость – затраты на воспроизводство инвентарного объекта в данный момент времени.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

21. Учет поступления ОС. Переоценка ОС

Все поступления ОС должны быть оформлены первичными документами. Первичные учетные документы разрешено составлять как на бумажных, так и на машинных носителях информации. Первичные учетные документы, включая документы по учету ОС, должны составляться в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Основными источниками поступления ОС являются:

Похожие работы