Навигация

Отчет о движении денежных средств

33133

знака

3

таблицы

0

изображений

МИНИСТЕРСТВО ВЫСШЕГО И СРЕДНЕСПЕЦИАЛЬНОГО ОБРАЗОВАНИЯ

РЕСПУБЛИКА УЗБЕКИСТАН

ТАШКЕНТСКИЙ ФИНАНСОВЫЙ ИНСТИТУТ

Кафедра бухгалтерского учета

РЕФЕРАТ

на тему:

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Выполнила: ст-ка 2 курса,

гр. КБИ-30, Ибодова Дилором

Приняла: Сайдикрамова О.Б.

Ташкент 2007

Содержание:

1. Понятие финансовой отчетности

2. Отчет о денежных потоках.

2.1 Определения.

2.2 Виды деятельности, раскрываемые в отчете

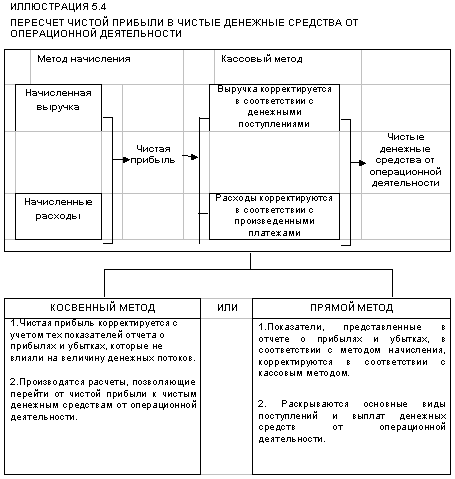

3. Прямой и косвенный метод

4. Составление отчета о движении денежных средств

Введение

Современное состояние рыночной конъюнктуры предъявляет жесткие требования к качеству потенциальной информации, используемой в целях управления, т.е. понятность, уместность, существенность, надежность, преобладание сущности над формой, нейтральность, сопоставимость и достоверность. Особенно это относится к информации финансового характера, большая доля которой аккумулируется в бухгалтерской службе. Именно на бухгалтерию возложены обязанности сбора, регистрации и обобщения данных об имуществе, обязательствах, капитале и их изменениях в ходе хозяйственных процессов. В результате обработки всей входящей и исходящей информации формируется комплект, включающий в себя бухгалтерскую (финансовую), управленческую, налоговую и статистическую отчетность.

На сегодняшний день наблюдается процесс реформирования бухгалтерского учета, внедрение ряда нормативных документов, регламентирующих его деятельность, с целью максимального приближения к международным стандартам и требованиям рыночной системы хозяйствования. Опыт развитых стран убеждает, что бухгалтерский учет, как составная часть управления экономики для обеспечения единства и сопоставимости информационного продукта, нуждается в постоянном регулировании, конкретизации отдельных его частей.

Искусство, которым должен владеть каждый менеджер, главный бухгалтер, финансовый директор - умение управлять деньгами. Количество денежных средств, которое требуется для хозяйственной деятельности, конечно, зависит от специфики производства (ресурсоемкости, длительности производственного цикла, длительности цикла продаж и т. п.). Но в не меньшей степени оно зависит и от умения ими разумно распорядиться.

Денежные средства как главный объект учета и анализа бухгалтерской деятельности предприятия порождают необходимость анализа их движения, в сопоставлении их оттока и притока за отчетный период, на основе заполнения "Отчета о движении денежных средств" (форма № 4).

Настоящий реферат состоит из введения; четырех глав, в которых раскрыты основные положения отчета о денежных средств на теоретической и методологической основе основных положений нормативно-законодательной базы Республики Узбекистан по состоянию на 2007 год; нового плана счетов и инструкции по его применению; НСБУ; и др.; представлена характеристика статей отчета о движении денежных средств и порядок его заполнения; в конце данной работы представлен список использованной литературы.

1. Понятие финансовой отчетности

Отчетность – один из основных приемов методологии бухгалтерского учета.

Финансовая отчетность является способом предоставления финансовой информации, характеризующей деятельность хозяйствующего субъекта за определенный период. Независимо от того, является ли он отдельным самостоятельным хозяйствующим субъектом, или входит в консолидированную группу хозяйствующих субъектов.

Данные финансовой отчетности служат информацией, по которой можно определить истинное финансовое положение предприятия. Финансовая (бухгалтерская) отчетность дает возможность оценить кредитоспособность предприятия, т.е. его способность полностью и своевременно рассчитываться по обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Целью финансовых отчетов является предоставление информации о финансовом положении предприятия, показателях его деятельности и движении денежных средств, необходимую, широкому кругу пользователей для принятия экономических решений, т.е она содержит информацию полезную для:

o принятия инвестиционных решений и решений по предоставлению кредитов;

o оценки будущих денежных потоков предприятия;

o оценки ресурсов, обязательств в связи с вверенными ему ресурсами;

o оценки работы руководящих органов.

Отчеты различают по следующим признакам:

o по объему предоставляемой информации;

o по цели составления

o по периоду охвата

По объему предоставляемой информации отчеты группируются следующим образом:

v частичный – собирает информацию, характеризующую и оценивающую деятельность конкретно одного из отделов субъекта;

v общий – собирает всю информацию, характеризующую и оценивающую хозяйственную деятельность субъекта.

По цели использования отчеты группируются:

v отчеты ориентированные на внешних пользователей – собирают информацию о виде деятельности субъекта, степени прибыльности и состояния имущества. Эти отчеты обычно печатаются в прессе и в международной терминологии их называют «информацией для общественности»;

v отчеты ориентированные на внутренних пользователей – отчеты составляемые по требованию руководителей данного субъекта.

По периоду охвата отчеты группируются:

v Текущие отчеты – отчеты составляемые в течении года, т.е. ежедневные, еженедельные, ежемесячные, квартальные и полугодовые.

v Годовой отчет – сбор информации при помощи показателей, которые глубоко и полностью охватывают информацию о годовой деятельности субъекта.

Годовые и текущие отчеты предоставляются в основном вышестоящим организациям, налоговым органам, банкам, органам статистики, а также внешним пользователям, имеющим и не имеющим прямой финансовый интерес.

Все организации обязаны составлять на основе системного учета финансовую отчетность. Итак, отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Организации составляют отчеты по формам и инструкциям, утвержденным Министерством Финансов и министерством Экономики Республики Узбекистан.

В соответствии с Законом Республики Узбекистан «О бухгалтерском учете» годовая финансовая отчетность состоит из следующих основных форм отчетности:

· Бухгалтерский баланс – форма №1;

· Отчет о финансовых результатах – форма №2;

· Отчет о движении основных средств – форма №3;

· Отчет о денежных потоках – форма №4;

· Отчет о собственных капитале – форма №5.

Состав текущей отчетности может отличатся от годовой отчетности в сторону уменьшения количества форм отчетности.

Бухгалтерский баланс (форма 1) – это способ обобщения и группировок хозяйственных операций за определенный период времени на определенную дату. Основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета: по составу и функциональной роли, по источникам образования и целевого назначения. По строению баланс представляет собой двустороннюю таблицу: ее левая сторона – актив, отражающий состав и размещение хозяйственных средств, а правая сторона пассив, отражающий источники образования средств и их целевое назначение.

Отчет о финансовых результатах (форма 2) характеризуем финансовую деятельность хозяйствующего субъекта за отчетный период и предоставляется способом, который позволяет понять различные аспекты этой деятельности. Этот отчет должен содержать следующие обязательные элементы:

· Выручка

· Результаты операционной деятельности

· Результаты финансовой деятельности

· Чрезвычайные прибыли и убытки

· Чистую прибыль или убыток за период

Отчет о движении основных средств (форма 3) представляет дополнительную информацию о движении основных средств, начислении износа (амортизация) основных средств. В этом отчете так же предоставляется информация об основных средствах сданных и принятых в аренду.

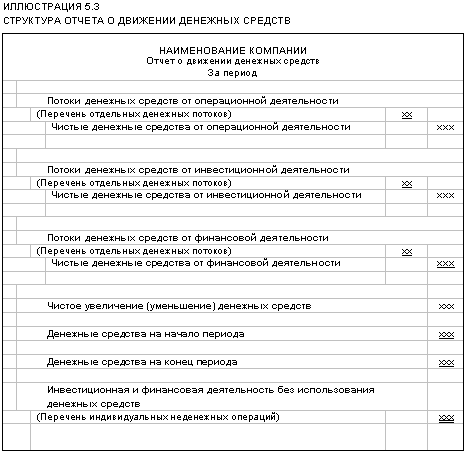

Отчет о денежных потоках (форма 4) представляет информацию о потоке наличности, является полезным при предоставлении пользователем финансовых отчетов возможности оценки способности хозяйствующего субъекта генерировать денежные средства и денежные эквиваленты на нужды хозяйствующего субъекта.

Отчет о собственном капитале (форма 5) представляет информацию о движении собственного капитала, формировании резервов, начисленных к выплате дивидентов.

Пояснительная записка к годовой отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный период и предшествующие ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером предприятия.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев