Навигация

2. Отчет о денежных потоках

2.1 Определения

Для осуществления нормальной производственно-коммерческой деятельности организация должна располагать оптимальной суммой денежных средств, так как большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием денежных средств. Отсутствие необходимого запаса денежных средств свидетельствует о серьезных финансовых затруднениях организации. Чрезмерная же величина денежных средств приводит к потерям организации, связанных, во-первых, с инфляцией и обесцениванием денег, а во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода.

Движение денежных средств организации во времени представляет собой непрерывный процесс по созданию денежного потока, связанного с поступлением и выбытием денежных средств в процессе хозяйственной деятельности организации.

Для того чтобы обеспечить пользователей бухгалтерской информации данными об изменениях денежных средств предприятия и их эквивалентов в разрезе основных видов его деятельности, в международной практике используется отчет о движении денежных средств.

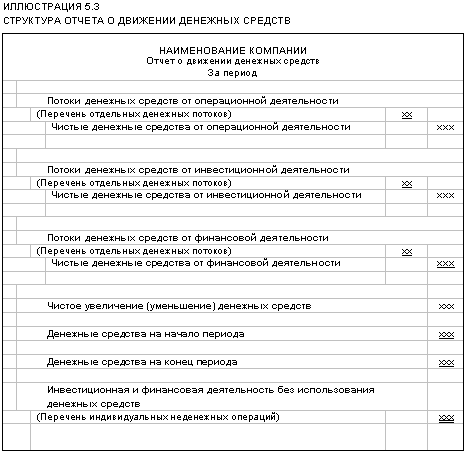

Отчет о движении денежных средств – это форма отчетности, которая позволяет пользователям оценить изменения в финансовом положении юридического лица, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности.

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств.

При составлении отчета денежные средства и их эквиваленты суммируются и учитываются общей суммой. Суммы денежных средств и их эквивалентов, отраженные на конец отчетного периода, должны соответствовать данным, отраженным в бухгалтерском балансе.

Денежные средства включают деньги в кассе и на счетах в банках, внесенные на вклады «до востребования». Депозитные вклады в банках относятся к краткосрочным или долгосрочным финансовым вложениям.

Эквиваленты денежных средств представляют собой высоколиквидные инвестиции (финансовые вложения) предприятия, свободно обратимые в денежные суммы и незначительно подверженные риску колебаний их стоимости (депозитные сертификаты, казначейские краткосрочные обязательства). Таким образом, конкретный вид краткосрочных финансовых вложений организации может быть признан эквивалентом денежных средств при условии, что у составителя отчета есть уверенность в свободном обращении данной ценной бумаги в деньги без существенной потери в сумме, отраженной в бухгалтерском балансе.

Чистые денежные средства – это нетто-результат движения денежных средств под влиянием хозяйственных операций. Чистый прирост или уменьшение денежных средств за отчетный период.

Поток денежных средств – это поступление и расходование денежных средств и их эквивалентов. Валовой денежный поток представляет собой совокупность поступления или расходования денежных средств предприятия в рассматриваемом периоде в разрезе отдельных временных интервалов. Дефицитный денежный поток – характер денежного потока предприятия, при котором поступление денежных средств предприятия существенно ниже его реальных потребностей в их обоснованном расходовании. Избыточный денежный поток – характер денежного потока предприятия, при котором поступление денежных средств превышает его целесообразную потребность в расходовании.

Приток или отток денежных средств – увеличение или уменьшение денежных поступлений в результате хозяйственной деятельности, отдельных видов деятельности или хозяйственных операций.

Поступление (приток) денежных средств – получение выручки от реализации продукции, выполнения работ и оказания услуг; получение авансов от покупателей и заказчиков; получение долгосрочных и краткосрочных кредитов – называется положительным денежным потоком.

Выбытие (отток) денежных средств – уплата средств по счетам поставщиков и других контрагентов; выплата заработной платы, расчеты с бюджетом, погашение задолженности по кредитам; выплата дивидендов, процентов и т.п. – считается отрицательным денежным потоком.

Разность между поступлениями и платежами отчетного периода является чистым денежным потоком. Положительное значение чистого денежного потока свидетельствует о наращении денежных средств или их притоке, отрицательное – об их оттоке.

Определения указанных терминов соответствуют общему подходу, которого придерживаются в международной практике, в частности НСБУ №9, при составлении отчета о движении денежных средств.

2.2 Виды деятельности, раскрываемые в отчете

Денежные потоки классифицируются по ряду признаков.

Различают денежные потоки по видам деятельности:

1) Операционная (текущая) деятельность – основная (уставная) деятельность, направленная на получение дохода и осуществляемая в соответствии с предметом и целями деятельности организации.

Величина потоков денежных средств от операционной деятельности показывает достоверность наличия денежных средств для погашения кредитов, сохранения операционных возможностей, возможность выплаты дивидендов, осуществления новых инвестиционных вложений без обращения к внешним источникам финансирования.

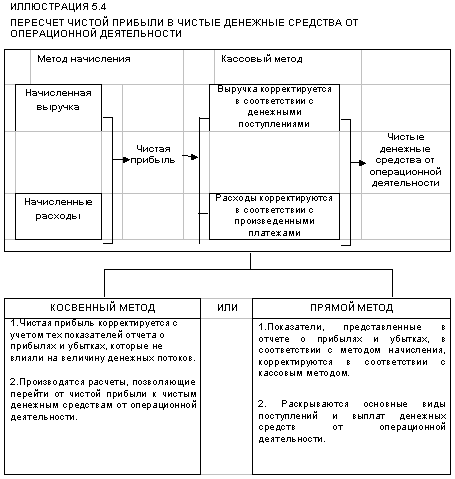

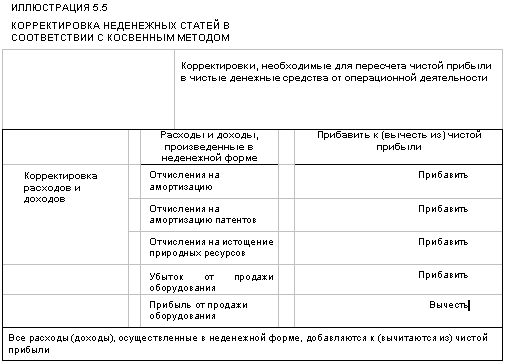

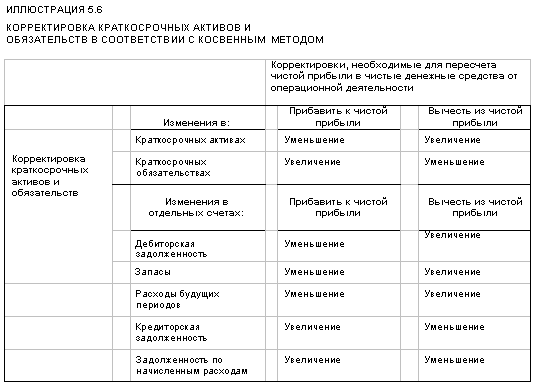

Потоки денежных средств от операционной деятельности являются, как правило, результатом хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации. В соответствии с формой N 4 к ним относятся:

| Наименование показателей | Код стр | Приход | Расход |

| Операционная деятельность | |||

| Денежные поступления от реализации продукции (товаров, работ и услуг) | 010 | ||

| Денежные выплаты поставщикам за материалы, товары работы и услуги | 020 | ||

| Денежные платежи персоналу и от их имени | 030 | ||

| Другие денежные поступления и выплаты от операционной деятельности | 040 | ||

| Итого: чистый денежный приток/ отток от операционной деятельности (стр 010-020-030+/-040) | 050 |

Одним из условий, позволяющих отнести те или иные операции по движению денежных средств к операционной деятельности, является невозможность их включения в инвестиционную или финансовую деятельность.

Значение раздела отчета, в котором отражаются денежные потоки от операционной деятельности, определяется тем, что в нем раскрывается информация об основных поступлениях и платежах организации. Поэтому при использовании информации отчета о движении денежных средств ключевым показателем является чистый денежный поток (нетто-результат поступлений и платежей) от операционной деятельности. На основании данных о величине и динамике этого показателя в их сочетании с другой информацией могут быть сделаны выводы относительно способности организации создавать денежные средства в результате своей основной деятельности в размере и сроки, необходимые для расчета по обязательствам и осуществления инвестиционной деятельности.

Именно поэтому в отчете важно отделить денежные средства, создаваемые в результате операционной деятельности, от денежных средств, привлекаемых со стороны в виде кредитов, дополнительных вкладов собственников и т.п.

Общее изменение денежных средств за период может быть положительным, предприятие может иметь удовлетворительные значения коэффициентов ликвидности, в то же время величина чистого денежного потока от операционной деятельности будет отрицательной. Это означает, что результатом основной деятельности предприятия является отток денежных средств, а их прирост за период обеспечен за счет финансовой или реже инвестиционной деятельности. Если подобная ситуация для данного предприятия повторяется, нужно понимать, что наступит момент, когда оно будет не в состоянии погасить свои финансовые обязательства, поскольку основным стабильным источником погашения внешних обязательств является приток денежных средств от операционной деятельности.

2) Инвестиционная деятельность связана с приобретением (созданием) основных средств, приобретением нематериальных активов, осуществлением долгосрочных финансовых вложений, а также реализацией долгосрочных (внеоборотных) активов. Инвестиционная деятельность характеризуется увеличением активов, которые, как ожидается, будут приносить доход длительное время.

Потоки денежных средств от инвестиционной деятельности показывают степень направленности произведенных расходов на ресурсы, предназначенные для воспроизводства будущих доходов.

Основные потоки денежных средств от инвестиционной деятельности по форме №4:

| Наименование показателей | Код стр | Приход | Расход |

| Инвестиционная деятельность |

|

|

|

| Приобретение и продажа основных средств | 060 |

|

|

| Приобретение и продажа нематериальных активов | 070 |

|

|

| Приобретение и продажа долгосрочных и краткосрочных инвестиций | 080 |

|

|

| Другие денежные поступления и выплаты от инвестиционной деятельности | 090 |

|

|

| Итого: чистый денежный приток/отток от инвестиционной деятельности (стр. 060+/-070+/-080+/-090) | 100 |

|

|

В составе вводимых в эксплуатацию основных средств могут быть объекты, затраты по созданию (сооружению) которых производились как в отчетном, так и в предшествующих периодах. Поскольку указанные расходы сопровождались оттоком денежных средств в более ранних периодах, они должны быть исключены из расчета чистого денежного потока от инвестиционной деятельности отчетного периода.

3) Финансовая деятельность – деятельность, приводящая к изменениям в собственном и заемном капитале организации в результате привлечения финансовых средств.

В международной практике в разделе отчета, характеризующем денежные потоки от финансовой деятельности, принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования (собственного и заемного).

Изменения собственного капитала, рассматриваемые в разделе финансовой деятельности, обычно представлены денежными поступлениями от эмиссии акций, а также полученным эмиссионным доходом. Изменение собственного капитала в результате получения чистой прибыли или убытка в данном разделе не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, отражаются в операционной деятельности.

Денежными потоками от финансовой деятельности являются по форме №4:

| Наименование показателей | Код стр | Приход | Расход |

| Финансовая деятельность |

|

|

|

| Полученные и выплаченные проценты | 110 |

|

|

| Полученные и выплаченные дивиденды | 120 |

|

|

| Денежные поступления от вьшуска акций или других инструментов связанных с собственным капиталом | 130 |

|

|

| Денежные выплаты при выкупе собственных акций | 140 |

|

|

| Денежные поступления и выплаты по долгосрочным и краткосрочным кредитам и займам | 150 |

|

|

| Денежные поступления и платежи по долгосрочной аренде (лизингу) (Строка в редакции Приказа МФ, зарегистрированного МЮ 12.11.2003 г. N 1209-1) | 160 |

|

|

| Другие денежные поступления и выплаты от финансовой деятельности | 170 |

|

|

| Итого: Чистый денежный приток/отток от финансовой деятельности (стр.110+/-120+130-140+/-150+/-16О+/-170) | 180 |

|

|

Кредиты и займы отражаются в разделе финансовой деятельности. Исключение составляют банковские овердрафты, которые в некоторых странах принято относить к рычагам управления денежными средствами, и в этом случае они рассматриваются в составе операционной деятельности.

Важно обратить внимание на то, что погашение суммы основного долга по предоставленному кредиту рассматривается в составе денежных потоков от финансовой деятельности, а уплата процентов по кредиту включается в раздел операционной деятельности, поскольку расходы на оплату процентов по предоставленным заемным средствам участвуют в формировании финансового результата.

Принципиально важным является то, что согласно международным стандартам перемещение между отдельными статьями денежных средств и их эквивалентов рассматривается не как движение денежных средств, а как способ управления ими. Поэтому такое перемещение не включается в расчет оттоков и притоков денежных средств.

Именно этого подхода придерживаются при составлении аналитического отчета о движении денежных средств, поскольку он соответствует целевой направленности отчета: предоставить пользователям бухгалтерской отчетности информацию о величине финансовых потоков, поступающих и выбывающих в процессе осуществления организацией своих операций. Например, внутренние перемещения денежных средств с расчетного на валютный счет и наоборот не рассматриваются в качестве притоков (оттоков) денежных средств, отражаемых в отчете.

В общем случае в составе отчета выделяют три основных раздела: движение денежных средств от операционной, инвестиционной и финансовой деятельности.

Совокупный результат, характеризующий изменение денежных средств на предприятии, складывается из суммы результатов их движения по каждому виду деятельности (операционной, инвестиционной, финансовой).

Также различают денежные потоки по участию их в хозяйственном процессе, то есть денежный поток по организации в целом; денежный поток по видам хозяйственной деятельности; денежный поток по структурным подразделениям организации.

Выделяют денежные потоки по направлению: положительный денежный поток, отрицательный денежный поток.

По управлению оптимизации различают: избыточный денежный поток, дефицитный денежный поток.

Денежные потоки классифицируют также по времени: ретроспективный (отчетный) денежный поток, оперативный (текущий) денежный поток и планируемый (прогнозируемый) денежный поток.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев