Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Нормативное регулирование бухгалтерской отчетности в Российской Федерации

Экспресс-анализ финансового состояния

Организационно-экономическая характеристика ООО «Компания «Кроун»

Анализ финансового состояния по данным бухгалтерской отчетности

Г. К=7304/3109=2,35

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Общие показатели оборачиваемости

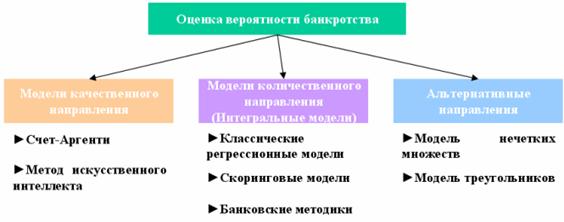

Оценка показателей вероятности банкротства

Экономическая рентабельность (Rэ)

Навигация

Экономическая рентабельность (Rэ)

Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации

105503

знака

16

таблиц

1

изображение

2. Экономическая рентабельность (Rэ)

![]() , (34)

, (34)

2005г Rэ=1309/10413*100%=12,6% (I группа)

2006г Rэ=-266/26409*100%=-10% (III группа)

2007г Rэ=-4734/28380*100%=-16,7 % (III группа)

По показателю экономической рентабельности на рисунке 24 ООО «Компания «Кроун» в 2005 году подходит в группу с нормальной финансовой устойчивостью; в 2006 году и 2007 году уже к III группе, т.е. в кризисном финансовом положении.

Заключение

В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации».

Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. Нормативной базой, определяющей состав и порядок раскрытия информации в бухгалтерской отчетности, является: ФЗ «О бухгалтерском учете»; ПБУ 4/99 «Бухгалтерская отчетность»; План счетов бухгалтерского учета; Приказ МФ РФ «О формах бухгалтерской отчетности организации»; Методические рекомендации и указания по предоставлению бухгалтерской отчетности. Основная роль в оценке финансового состояния организации и прогнозировании банкротства принадлежит именно формам отчетности: форма №1 «Бухгалтерский баланс»; форма №2 « Отчет о прибылях и убытках». При составлении бухгалтерской отчетности соблюдаются требования: обеспеченность полноты, достоверности бухгалтерской отчетности; принятых ученой политикой способов документирования; раскрытие показателей, способных влиять на экономические решения пользователей и т.д.

Согласно ПБУ 4/99 бухгалтерская отчетность состоит из: бухгалтерского баланса; отчета о прибылях и убытках; отчета об изменениях капитала; отчета о движении денежных средств; Приложения к бухгалтерскому балансу; пояснительной записки и аудиторского заключения. В малых предприятиях в состав бухгалтерской отчетности входят только форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках» (без дополнительных расшифровок).

В соответствии со статьей 13 III главы ФЗ РФ «О бухгалтерском учете» все организации обязаны составлять бухгалтерскую отчетность, которая подвергается финансовому анализу для своевременного определения финансового состояния на отчетную дату.

Схема проведения анализа финансового состояния определенная:

анализ рентабельности;

анализ финансовой устойчивости;

анализ кредитоспособности;

анализ использования капитала;

анализ уровня самофинансирования;

анализ валютной самоокупаемости.

Обязательно анализируется ликвидность баланса и платежеспособность организации на отчетную дату. По показателям определяется финансовое состояние и оценивается платежеспособность и неплатежеспособность организации, а также выявляются критерии оценки несостоятельности (банкротства) компании.

С 26.10.2002 г. в России действует ФЗ «О несостоятельности (банкротстве)» №127-ФЗ. В статье 3 ФЗ оговариваются признаки банкротства юридического лица: если юридическое лицо неспособно удовлетворить требования кредиторов по денежным обязательствам в течение трех месяцев с момента наступления даты их исполнения.

Основные признаки банкротства : требования к должнику – юридическому лицу в совокупности составляет не менее 100000 рублей; а к физическому лицу- не менее 10000 рублей.

Неудовлетворительная структура баланса рассчитывается по трем показателям: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами; коэффициента утраты платежеспособности.

Дипломная работа выполнена на основе финансовой отчетности ООО «Компания «Кроун», которая действует на основании устава организации. Бухгалтерский учет ведется в соответствии с учрежденной учетной политикой. Организационная структура ООО «Компания «Кроун», производящей мучные и крупяные изделия очень обширна. У директора четыре заместителя, возглавляющих определенные участки работы: производства, качество продукции; снабжения, реализацию продукции; экономическая структура. Очень объемна и структура бухгалтерской службы компании, возглавляемой главным бухгалтером. Технико-экономические показатели работы ООО «Компания «Кроун» за 2005-2007 г. характеризуют неудовлетворительной работу в 2007 году по объему произведенной продукции, т.к. снижение его к 2006 г. на 1416 тыс. руб., снижена выработка на одного работающего на 4,8 тыс. руб., но возросла средняя заработная плата на 1,5 тыс. руб. По данным бухгалтерской отчетности проведен анализ за период 2005-2007 годов.

Проанализирована динамика статей актива бухгалтерского баланса ООО «Компания «Кроун»: имущество в целом возрастает с каждым годом, в 2006 г. к 2005 г. рост на 15996 тыс. руб.; в 2007 г. к уровню 2006 г. на 1971 тыс. рублей. Рост оборотных активов отмечено годами, но снижение в 2007 году внеоборотных активов в части основных средств.

При анализе пассива баланса выявлено, что собственный капитал с каждым годом снижается на очень большую величину из-за наращивания убытков, которые в 2007 году составили 8706 тыс. рублей. Заемный же капитал возрастает с каждым годом: если в 2005 г. составил 7304 тыс. руб., то в 2006 г.-28581 тыс. руб., а к концу 2007 г уже 35286 тыс. руб. В структуре капитала преобладает заемный капитал на 124,3% к собственному. С таким соотношением собственного и заемного капитала необходимо определить тип устойчивости финансового состояния, при расчетах выявлено, что показатели относятся к четвертому типу финансовой устойчивости, т.е. кризисному. Финансовое состояние к концу 2007 года - предприятие на грани банкротства.

Тогда проводится анализ ликвидности баланса: в 2005 г. в ООО «Компания «Кроун» оперативная ликвидность в пределах нормы; в 2006 году показатель в 2 раза ниже нормы, в 2007 году - еще ниже и 1 рубль долга покрывается только 48 копейками имущества, а это снижение платежеспособности. За отчетный период выявлено полное отсутствие денежных средств на покрытие задолженности. При норме степени платежеспособности по валовой выручке, равной по Закону ≤3, в ООО «Компания «Кроун» платежеспособность ниже уровня:

в 2005 г. ≤ 6, т.е. в 2 раза меньше;

в 2006 г. ≤ 16, т.е. в 5,3 раза меньше;

в 2007 г. ≤ 21,2, т.е. в 7 раз ниже нормы.

Отсюда, ООО «Компания «Кроун» считается несостоятельной организацией.

Совершенствование финансового состояния ООО «Компания «Кроун» это процесс длительный, т.к. по всем показателям организация в глубоком кризисе. Чтобы вывести предприятие из фазы несостоятельности необходимо работать над всеми процессами деятельности: производством, совершенствовать технологические процессы; расширить рынки сбыта, пересмотреть фактические расходы с сокращением многих статей затрат и т.д.

Постоянно под контролем держать показатели деловой активности баланса. За анализируемый период резко снизилась скорость оборота всех оборотных средств, а это недопустимо в работе компании; снижена фондоотдача, отдача собственного капитала, а в 2007 году до отрицательного значения из-за большой суммы убытков.

Замедляется продолжительность одного оборота в днях к 2007 году в три раза по сравнению с 2005 годом; замедлена оборачиваемость материальных запасов, денежных средств.

В гигантских масштабах вырос срок погашения кредиторской задолженности: с 8 дней в 2005 году до 150 дней в 2006 году, а в 2007 году до 461 дня.

Коэффициенты деловой активности характеризуют глубокий кризис предприятия в 2007 году предполагаемый, как преднамеренное банкротство.

Выход один из такого положения – это составления Бизнес- плана на ближащие три года с увеличением объемов производства, снижением себестоимости продаж, сокращением численности персонала. Тогда возможно сохранить организацию в рыночной структуре производства.

Список использованных источников

1. Гражданский кодекс РФ.-М.: Гном- Пресс, 1997-350 с.

2. Об обществах с ограниченной ответственностью: Федеральный закон от 08.02.1998 г. №14-ФЗ

3. О бухгалтерском учете: Федеральный закон от 21.11.1996 г. №129-ФЗ (вред. от 30.06.2003 г. №86-ФЗ)

4. О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 №127-ФЗ.

5. Приказ Минфина РФ №67н от 22.07.2003 г. «О формах бухгалтерской отчетности организации». ( в ред. от 18.09.2006 г.)

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности РФ, утвержденное Приказом Минфина РФ №34н от 29.07.98 ( в ред. 24.03.2000 г. №31н) . - М.: Экзамен, 2006.

7. Учетная политика организации: Положение по бухгалтерскому учету (ПБУ 1/98) Утверждено приказом Минфина РФ от 9.12.1998 г. №60н ( в ред. 30.12.1999г. №107н) )// Информационно-справочная система Гарант: Версия Универсал+ Прайм

8. Бухгалтерская отчетность организации: Положение по бухгалтерскому учету ПБУ 4/99: Приказ Минфина №43н. от 06.07.99. - М.: Экзамен, 2006.

9. Учет основных средств: Положение по бухгалтерскому учету (ПБУ 6/01). Утверждено приказом Минфина РФ №26н от 30.03.2001 г. (в ред. 18.05.2002г. №45н) . - М.: Экзамен, 2006.

10. Доходы организации: Положение по бухгалтерскому учету ПБУ 9/99: Приказ Минфина от 06.05.99 №32н // Сборник законов.- Белгород: Белаудит,2000.-213 с.

11. Расходы организации: Положение по бухгалтерскому учету ПБУ 10/99: Приказ Минфина от 06.05.99 №33 // Сборник законов.- Белгород: Белаудит,2000.-213 с.

12. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждено приказом Минфина РФ №94н от 31.10.2000 г. (в ред. 18.09.2006 г. №115н). - М.: Омега-Л, 2006. - 188с.

13. Унифицированные формы первичной учетной документации по учету. Основных средств. Постановление Государственного комитете РФ по статистике от 21.01.2003 г.№7.

14. Методические рекомендации по составлению и предоставлению сводной бухгалтерской отчетности: Приказ Минфина РФ от 30.12.1996 №112// Информационно-справочная система Гарант: Версия Универсал+ Прайм

15. О порядке оценки стоимости чистых активов акционерных обществ; утверждено приказом Минфина РФ №10н от 20.01.2003г.

16. Приказ Госкомстата РФ и Минфина РФ №475/102н от 14.11.2003 г. «О кодах показателей годовой бухгалтерской отчетности организации.

17. О бухгалтерском учете операций лизинга получателя. Письмо Минфина РФ от 05.05.2003г. №16-0014-15с.

18. Астахов, В.П. Теория бухгалтерского учета: Учебник для вузов/ В.П. Астахов. - М.: Экономика, 2004.-207с.

19.Акчурина, Е.В. Бухгалтерский финансовый учет: Учебник/Е.В. Акчурина. -М.: «Финансы»,2004.-414с.

20. Артеменко, В.Г., Беллендир, М.В. Финансовый анализ: Изд. 2-е, перераб. и доп./ В.Г. Артеменко, М.В. Беллендир. -М.: ДИС, 2004.-295с.

21. Бабаев, Ю.А. Теория бухгалтерского учета: Учебник для вузов/ Ю.А. Бабаев. - М.: Проспект, 2004.-261с.

22. Баканов, А.С., Шеремет, А.Д. Теория экономического анализа/ А.С. Баканов, А.Д. Шеремет. -М.: Финансы и статистика, 2005.-401с.

23. Балансоведение/под. ред. Бреславцева Г.И. -М.: «Эконом», 2005.-480с.

24. Барышников, Н.П. Бухгалтерский учет, отчетность и

налогообложение: Учебник для вузов/ Н.П. Барышников.-М.: «Финансы»,2006.-510с.

25. Бухгалтерский учет. Учебник / под ред. ДЭН Ю.А. Бабаева. -М.: «Проспект», 2006.-387с.

26. Бухгалтерский учет. Учебник / под ред. П.С. Безруких -Изд.5-е, перераб. и доп. -М.: «Бухгалтерский учет», 2004.-225 с.

27. Бухгалтерский учет по международным стандартам / под ред. Н. Е. Полежаева. – М.: Эконом, 2006.-190с.

28. Вакуленко, Т.Г., Фомина, Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений/ Т.Г. Вакуленко, Л.Ф. Фомина. -М.-СПб.: Герда, 2006.-192с.

29. Вещунова, Н.Л. Бухгалтерский учет/ Н.Л. Вещунова. -М.: «Финансы», 2007.-496с.

30. Донцова, Л.В., Никифорова, Н.А. Комплексный анализ бухгалтерской отчетности/ Л.В. Донцова, Н.А. Никифорова. -М.: «Дело и сервис», Изд. 4-е, 2005.-300с.

31. Донцова, Л.В. Никифорова, Н.А. Анализ финансовой отчетности: Учебник/ Л.В. Донцова. Изд. 5-е,- М.: «Дело и сервис, 2007.-362с.

32. Ермолович, Н.Н. Анализ хозяйственной деятельности предприятий/Н.Н. Ермолович. Минск: Интерпрессервис; Экоперспектива, 2004.-172с.

33. Забарова, О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебник/ О.А. Забарова. -М.: КНОРУС, 2005.-193с.

34. Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учебник для вузов/ В.Б. Ивашкевич.-М.: Юристъ, 2003.-207с.

35. Камышанов, П.И. Бухгалтерский финансовый учет: Учебник/ П.И. Камышанов. -М.: Финансы, 2006.-589с.

36. Камышанов, П.И. Камышанов, А.П Бухгалтерская финансовая отчетность: Учебник / П.И.Камышанов. -М.: «Омега», 2007.-235с.

37. Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия: Учебник / В.В.Ковалев. -М.: Проспект, 2006.-211с.

38. Ковалев, В.В., Петров, В.В. Как читать баланс: Учебное пособие: / В.В. Ковалев.- Изд. 4-е,- М.: «Финансы и статистика», 2003.-219с.

39. Ковалев, В.В. Финансовый анализ: Учебник/ В.В. Ковалев. -М.: «Финансы», 2003.-201с.

40. Козлова, Е.П., Бабченко, Т.Н. и др. Бухгалтерский учет в организациях: Учебник:/ Е.П. Козлова.-М.: Финансы и статистика, 2002.-406 с.

41. Кондраков, Н.П. Бухгалтерский учет: Учебник/ Н.П. Кондраков. -М.: ИНФРА-М., 2007.-402с.

42. Курбангалеева, О.А. Автотранспорт на предприятии: Бухгалтерский учет и налогооблажения/ О.А. Курбангалеева.- М.: Вершина, 2004.-296 с.

43. Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности: Изд. 2-е перераб. и доп. Учебное пособие/ Н.П. Любушин. -М.: ЮНИТИ-Дана, 2005.-448с.

44. Медведев, М.Ю. Теория бухгалтерского учета: Учебник/ М.Ю.Медведев.- М.: Изд. «Омега-Л», 2007.-418с.

45. Международные стандарты финансовой отчетности; издание на русском языке,- М.: Аскеро-АССА, 1998.

46. Палий, В.Ф. Современный бухгалтерский учет/ В.Ф. Палий. - М.: Изд. «Бухучет», 2003.-316с.

47. Палий, В.Ф. Новое в бухгалтерском учете: Бухгалтерская отчетность- особенности/ В.Ф. Палий. -М.: Баратор- Пресс, 2006,-216с.

48. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ Г.В. Савицкая. - М.: Новое знание, 2004.-405с.

49. Финансовый учет: Учебник/ под ред. В.Г. Гетьмана.- Изд. 2-е - М.: Финансы и статистика, 2004.-474 с.

50. Хахонова, Н.Н. Основы бухгалтерского учета и аудита: Высшее образование/Н.Н. Хахонова.- Ростов на Дону :«Феникс», 2003,-480с.

51. Швецкая, В.М., Головко, Н.А. Бухгалтерский учет [текст]: Учебник для ср. спец. учебных заведений/ В.М. Швецкая, Н.А. Головко. -М.: Издательско- торговая корпорация «Дашков и К», 2005.-404с.

Похожие работы

... из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. У. Бивер предложил пятифакторную модель для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую показатели, представленные в таблице 1. Таблица 1 Определение вероятности наступления кризиса по модели У.Бивера[2] Показатели Формула Значения показателей ...

... , т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем. Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев