Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Нормативное регулирование бухгалтерской отчетности в Российской Федерации

Экспресс-анализ финансового состояния

Организационно-экономическая характеристика ООО «Компания «Кроун»

Анализ финансового состояния по данным бухгалтерской отчетности

Г. К=7304/3109=2,35

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Общие показатели оборачиваемости

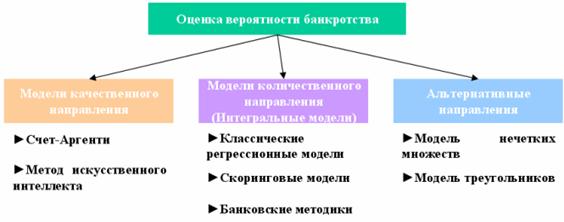

Оценка показателей вероятности банкротства

Экономическая рентабельность (Rэ)

Навигация

Анализ финансового состояния по данным бухгалтерской отчетности

Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации

105503

знака

16

таблиц

1

изображение

2.2 Анализ финансового состояния по данным бухгалтерской отчетности

Эффективность хозяйственной деятельности организации определяется в конечном итоге ее финансовым состоянием. Под финансовым состоянием понимается еще и способность организации финансировать свою деятельность.

Финансовое состояние организации характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью. Чтобы работать в условиях рыночной экономики и не допустить банкротства, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Главная цель анализа финансового состояния - это своевременно влиять и устранять недостатки в финансовой деятельности, предупредить несостоятельность и банкротство организации и, наконец, найти резервы улучшения финансового состояния организации.

При анализе финансового состояния ООО «Компания «Кроун» ставят перед собой и решают следующие задачи:

1.Строят модели оценки и диагностики финансового состояния, проводят факторный анализ, определяя влияние различных факторов на изменение финансового состояния организации.

2.Прогнозируют возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов.

3.Разрабатывают конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов, укрепление финансового состояния для предупреждения банкротства.

Для оценки устойчивости финансового состояния организации используется в ООО «Компания «Кроун» система показателей, характеризующих изменения:

структуры капитала по его размещению и источникам образования;

эффективности и интенсивности использования ресурсов;

финансовой устойчивости;

платеже - и кредитоспособности;

ликвидность баланса.

Анализ финансового состояния по данным финансовой отчетности основывается главным образом на коэффициентном методе (относительных показателях). Основными источниками информации для анализа финансового состояния служат различные формы бухгалтерской финансовой отчетности.

Анализ финансового состояния организации на этапе анализа финансовых отчетов начинается с «чтения» бухгалтерского баланса. Анализ финансовой отчетности является предварительным анализом финансового состояния, позволяющим судить о финансовой устойчивости организации.

Проводя горизонтальный анализ финансовой отчетности можно сопоставить между собой величины конкретных статей баланса в абсолютном и относительном выражении за рассматриваемый период и определить их изменения.

Для общей оценки динамики финансового состояния ООО «Компания «Кроун» группируется статьи баланса в отдельные группы. В таблице 11 отражен анализ динамики статей актива предприятия за период 2005-2007 г.

Данные таблицы для анализа динамики статей актива баланса взяты из приложений 3,4,5 в графе 1-4.

Данные по изменениям актива баланса (графа 5-8) расчетные:

изменения имущества в 2006 году по сравнению с 2005 годом в сторону увеличения на 15996 тыс. рублей, в том числе:

увеличение внеоборотных активов на 1010 тыс. руб;

увеличение оборотных активов на 5895 тыс. руб.

Таблица 11. Анализ динамики статей актива бухгалтерского баланса в ООО «Компания «Кроун за 2005-2007 г.

| Показатели | Годы | Изменения | |||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 | 2007 г. к 2006 | |||

| +;- | % | +;- | % | ||||

| Имущество всего: | 10413 | 26409 | 28380 | +15996 | 253,6 | +1971 | 107,5 |

| в том числе: Иммобилизованные активы | 1434 | 11535 | 11306 | +10101 | 804,4 | -229 | 98 |

| Оборотные активы, в том числе | 8979 | 14874 | 17074 | +5895 | 165,7 | +2200 | 114,8 |

| Запасы | 564 | 519 | 264 | -45 | 92 | -255 | 50,9 |

| Дебиторская задолженность | 6662 | 14044 | 16748 | +7382 | 210,8 | +2704 | 119,3 |

| Денежные средства | 103 | 310 | 54 | +207 | 301 | -256 | 17,4 |

| Прочие оборотные активы | 1650 | - | 8 | -1650 | - | +8 | - |

Внеоборотные активы в части основных средств возросли в 2006 г. к прошлому году на 153,6 %; рост оборотных активов на 65,7 % к уровню 2005 года. По оборотным активам прирост в части дебиторской задолженности на 7382 тыс. руб. или 110,8%; по денежным средствам на 207 тыс. руб. или на 201%. Снижение оборотных активов в 2006 году по статье запасы на 45 тыс. руб. и прочих оборотных активов на 1650 тыс. руб.

Изменение имущества в 2007 году в сравнении с 2006 годом: общая величина активов возросла к концу 2007 г. на 1971 тыс. руб. или на 7,5%. На это увеличение повлиял рост оборотных активов в целом на 2200 тыс. руб. или на 14,8 %. Оборотные активы возросли в части дебиторской задолженности на 2704 тыс. руб. или на 19,3%.

Снижение оборотных активов произошло за счет уменьшения запасов на 255 тыс. руб., денежных средств на 256 тыс. руб. в 2007 г. к данным 2006 года.

Рост активов произошел за три года за счет увеличения источников формирования имущества: собственного и заемного капитала. Финансовое состояние организации во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены.

Капитал подразделяется на собственный – III раздел баланса и заемный- IV-V разделы баланса. Необходимость в собственном капитале обусловлена требованиями самофинансирования организаций.

Собственный капитал - это основа независимости организации. Если средства организации созданы в основном за счет краткосрочных обязательств, то финансовое положение будет неустойчивым. От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации.

В процессе анализа пассивов организации следует изучить изменения их не только по составу, но и по структуре, что показано, будет в таблице 12.

По обобщенным данным таблицы пассива баланса ООО «Компания «Кроун» видна четкая динамика:

по собственному капиталу ярко выражена тенденция снижения СК за 2006 год к 2005 году на 2172 тыс. руб., а в 2007 г. до 6906 тыс. руб. убытки непокрытые за год отражены в балансе.

За этот же период возросла величина краткосрочных обязательств:

в 2006 г. к уровню 2005 г. на 21277 тыс. руб. (28581-7304) или на 390,6%;

в 2007 г. прирост краткосрочных обязательств еще увеличивается на 6705 тыс. руб. к уровню прошлого года, и составила 35286 тыс. руб.

В основном такое увеличение обязательств в 2006 и 2007 году произошло из-за резкого возрастания кредиторской задолженности, особенно по расчетам с поставщиками и подрядчиками.

Структура капитала за анализируемый период очень разнообразна:

в 2005 году:

Собственный капитал (СК)-29,9% в общей его величине;

Заемный капитал (ЗК) -70,1%;

в 2006 году структура изменилась в сторону прироста доли заемного капитала:

Собственный капитал -8,2% , Заемный капитал -108,2% ;

в 2007 году еще больший разрыв в структуре капитала организации

Собственный капитал -24,3%, Заемный капитал -124,3% .

Только разумные размеры заемного капитала способны улучшить финансовое состояние организации, а такие величины, как в ООО «Компания «Кроун» способствуют ухудшению финансового состояния и ведению его к банкротству.

Анализ динамики и структура баланса ООО «Компания «Кроун» за 2005-2007 года приведены в (приложение 9).

При таких показателях необходимо провести оценку финансовой устойчивости организации, для чего применяется система коэффициентов:

1. Коэффициент соотношения заемных, а собственных средств (Коэффициент капитализации)

К![]() : К

: К![]() = ЗК/СК (6)

= ЗК/СК (6)

где ЗК- заемный капитал;

СК – собственный капитал.

Похожие работы

... из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. У. Бивер предложил пятифакторную модель для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую показатели, представленные в таблице 1. Таблица 1 Определение вероятности наступления кризиса по модели У.Бивера[2] Показатели Формула Значения показателей ...

... , т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем. Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев