Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Нормативное регулирование бухгалтерской отчетности в Российской Федерации

Экспресс-анализ финансового состояния

Организационно-экономическая характеристика ООО «Компания «Кроун»

Анализ финансового состояния по данным бухгалтерской отчетности

Г. К=7304/3109=2,35

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Общие показатели оборачиваемости

Оценка показателей вероятности банкротства

Экономическая рентабельность (Rэ)

Навигация

Общие показатели оборачиваемости

Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации

105503

знака

16

таблиц

1

изображение

1. Общие показатели оборачиваемости

2. Показатели управления активами» [31].

Оборачиваемость средств вложенных в имущество организации, может оцениваться:

скоростью оборота - количеством оборотов, которые делают анализируемый период капитал организации или его составляющие;

периодом оборота - средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информация о величине выручки от продажи содержится в форме №2 «Отчет о прибылях и убытках» (стр110). Средняя величина активов для расчета коэффициентов деловой активности (ДАК) определяется по балансу по формуле средней арифметический:

Средняя величина активов = ![]() , (18)

, (18)

где Он- величина активов на начало анализируемого периода.

Ок- величина активов на конец анализируемого периода.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

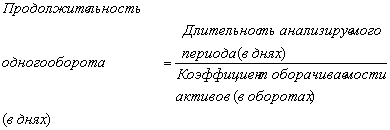

(19)

(19)

При проведение анализа деловой активности организации необходимо обратить внимание на:

1) длительность производственно – коммерческого цикла и его составляющие;

2) основные причины изменения длительности производственно- коммерческого цикла.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота (ФЦ):

ФЦ= ОЗ+ОДЗ-ОКЗ, (в днях) (20)

где ОЗ- производственно коммерческий процесс (оборачиваемость запасов);

ОДЗ- оборачиваемость дебиторской задолженности;

ОКЗ- оборачиваемость кредиторской задолженности.

Для прогнозирования деловой активности организации просчитываем коэффициенты деловой активности за анализируемый период с 2005-2007 г.

1. Общие показатели оборачиваемости

( 21)

( 21)

2005г D1 = 14748/ 8401+10413/2=14748/9407=1,57

2006г D1 = 21355/10413+26409/2=21355/18411=1,16

2007г D1 = 19939/26409+28380=19939/27395=0,73

Показатель ресурсоотдачи характеризует эффективность использования имущества:

в 2005 г. на 1 рубль активов получено 1руб. 57 коп. выручка от продажи продукции;

в 2006 году показатель ресурсоотдачи снижается до 1 руб. 16 коп. т. е. на 41 коп. недополучено выручки с 1 рубля имущества;

в 2007 году с 1 руб. активов получили в ООО «Компания «Кроун» 73 коп. выручки от продаж.

С 2005г. по 2007 год снизилась скорость оборота всего капитала организации с 1,57 оборотов в 2005 г. до 0,73 оборотов 2007 г.

2. Коэффициент оборачиваемости оборотных (мобильных) средств (d2)

(22)

(22)

2005г d2 = 14748/6932+8979/2=14748/7956=1,85

2006г d2 = 21355/8979+14874=21355/11927=1,79

2007г d2 = 19939/14874+17074/2=19939/15974=1,25

Скорость оборота всех оборотных средств организации (материальных и денежных) снижается с 2005 г. по 2007 год : если в 2005 г. с 1 руб. оборотных активов получено 1 руб. 85 коп. выручки, то в 2006 -1 руб. 79 коп.; а к концу 2007 г. еще меньше- 1 руб. 25 коп. выручки с использования оборотных активов.

3. Фондоотдача d3:

Уровень фондоотдачи может повышаться в зависимости от прироста объема продукции и снижения среднегодовой стоимости основных средств или наоборот.

(23)

(23)

2005г d3 = 14748/1469+1434/2=14748/1452=10,2

2006г d3 = 21355/1434+11535/2=21355/6485=3,3

2007г d3 =19939/11535+11305/2=19939/11420=1,7

Резко снижается показатель фондоотдачи с 2005 г. по 2007 год показано на рисунке 16: если в 2005 г. с 1 рубля Основных средств, вложенных в производство, получено 10 руб. 20 коп. выручки от продаж то в 2006 году только 3 руб. 30 коп., что повлекло за собой нарастание убытков; в 2007 г. фондоотдача снизилась до 1 руб. 70 коп. с 1 рубля Основных средств.

(24)

(24)

2005г d4= 14748/1263+3109/2=14748/2186=6,75

2006г d4= 21355/3109+(-2172)=21355/937=22,8

2007г d4= 19939/(-2172)+(-6906)= 19939/-4539=-4,39

Скорость оборота собственного капитала организации к 2006 г. выросла до 22 руб. 80 коп., но показатель снизился в 2007 году и имеет отрицательный результат: если в 2005 г. с 1 руб. собственного капитала получили 6 руб. 75 коп. выручки от продаж; в 2006 г. -22,80 выручки, то в 2007 г. недополучено на каждый 1 руб. собственного капитала 4 руб. 39 коп. выручки от продаж. На схематическом рисунке подтверждается неправильное использование собственного капитала за 2007 год рисунке 17.

5. Показатели управления активами:

для анализа этих показателей необходимо рассчитать продолжительность одного оборота в днях (t):

2005г t =255/1,57=162

2006г t =256/1.16=221

2007г t = 255/0.73=349

d5- оборачиваемость материальных запасов:

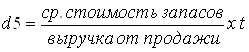

(25)

(25)

2005г d5 =278+564/2/14748*162=4,6 дня

2006г d5 = 564+519/2/21355*221=5,6 дня

2007г d5 = 519+264/2/19939*349=6,9 дня

Запасы в течение трех анализируемых периодах имеют тенденции к увеличению их оборачиваемости, т е. замедлению прохождения материальных запасов в производстве. Показано на рисунке 18.

d6- оборачиваемость денежных средств:

(26)

(26)

2005г d6 = 433+103/2/14748*162=2.9 дня

2006г d6 = 103+310/2/21355*221=2.1 дня

2007г d6 = 310+54/2/19939*349=3,2 дня

Коэффициент показывает срок оборота денежных средств: в 2005 г. срок оборота около 3 дней , в 2006 г.-2 дня, но в 2007 году срок оборота денежных средств 3 дня. Оборачиваемость денежных средств В ООО «Компания «Кроун» в 2007 г. возрастает к уровню 2006 г и 2005года. Изменения коэффициента срока оборота денежных средств изображено на рисунке 19.

d7- срок погашения дебиторской задолженности

(27)

(27)

2005г d7 = 6221+6662/2/14748*162=70 дней

2006г d7 = 6662+14044/2/21355*221=107 дней

2007г d7 = 14044+16748/2/19939*349=269 дней

Коэффициент показывает, что в среднем за 70 дней погашается дебиторская задолженность в 2005 году, в 2006 году за 107 дней, это ведет к задерживанию платежей и в 2007 году за 269 дней, что превышает срок погашения в 2,5 раза в сравнение с прошлым годом, и почти в 4 раза по сравнению с 2005 годом.

d8- срок погашения кредиторской задолженности

(28)

(28)

2005г d8 = 638+804/2/14748*162=8 дней

2006г d8 = 804+28181/2/21355*221=150 дней

2007г d8 = 28181+24547/2/19939*349=461 день

0Коэффициенты d7 и d8 взаимосвязаны, т.к. с ростом срока погашения дебиторской задолженности ООО «Компания «Кроун» возникает увеличение сроков погашения своих долгов.

Коэффициенты, характеризующие деловую активность предприятия, обобщены в таблице 13.

Таблица 13. Анализ коэффициентов деловой активности в ООО «Компания «Кроун» за 2005-2007 г

| Показатель деловой активности | Обозначение | Годы | Изменение ДАК | |||

| 2005 | 2006 | 2007 | 2006 к 2005 | 2007 к 2006 | ||

| К ресурсоотдачи (обороты) | d1 | 1.57 | 1.16 | 0.73 | -0.41 | -0.43 |

| К оборачиваемости мобильных средств (обороты) | d2 | 1.85 | 1.79 | 1.25 | -0.06 | -0.54 |

| Фондоотдача (обороты) | d3 | 10.2 | 3.3 | 1.7 | -6.9 | -1.6 |

| К отдачи собственного капитала (обороты) | d4 | 6.75 | 22.8 | -4.39 | 16.05 | -27.19 |

| Оборачиваемость материальных запасов (дни) | d5 | 4.6 | 5.6 | 6.9 | 1 | 1.3 |

| Оборачиваемость денежных средств (дни) | d6 | 2.9 | 2.1 | 3.2 | -0.8 | 1.1 |

| Срок погашение дебиторской задолженности (дни) | d7 | 70 | 107 | 269 | 37 | 162 |

| Срок погашения кредиторской задолженности (дни) | d8 | 8 | 150 | 461 | 142 | 311 |

Все показатели характеризуют снижение, а потом и отсутствие деловой активности, так как все эти коэффициенты характеризуют положительное финансовое состояние и деловую активность, если они имеют тенденцию роста. В ООО «Компания «Кроун» ситуация обратная, т.е. если в 2005 году финансовое состояние было устойчивым, то в 2006 г.- кризисным, а к концу 2007 года - организацию можно признавать банкротом.

Прогноз показателей деловой активности должен разрабатываться на ближащие 2 года вместе с показателями финансового плана, где отражено:

1) увеличение объема производства;

2) пересмотр фактических расходов, включаемых в себестоимость продаж;

3) регулирование цен на все виды продукции;

4) сокращение убытков за счет увеличение валовой прибыли от продаж;

5) сокращение прочих расходов и увеличение доходов от прочих видов деятельности;

6) постоянный анализ показателей деловой активности с выравниванием их, до нужных величин, в таком случае возможен выход из сложившиеся ситуации «предприятие-банкрот».

Для прогнозирование деловой активности организации определяют финансовый леверидж. В буквальном смысле леверидж понимают как рычаг, при небольшом усилии которого можно существенно изменить результаты финансовой деятельности предприятия. Взаимосвязь между прибылью и соотношением собственного и заемного капитала - это и есть финансовый леверидж. Финансовый леверидж - это потенциальная возможность влиять на прибыль путем изменения объема и структуры собственного и заемного капитала. Уровень финансового левериджа (Lфин) организации рассчитывается по следующей формуле:

Lфин= ЗК/СК, (29)

где ЗК- заемный капитал

СК- собственный капитал

Финансовый леверидж исчисляется за каждый анализируемый период:

2005г Lфин =7304/3109=2,3

2006г Lфин =28581/-2172=-13,2

2007г Lфин =35286/-6906=-5,1

Организация ООО «Компания «Кроун» имеет значительную долю заемного капитала в общей его величине, считается компанией с высоким уровнем финансового левериджа, или с высокой финансовой зависимостью.

В 2005 году в ООО «Компания «Кроун» на 1 рубль собственного капитала приходилось 2 руб. 30 коп. заемных средств, но это еще поправимо; в 2006 году собственный капитал с отрицательным знаком, т.к. убытки «съели» собственный капитал и организация в глубокой финансовой зависимости, в 2007 году то же состояние, но еще более глубокая финансовая зависимость.

Финансовый леверидж измеряет не уровень риска, возникающий в процессе реализации своей продукции, а уровень риска, связанный с недостаточностью прибыли, остающиеся в распоряжение предприятия и наращиванием убытков к концу года. Другими словами речь идет о риске не расплатиться по обязательствам, источником выплаты которых является прибыль. Отсюда возникает необходимость расчета и оценки показателей ликвидности баланса и платежеспособности для утверждения вероятности банкротства.

Похожие работы

... из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. У. Бивер предложил пятифакторную модель для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую показатели, представленные в таблице 1. Таблица 1 Определение вероятности наступления кризиса по модели У.Бивера[2] Показатели Формула Значения показателей ...

... , т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем. Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев