Навигация

1. Теоретичне питання.

Аудит коштів, розрахунків і інших активів.

2. Означення: АУДИТОРСЬКИЙ ЗВІТ

3.Практичне завдання.

Вихідні дані:

Підприємство у II кварталі 2004 р. перерахувало дитячому садку 750 грн. До складу валових витрат звітного кварталу підприємством була віднесена сума на 750 грн.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

ВАРІАНТ 18

1.Теоретичне питання.

Аудит довгострокових пасивів, розрахунків і інших пасивів.

2.Означення.

ВНУТРІШНІЙ АУДИТ

3.Практичне завдання.

Вихідні дані:

Сукупна балансова вартість основних фондів станом на 01.01.2004 р. становить 25 000 грн. У І кварталі підприємству були надані послуги з ремонту автомобілів на загальну суму 3600 грн., у тому числі легкових — 1800 грн. У І кварталі 2004 р. цією операцією до валових витрат було віднесено 3000 грн.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

ВАРІАНТ 19

1.Теоретичне питання.

Послідовність аудиторської перевірки звітності, основні її, показники.

2.Означення: ЗОВНІШНІЙ АУДИТ

3.Практичне завдання.

Вихідні дані:

На автотранспортному підприємстві до складу валових витрат за І квартал 2004 р. було віднесено вартість придбаних запасних частин — 16 386 грн. їх надходження було відображено записом: Д-т 207 — К-т 631. У кінці звітного періоду в результаті коригування залишків запасних частин на складі сума 3811 грн. (залишок запасних частин на початок І кварталу 17 248 грн. мінус залишок запчастин на кінець І кварталу 13 437 грн.) була віднесена до валових витрат.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

Нормативні документи до задач варіантів 15 - 19:

1. Про охорону праці: Закон України від 14.10.92 р. № 2694-ХИ.

2. Про оплату праці: Закон України від 24.03.95 р. № 108/95-ВР.

3. Про податок на додану вартість: Закон України від 03.04.97 р. № 168/97-ВР (із змінами та доповненнями).

4. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/97-ВР.

5. Порядок збору та використання коштів для фінансування витрат, пов'язаних з будівництвом, реконструкцією, ремонтом і утриманням автомобільних доріг загального користування: Затв. КМУ від 02.02.93 р. № 83 (із змінами та доповненнями).

6. Порядок обчислення середньої заробітної плати: Затв. Постановою КМУ від 08.02.95 р. № 100 (із змінами і доповненнями).

7. Про норми відшкодування витрат на відрядження у межах України та за кордон: Постанова КМУ від 23.04.99 р. № 663.

8. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

9. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженого наказом Мінфіну від 30.11.99 р. № 291.

10. Положення (стандарт) бухгалтерського обліку 16 "Витрати": Затв. Мінфіном України від 31.12.99 р. № 318.

11.Про відшкодування витрат при відрядженні: Лист Мінфіну України від 27.04.2000 р. № 16-102-56/11-2563.

12.Інструкція із статистики заробітної плати: Затв. Мінстатом України від 11.12.95 р. № 323.

13.Про затвердження форм державної статистичної звітності № 5-С (річна), № 5-С (квартальна) "Звіт про витрати на виробництво продукції (робіт, послуг)": Наказ Мінстату України від 02.07.99 р. № 247.

14.Норми витрат пального і мастильних матеріалів на автомобільному транспорті: Затв. Мінтранспортом України від 03.05.95 р. № 179 (із змінами та доповненнями).

15.Порядок ведення платниками податку обліку приросту (убутку) балансової вартості покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах у незавершеному виробництві та залишках готової продукції: Затв. ДПАУ від 12.08.97 р. № 291.

16.Щодо віднесення деяких витрат на відрядження до валових витрат: Лист ДПАУ від 04.01.2000 р. № 10/6/15-1116.

17. Включення витрат на організацію та проведення прийомів до валових витрат виробництва (обігу): Лист ДПАУ від 07.03.2000 р. № 1159/6/15-1116.

18.Щодо включення до складу валових витрат платника податку витрат на оплату праці фізичних осіб, що перебувають у трудових відносинах з такими платниками податку, та будь-яких інших виплат у грошовій або натуральній формі, встановлених за домовленістю сторін: Лист ДПАУ від 18.03.2000 р. № 1363/6/15-1216.

19.Про віднесення витрат на проведення капітального і поточного ремонту орендованих приміщень до складу валових витрат платника податків: Лист ДПАУ від 05.04.2000 р. № 1727/6/15-1116.

ВАРІАНТ 20

1.Теоретичне питання.

Поняття і види аудиторських послуг, їх відмінність від аудита.

2.Означення: ПРЯМІ АУДИТОРСЬКІ ДОКАЗИ

3.Практичне завдання.

Вихідні дані:

В акціонерному товаристві призначення, переміщення та звільнення матеріально відповідальних осіб, розпорядча документація про встановлення працівникам посадових окладів, надбавок до заробітної плати, системи преміювання, а також договори та угоди на реалізацію ТМЦ, на виконання робіт і послуг головним бухгалтером не візуються. Керівництво вважає, що підпис головного бухгалтера на таких документах є необов'язковим, з чим погоджується головний бухгалтер товариства.

Необхідно :

1.Визначити який нормативний документ порушений.

2.Хто несе відповідальність за допущене порушення?

ВАРІАНТ 21

1.Теоретичне питання.

Мета, склад та елементи фінансової звітності

2.Означення: АУДИТОРСЬКІ ПОСЛУГИ

3.Практичне завдання.

Вихідні дані:

Акціонерне товариство списало з балансу на суму 600 грн. матеріали, зіпсовані внаслідок неправильного зберігання. Списання було здійснено бухгалтерією за розпорядженням заступника генерального директора. Матеріально відповідальна особа (комірник) пояснила, що дошки зберігалися під відкритим небом через недостатню кількість критих складських приміщень, що й спричинило їх непридатність для виробничих цілей. Матеріально відповідальна особа не повідомляла керівництво про неналежні умови зберігання.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

4.Які записи в бухгалтерському обліку необхідно зробити для усунення допущеного порушення ?

ВАРІАНТ 22

1.Теоретичне питання.

Сертифікація аудиторів.

2.Означення: РОБОЧІ ДОКУМЕНТИ АУДИТОРА

3.Практичне завдання.

Вихідні дані:

На будівельному майданчику будівельно-монтажного управління з підзвіту матеріально відповідальної особи було додатково списано на ремонт виробничих корпусів 3 т цементу на суму 6000 грн. У зв'язку з виявленою недостачею під час інвентаризації головний бухгалтер пояснив, що поточний ремонт споруд виконується позапланово, матеріали витрачаються в міру потреби без документального оформлення.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

ВАРІАНТ 23

1.Теоретичне питання.

Аудит реалізації продукції (робіт, послуг).

2.Означення: ПРИВАТНО-ПРАКТИКУЮЧИЙ АУДИТОР

3.Практичне завдання.

Вихідні дані:

1.На підприємстві матеріали на виробництво продукції списуються за внутрішніми актами, в яких вказуються лише такі реквізити:

1) найменування ТМЦ, номенклатурний номер;

2) кількість списаних ТМЦ.

Визначити який нормативний документ порушений, хто несе відповідальність за допущене порушення?

2.Вартість придбаних підзвітними особами канцтоварів відноситься на загальновиробничі з одночасним включенням до складу валових витрат і відображається в обліку записом: Д-т 91 — К-т 372.

Визначити який нормативний документ порушений, до яких наслідків привела зроблена операція, хто несе відповідальність за допущене порушення, які записи в бухгалтерському обліку необхідно зробити для усунення допущеного порушення ?

Нормативні документи до задач варіантів 20-23:

1.Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.99 р. № 996-ХІУ.

2.Про внесення змін до деяких законів України у зв'язку з прийняттям Закону України "Про бухгалтерський облік та фінансову звітність в Україні": Закон України від 11.05.2000 р. № 1708-ІП.

3.Про перехід на національні стандарти бухгалтерського обліку та звітності в Україні: Лист Комітету ВР України від 25.04.2000 р. № 06-10/278.

4.Про результати суцільної інвентаризації дебіторської та кредиторської заборгованості і заходи щодо її скорочення: Постанова КМУ від 29.04.99 р. № 750.

5.Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати": Затв. Мінфіном України від 31.03.99 р. № 87.

6.Положення (стандарт) бухгалтерського обліку 2 "Баланс": Затв. Мінфіном України від 31.03.99 р. № 87.

7.Положення (стандарт) бухгалтерського обліку 5 "Звіт про власний капітал": Затв. Мінфіном України від 31.03.99 р. №87.

8.Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів": Затв. Мінфіном України від 31.03.99 р. № 87.

9. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності": Затв. Мінфіном України від 31.03.99 р. № 87.

10. Положення (стандарт) бухгалтерського обліку 6 "Виправлення помилок у фінансовій звітності": Затв. Мінфіном України від 28.05.99 р. № 137.

11. Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном України від 24.05.95 р. № 88.

12.Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

13.План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств організацій: Затв. Мінфіном України від 30.11.99 р. № 29.

14.Щодо реформування бухгалтерського обліку: Роз'яснення Мінфіну України від 09.03.2000 р. № 41-23/41.

15.Про термін зберігання бухгалтерських документів. Лист Мінфіну України від 29.07.97 р. № 18-4141.

16.Методичні рекомендації з перенесення сальдо рахунків і субрахунків попереднього Плану рахунків бухгалтерського обліку виробничо-господарської діяльності об'єднань, підприємств і організацій на рахунки і субрахунки Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженого наказом Міністерства фінансів України від З0 листопада 1999 року № 291: Лист Мінфіну України від 04.02.2000 р. № 18-424.

17.Методичні рекомендації щодо визначення підприємствами й організаціями показників вступного сальдо Балансу (графа 3) у 2000 році: Лист Мінфіну України від 23.02.2000 р. № 18-432.

18.Про втрату чинності деяких листів з питань бухгалтерського обліку: Лист Мінфіну України від 09.06.2000 р. № 053-496.

19.Про затвердження типових форм первинного обліку: Наказ Міністерства статистики України від 29.12.95 р. № 352.

20.Про внесення змін до наказу Держкомстату України від 27.07.98 № 263 "Про затвердження типових форм первинного обліку та Інструкції про порядок їх виготовлення, зберігання і застосування", зареєстрованого Мінюстом України 12.08.98 р. за № 508/2948: Наказ Держкомстату України від 25.02.99 р. № 76.

21.Про податок на додану вартість щодо списання держпідприємством з бухгалтерського обліку основних фондів через їх повний фізичний або моральний знос: Лист ДПАУ від 02.04.99 р. № 1885/6/16-1220-26.

22.Щодо застосування окремих положень Указу Президента України від 03.07.98 № 727/98 "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва": Лист ДПАУ від 01.06.99 р. № 7746/7/15-1317.

ВАРІАНТ 24

1.Теоретичне питання.

Суть внутрішнього аудита. Об'єкти і суб'єкти внутрішнього аудита.

2.Означення: ЕКСПРЕС - ОГЛЯД

3.Практичне завдання.

Вихідні дані:

Підприємство уклало договір з навчальним закладом про навчання свого працівника, оплативши весь період навчання, і, крім того, надало матеріальну допомогу інституту. На загальну суму перерахованої оплати та допомоги були нараховані обов'язкові внески до існуючих фондів з віднесенням їх сум на рахунок прибутку, що залишається у розпорядженні підприємства.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

ВАРІАНТ 25

Похожие работы

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

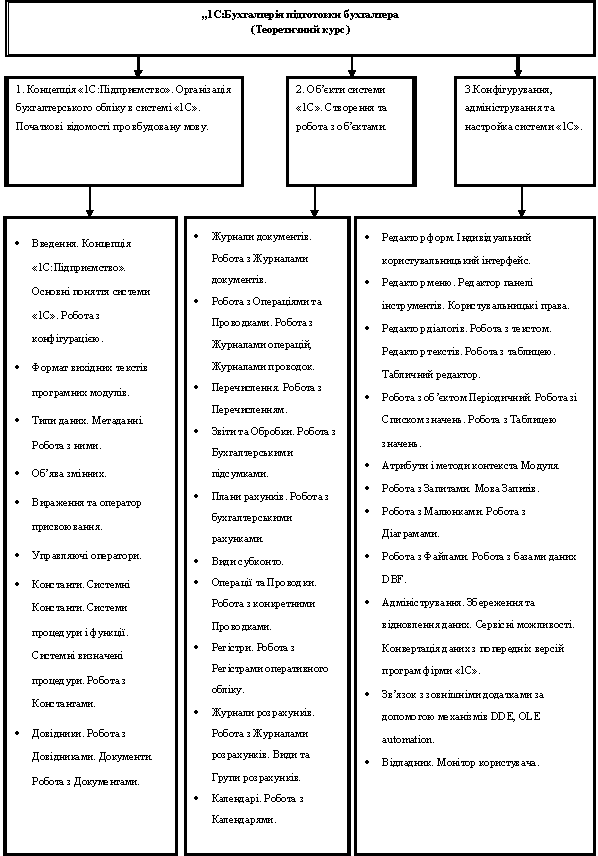

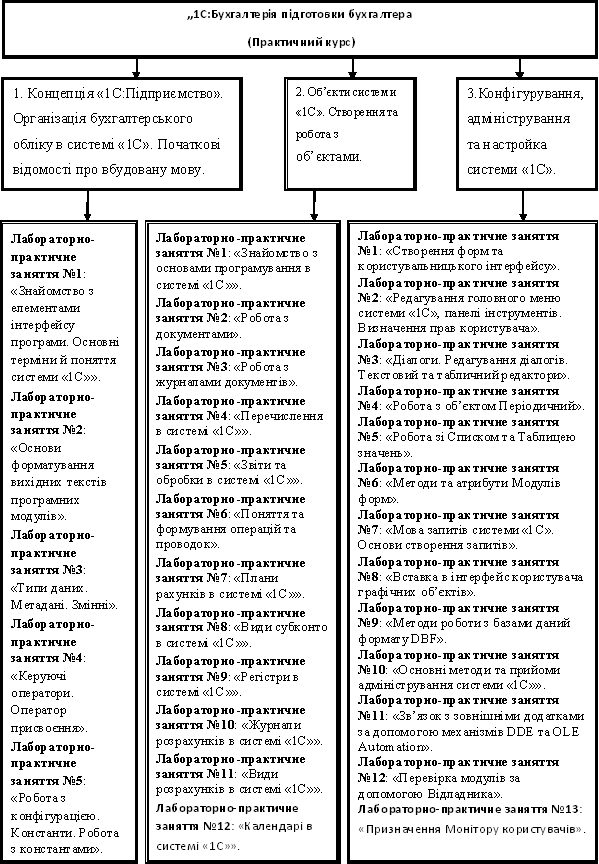

... 2.1 та 2.2. Рис. 2.1 Структурна схема теоретичного курсу Рис. 2.2 Структурна схема практичного курсу 2.2 Зміст навчального курсу Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С". Мета ...

... У Франції середні витрати підприємств на підвищення рівня кваліфікації працівників досягають 3% ФОП і продовжують рости [28, ст. 196]. Аналогічні приклади є і в Україні. Так, інвестиції у професійне навчання і розвиток персоналу на Новокраматорському машинобудівному заводі складають 2% ФОП. На жаль, подібний рівень інвестицій у людей у нашій країні швидше виключення, ніж правило. В Японії фонд ...

... результаты отчета. Они являются кульминационным пунктом отчета и должны быть разумными, хорошо определенными, перечисленными и обоснованными [11].Практика дистанционного образования с использованием Internet Шутилов Ф.В. Особенности заочного образования - в необходимости обеспечить высокий уровень знаний при значительно меньшем времени непосредственного личного общения студентов с преподавателем. ...

0 комментариев